Softing AG - Die M2M Company

Dann ist das doch bei Softing bisher noch mehr der Fall gewesen als bei GFT. Triers Prognosen waren bisher immer ultrakonservativ. GFT hat bis ins Frühajrh 2013 hinein hinsichtlich dieser Frage sogar manchmal enttäuscht als Softing bereits ständig seine Prognosen überboten hat.

Ich glaub du ziehst dich da etwas zu sehr an Triers 20 € Aussage hoch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Sollte hier 100 Mio. Umsatz mit einer guten EBIT Marge (ich gehe jetzt mal nicht von 15 % aus) zum tragen kommen, brauchen wir ohnehin nicht zu diskutieren.

Aber selbst konservativ gesehen, sollte dort eine Prozentzahl zusammen kommen, die das Aufsammeln zu aktuellen Kursen allemal lohnenswert macht.

Nur meine Meinung.

Auf der einen Seite alles himmelblau, und dann wieder tiefgestapelt. Ja was denn nun?

Ansonsten, wie gesagt, crunchis Posting 7376 spiegelt genau wider wie das momentane Szenario auf mich wirkt.

Vielleicht bin ich auch einfach mittlerweile von GFT so verwöhnt, dass ich das hier zu kritisch sehe.

Wenn ich Friese wäre, würde ich sagen dass mir das im Moment zu wenig Butter bei die Fische sind.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Softing AG |

Man geht nach wie vor von einem recht ordentlichen Jahr 2015 aus, wenngleich man zu Jahresbeginn immer zurückhaltend ist. Erste Guidance kommt mit dem GB.

Die Schlussfolgerungen im Artikel hat der Autor gezogen. Man wird in 2015 umfassend die Vorraussetzungen schaffen um in den nächsten Jahren die Marge noch einmal sehr deutlich zu steigern. Also das, was man die ganze Zeit auch schon gesagt hat.

Mir scheint, daß hier mal wieder Börsenpsychologisch, eines zum anderen gekommen ist, was nach der holprigen und längeren Seitwärtsphase, kombiniert mit der aktuellen unsicheren Gesamtmarktsituation, nicht verwundert.

Offizielles gab's allerdings schon lange nicht mehr...

13,60

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Softing AG |

Das interview durchgelesen.

Und mir die Gedanken gemacht das die 80 Mio. nie und nimmer stimmen können.

Tatsächlich hatten wir ja dasselbe/ähnliches in grün schon in 2014.

Und sollte es ein Übergangsjahr werden, auch kein Problem (da hat man bei Compugroup einiges mehr aushalten müssen, inkl. 25% Einbruch an einen Tag) jetzt ist Februar - ich feiere Fasching.

Dann kommt das Frühjahr und usw. bis man schaut ist ein Jahr rum.

Zusätzlich hab ich jetzt 0,0 lust mich am unteren Ende des langfristigen Aufwärtstrends rausdrücken zu lassen.

Und wenn dann kommt halt ne seitwärtsbewegung.

Und auch das sollte man berücksichtigen - es liegen praktisch überhaupt keine belastbaren Zahlen vor!

Da möchte ich schon gerne sehen was da dann konkret am Papier steht.

Ich habe mich da 2014 schon zu fest runter getan wg. den Umsatz etc. solange Softing den Umsatz steigert sehe ich erstmal überhaupt kein Problem.

Das mit der Marge kommt dann schon von alleine irgendwann.

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Softing AG |

ihn selbst am Telefon? :-) oder ist das ironie die ich gerade nicht verstehe?

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Softing AG |

aus einer aktuellen S&T Analyse.

"...Erstmals gibt es 2014 eine Dividende (0,06 €). S&T hat zwar keine gewinnbezogene

... (automatisch gekürzt) ...

Moderation

Zeitpunkt: 07.02.15 11:49

Aktion: Kürzung des Beitrages

Kommentar: Urheberrechtsverletzung, vollständige Quellenangabe fehlt - bitte künftig Quelle angeben: http://www.snt.at/investor_relations/87797.de.php

Zeitpunkt: 07.02.15 11:49

Aktion: Kürzung des Beitrages

Kommentar: Urheberrechtsverletzung, vollständige Quellenangabe fehlt - bitte künftig Quelle angeben: http://www.snt.at/investor_relations/87797.de.php

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Softing AG |

Ich bleibe jedenfalls weiter an der Seitenlinie. Bei diesem Verlauf drängt sich ein Kauf nun wirklich nicht auf. Das einzig gute daran ist dass es sich reimt.

Schlagt doch bitte mal Alternativen statt Softing vor.

Danke und ein schönes Wochenende! :-)

Insgesamt ist damit Softing breiter aufgestellt, durch die ganzen Kapitalmaßnahmen ist aber alles ziemlich verwässert. Kein Wunder, wenn statt 35 Cent nur noch 20-25 Cent gezahlt werden.

Es ist immer schwierig, an der Börse gute Aktien zu finden,Softing ist bei mir in der Gunst doch gut abgerutscht. Es wird zu viel vertröstet, wer weiß denn schon, ob die ganze Wahrheit ans Tageslicht kommt und das dicke Ende nicht noch bevorsteht. Mit OLDI sind ja nicht nur Chancen sondern auch Risiken verbunden.

Ich glaube, dass der Gesamtmarkt noch ein wenig laufen wird, ab 11.200 Punkte wäre ich aber vorsichtig. Es kann gut sein, dass ein Rücksetzer dort auch Softing unter Druck setzen könnte.

Man muss sich eigentlich fragen, aus welchen Grund die Aktien noch viel weiter steigen sollen, irgendwann muss auch die EZB auf die Bremse, und die Märkte werden das vorwegnehmen.

Vielleicht ist ein teilweiser Ausstieg an starken Tagen nicht ganz verkehrt, Liquidität schaffen und günstiger wieder rein. Im Augenblick verpasst man jedenfalls keinen Zug. Eventuell sind Dividendentitel eine gute Alternative. Meine Telekomaktien liegen inzwischen jedenfalls 2 Euro über Softing ...

Kapazitäten nicht sinnvoll ausgelastet werden. Je komplexer die Zusammenführungen, desto größer muß man das Thema anfassen, um am Schluß als schlankes "Ganzes" da zu stehen. Er sieht das meiner Meinung nach schon richtig.

Das mit der Dividende ist meiner Meinung nach Unsinn. Wenn es nach mir ginge, sollte er bis das anorganische Hauptwachstum abgeschlossen ist garkeine Dividende zahlen.

Wichtig ist das Endergebnis.

Ich bin mir eigentlich ziemlich sicher dass wir bis Ende dieses Jahres auch im Aktienkurs in die Richtung laufen, wo man Anfang 2016 nach Abschluss der Massnahmen stehen sollte. Das wird sich von Quartal nach Quartal zeigen. Das bedeutet im Umkehrschluss dass ich auch an die Nähe zu alten Hochstände Richtung 18EUR und mehr glaube. Sollte der Kurs also aktuell noch bis 13 oder sogar 12 durchrutschen weiß ich was ich tue. Das wären auf Sicht der nächsten 12 bis 18 Monate rund 50% Rendite. Und wenn die Softing dann auch noch sauber für die Zukunft aufgestellt ist, dann ist auch Trier wieder der Held.

Also ich meine er macht doch einen super Job...

Gruß

Langen1

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Ich gehe mal davon aus, dass Trier 2014 einfach grob hochgerechnet hat was

machbar ist. - ohne zu fragen ob es auch sinnvoll ist das so zu tun.

Das hätte er natürlich tun müssen. Den Schuh muß er sich anziehen.

Da aber auch er als schwer investierter gerne das Maximum rausholen möchte,

(das unterstelle ich jetzt einfach mal) wird er im Jahr 2014 bei der Integration von Oldi

auf ein paar Sachen gestossen sein, die Ihn zu diesem Schritt bewogen haben.

Ich kann mir keinen sinvollen anderen Grund vorstellen.

Wie sagte schon Kohl:

Wichtig ist was hinten rauskommt. :-)

Gruß

Langen1

crunchtime, S&T zahlt ja nur 6 Cents. Die wird man auch aufgrund des Cashflows zahlen, wenn der Gewinn um 80% einbrechen würde. Da Niederhäuser nur 500 € verdient, hängt sein gesamter Jahresverdienst an dieser Dividende. Er wird sie also immer zahlen. Davon kann man ausgehen. Da müsste schon eine tiefe Depression mit mehreren Jahren Verlusten anstehen, dass sich daran was ändert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Ich hab jetzt mehrfach gesucht, aber diese Aussage nicht gefunden, sondern nur die Interpretation des Autors.

Aber erstmal die 2014er Zahlen abwarten. Auch da bin ich mir schon sicher, dass der Autor die falschen Schlussfolgerungen aus Triers Aussagen gezogen hat. Das verändert dann auch die Basis der Interpretationen für 2015 seitens des Autors wieder.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Kann sein, dass sich das in dem Gespräch aus dem Zusammenhang für den Berichter so dargestellt hat.

Auch möglich, dass der Schreiber es falsch interpretiert hat.

Wobei ich solche Interviews sowieso nicht mag. Wenn schon

dann wenigstens die genauen Fragen, und die genauen Antworten abdrucken (alle).

Ansonsten ergibt sich für den Leser schnell ein verzerrtes Bild, wenn

der Schreiber "zusammenfasst"

Zitat Schreiber: Über kurz oder lang strebt Trier eine zweistellige EBIT-Marge an.

Zitat Trier: „Wir planen für 2016 einen deutlichen Sprung und planen mittelfristig mit

einer EBIT-Marge von bis zu 15 %.“

Gruß

Langen1

Ich werde nicht anfangen, solche Firmen nach dem EPS-Verlauf in Einzeljahren zu bewerten, wenn die grundsätzliche Story und Umsatz-/Margenperspektive sich nicht ändert. In dieser Hinsicht hat sich durch dieses Interview aus meinen Augen wirklich nichts verändert. Relevanter scheint mir, wie Softing in Zukunft in die avisierten Wachstumsmärkte vorstoßen kann. Aus dieser Perspektive sind Aussagen zur Verankerung von Softings Produkten im Automotive-Bereich (Großauftrag im Dezember) bzw. Fragen zu den Wachstumsausichten z.B. im Shale-Oil/Gas Bereich (siehe Diskussion oben) letztlich relevanter als ob 2015 jetzt vom EPS her ein Knüller ist oder nicht.

Weiter oben hat jemand geschrieben, dass es für ihn letztlich zählt wie die Umsatzperspektive in Bezug auf 2017 oder so ist--der Rest wird schon kommen. Das spricht mir aus der Seele. Ich denke nicht, dass man sich zusehr verrückt machen sollte, wenn operativ mal ein Jahr kein dolles Wachstum bringt oder wenn mal Sonderkosten wegen der Integration von Unternehmen oder anfallen (oder gar Investitionen in Fusions-Synergien).

Mir gefällt die Unternehmenskommunikation insgesamt zwar auch nicht. Triers überbordender Konservativismus bei offiziellen Prognosen und seine unverhohlene Euphorie bei Interviews zwischendurch hat schon etwas manisch-depressives. Und, ja, mir gehen seine politischen Ausführungen letztlich auch auf die Nerven (und finde es auch teilweise unanständig, Geschäftsberichte dafür zu missbrauchen hier a la Air Berlin Regierungsschelte zu betreiben--unabhängig davon, was man inhaltlich davon halten mag).

Insgesamt ist Softing aus meiner Sicht aber heute genausosehr wie noch vor einer Woche ein tolles Pferd, dass man aus meiner Sicht optimistisch ins Rennen schicken kann. Sprich: ich werde momentan von meinen Softing Beständen sicher kein einziges Stück verkaufen--schon gar nicht zu einem Zeitpunkt, wo es Leute aus eigener kurzfristiger Unsicherheit rausschüttelt und der Kurs entsprechend angeschlagen ist. Solange sich an der fundamentalen Langfristperspektive nichts geändert hat, gibt's hier aus meiner Sicht keinen Grund zur Panik. Die Geschäftsfelder von Softing sind zyklisch und damit muss man leben können, wenn man hier investiert. Sonst schüttelt's einen immer in den Downcycles raus.

Optionen

| Boardmail an "hzenger" |

Wertpapier: Softing AG |

und aufgrund des komischen!! interviews wurde am Freitag verkauft bin gespannt auf diese Woche.

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Softing AG |

Ich gehe davon aus, das die vorläufigen Q4-Zahlen vorab noch im Februar veröffentlicht werden. Ein paar kleinere Erfolgsmeldungen wie Geschäftsabschlüsse täten dem Kurs schon gut, er will weder richtig runter noch rauf, wenn's ordentlich nach unten gehen würde, dann würde ich meine DAX-Position wieder in Softings tauschen. Aber so wird die Softingaktie langsam langweilig...!

Das einzige, was ich der augenblicklichen relativen Schwäche von Softing abgewinnen kann, ist der damit einhergehende Abbau der Übergewichtung im Depot, weil die anderen Aktien kräftig aufgeholt haben.

Jetzt ist der Gesamtmarkt gerade mal 2% aber Softing um knapp 7-8% seit der Diskussion am Wochenbeginn gestiegen, und du redest jetzt davon, der Softing-Kurs würde verwunderlicherweise nicht auf gute Konjunkturnews reagieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Der Kurs ist deutlich eingebrochen, als das letzte Trier-Interview veröffentlicht wurde. Mit Hilfe guter Konjunkturnachrichten hat der Kurs ein wenig wieder aufgeholt, ich denke das kann man auch als technische Gegenreaktion werten.

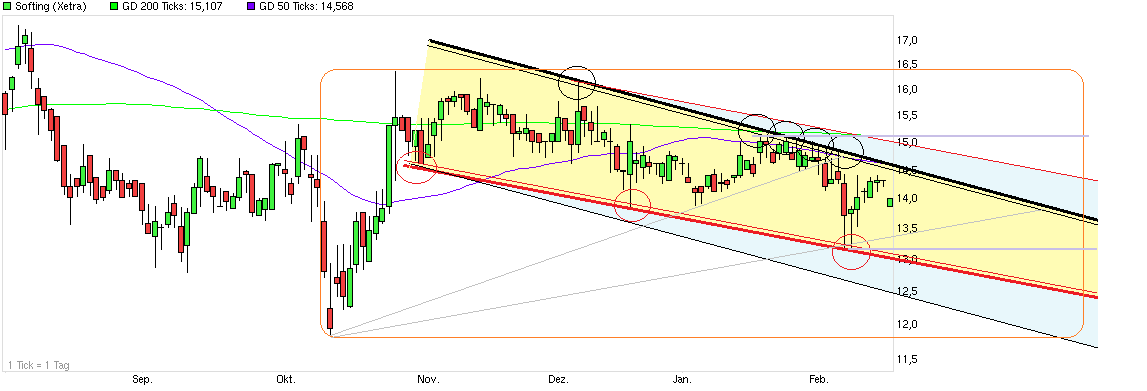

Sei's drum,der Kurs befindet sich weiterhin im Niemandsland, zu billig um Teile zu verkaufen, aber deutlich zu teuer um nachzukaufen.

Aber gefühlt kommt es mir so vor das die Markterwartungen an die nächsten Zahlen und auch den Ausblick nicht gerade hoch sind.

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Softing AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_halfyear_softing.png (verkleinert auf 44%)

chart_halfyear_softing.png (verkleinert auf 44%)