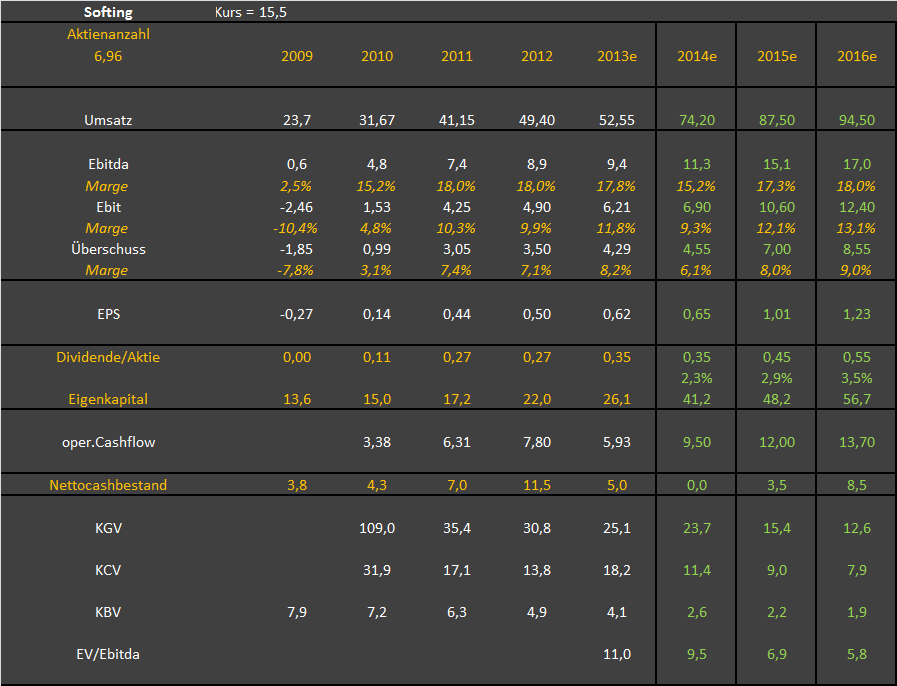

Softing AG - Die M2M Company

Würd sagen, sieht nach Angriff auf das Jahreshoch aus, bis Ende des Jahres.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Softing AG |

Angehängte Grafik:

chart_halfyear_softing.png (verkleinert auf 42%)

chart_halfyear_softing.png (verkleinert auf 42%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Softing AG |

Ende 2015 werden eine ganze Reihe v. Neuprodukten kommen die ab 2016 für einen kräftigen Wachstumsschub sorgen werden!! (das sind die Dinge die Trier eben so selbstsicher machen, man hat oft einen Vorlauf von 2 Jahren, damit aber auch eine sehr gute Planbarkeit).

im Industrial Bereich werden die nächsten Wochen auf den Messen neue Hard- und Softwareprodukte präsentiert die schon im Vorfeld für hohes Kundeninteresse gesorgt haben (wenn man mal auf die Homepage schaut was dieses Jahr schon an Neuprodukten rauskam, kann man das Innovationstempo sehen und gleichzeitig wo das zukünftige Wachstum herkommt).

Auf dem EKF wird man dieses Jahr die Gesprächstermine verdoppeln und trotzdem nicht der Nachfrage nachkommen. Für Aufmerksamkeit dürfte also auch zukünftig gesorgt sein, gerade auch für den Jahresendspurt

Liquide Mittel aktuell 10,5 Mio Euro!! langfristige Schulden 9,6 Mio.

Kauf der restl. Anteile Psiber Signapur (jetzt 100% ) im Nov., dürfte auch noch einen kleinen positiven Ergebniseffekt haben zukünftig

Vorräte v. 4,6 Mio. in 2013 auf 8,5 Mio., sollte ein gutes Q4 werden.

PPA bisher 236.000 in 2014

OLDI Geschäfts- u. Firmenwert 26,9 Mio. USD, die nach derzeitigem Kenntnisstand für steuerl. Zwecke abzugsfähig sind

Hier werden wir also zukünftig schöne Cashflows sehen (da weitesgehend steuerfrei), da wird man wohl zukünftig die Ergebnisse ex Firmenwertabschreibung zum besseren Verständnis ausweisen müssen.

Fazit: es läuft und Softing wird seinen Weg weiter gehen auf sein Zwischenziel 100 Mio. Umsatz

Diese Statements in einem Quartalsbericht (es liegt natürlich im Ermessen des Dr.Trier das so zu handhaben) - das ist so schräg und einmalig dass es schon wieder Kult ist.

Und ich denke dass man jemandem der bei der Leitung einer Firma so agiert wie Dr.Trier, ruhig auch die eine oder andere Marotte zugestehen sollte.

Jedenfalls habe ich bei Softing das Gefühl dass das investierte Geld gut aufgehoben ist.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Softing AG |

Ich frag mich, ob bei Softing alle Mitarbeiter außertariflich beschäftigt sind?

Und ob wir in Deutschland abseits von GDL Streik und linkem Ministerpräsident nicht einfach mal stolz und zufrieden sein können, statt das alleinige Wohl und Heil in Thatcherismus und Reagonomics zu sehen.

Ich befürchte fast, dass es sich bei Softing zu meinem Rentenbeginn in 2039 um ein US-Unternehmen handeln wird, weil es Herr Trier nicht mehr in DE/EU ausgehalten hat.

Optionen

| Boardmail an "robin sane" |

Wertpapier: Softing AG |

EBIT-Marge im 3.Quartal auch gut, über 13%

Rein hypothetisch gesprochen, sollte der Umsatz in 2015 bei 80-85 Mio liegen und die Marge durch wegfallende Aquisekosten zwischen 12,5-15% liegen, käme Softing im schlechtesten Fall auf ein EBIT von 10 Mio. (12,5% Marge bei 80 Mio Umsatz) und im besten Fall auf 12,75 Mio.

Bei einer pauschalen Steuerquote von 30% macht das ein EPS von 1,00 - 1,30 Euro.

Die Zinskosten habe ich jetzt mal außen vor gelassen, dafür die Steuerquote pauschal auf 30% gesetzt.

Kurse von 20 Euro dürften demnach in 2015 durchaus drin sein, mit Blick auf 2016 auch deutlich mehr.

Oder habe ich gerade einen Denk- bzw. Rechenfehler im Eifer des Gefechts eingebaut?

Dann korrigiert mich bitte, denn dieses Posting soll keinen Pushversuch darstellen.

Beste Grüße

One Life

Er polarisiert einfach gerne, macht auch damit in Kapitalmarktkreisen auf Softing und sich selbst aufmerksam. Das eine kann uns recht, das andere egal sein. Zumal die Masche ja funktioniert, s. Interesse auf EKF...

Zahlen waren ja bekannt. Passt soeit. Book to bill gerade mal 1. Das sollte besser werden !

15,80

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Softing AG |

Lassen sich aus 17 Mio. Euro Umsatz im schlimmsten Fall nur 0,9 Mio EBIT und im besten Fall 1,9 Mio EBIT erwirtschaften??

In Q3 wurde mit einem Umsatz von 19,6 Mio. Euro ein EBIT von 2,5 Mio. Euro erzielt.

Das finde ich etwas irritierend. Liegt es daran, dass in Q4 irgendwelche Sonderfaktoren einfließen oder überwiegend margenschwache Aufträge abgearbeitet werden?

Ansonsten verstehe ich seine EBIT-Rechnung nicht.

Kann mich jmd. aufklären?

Danke!

Ebit ist halt schwer zu sagen in welchen Quartalen Sonderfaktoren durch die Integration anfallen. Finde die Ebit Prognose daher vernünftig. Wenn's mehr wird, schön, aber man sollte nicht damit rechnen, nur weil Q3 so stark war. Vielleicht fiel ja Q3 etwas positiv aus dem Rahmen.

Wichtig ist hier der Ausblick und die mittelfristigen Perspektiven. Das Jahr 2014 hab ich eigentlich schon abgehakt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Ich versuche mir halt ein Bild von 2015 zu machen. Wie wird z.B. die Dividendenpolitik ausfallen? Bilanz sieht gut aus, liquide Mittel sind ausreichend vorhanden, Cash Flow dürfte im kommenden Jahr auch stark ausfallen.

Wie hoch wird das EBITDA, EBIT und letztendlich der Jahresüberschuss ausfallen?

Und eigentlich hatte ich Herrn Trier so verstanden, dass die Integrationskosten im ersten Halbjahr angefallen sind. Ich gehe weiterhin auch davon aus, dass wir beim Umsatz wohl bei 73-75 Mio Euro landen werden. Dementsprechend wäre es ein Quartal, dass dem abgelaufenden 3. Quartal ähnelt. Da wurde jedoch ein EBIT von 2,5 Mio. erwirtschaftet.

Naja versteh mich bitte nicht falsch, ich bin auch glücklicher mit einer konservativen Prognose und einer dann evtl. eintretenden positiven Prognoseverfehlung, aber es fällt mir schwer, aus den Daten des Q3-Berichts irgendwie eine valide Prognose für 2015 aufzustellen.

Wenn ich einen Tipp abgeben müsste, würde ich den Umsatz auf 85 Mio. Euro taxieren und - ausgehend von den Bestrebungen, die EBIT-Marge mittelfristig Richtung 15% zu bewegen - mit einer Marge zwischen 11% und 12% rechnen.

Wie sieht´s da bei euch so aus?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Vielleicht melden sich ja noch 1-2 User zu Wort, umso mehr Einschätzungen, desto besser!

Ich spiele nämlich mit dem Gedanken, mein Depot evtl. noch ein wenig stärker mit Softing-Aktien zu gewichten. Allerdings möchte ich hierzu am liebsten noch paar Statements von anderen Investierten mit einfließen lassen. Mich hat es unheimlich beeindruckt, dass Herr Trier schon im aktuellen Bericht für 2016 überproportionales Wachstum in Aussicht gestellt hat. Da er bisher immer zu meiner vollsten Zufriedenheit geliefert bzw. geleistet hat, und ich aktuell keine Aktien von UN in meinem Depot halte, die so deutlich für die kommenden 2 Jahre Wachstum in Aussicht stellen, bietet es sich eigentlich an, hier nochmal nachzulegen.

Bei Deiner EPS Berechnung > 1 EUR für 2015 würde ich vermuten, dass Deine Abschlagquote von 30% zu niedrig angesetzt ist. Nicht so sehr wegen Zinskosten, die eher weniger ins Gewicht fallen, sondern eher wegen PPA-Abschreibungen. Die werden formal das Ergebnis belasten und sollten bei der Größe von OLDI ja recht substanziell sein.

Natürlich sind das nur rein fiktive Kosten, die des weiteren auch noch Steuern sparen. Insofern wäre es tatsächlich wünschenswert, dass Softing 2015 auch bereinigte EPS-Werte darstellt.

Ich habe vor den Zahlen bisher für mich selbst mit einem 2016er EPS von EUR 1,20 gerechnet. Bei einem KGV von 18 ergäbe das einen Kurswert von EUR 21,60 in 2016. Abgezinst mit 8% auf 2014 ergäbe das einen fairen Wert von EUR 18,50.

Allerdings denke ich mittlerweile, dass dies immer noch zu konservativ gerechnet ist:

(i) Die EPS-Entwicklung ist selbst dieses Jahr schon spürbar über den Erwartungen, trotz der Einmalbelastungen und Abschreibungen.

(ii) Die Integration von OLDI läuft bisher wohl top und auch deren organisches Wachstum ist über den Erwartungen--und das noch bevor die Synergien bei Produkten und Vertrieb mit Softing umgesetzt werden konnten.

Wenn man die zu erwartenden Produktoffensiven und Synergien berücksichtigt und die PPA-Abschreibungen rausrechnet, sollte 2016 also mehr als EUR 1,20 rauskommen. Wie viel, kann ich im Moment nicht beurteilen und muss mir auch erstmal die Q3 Zahlen näher anschauen. Aber das es mehr wird, erscheint mir auch ohne Taschenrechner sehr wahrscheinlich. In dem Fall könnte es auch gut sein, dass der Markt Softing ein höheres EPS als 18 in 2016 eingesteht (außer es kommt zu einer echten Konjunkturdelle und die Investitionsneigung geht spürbar zurück).

Kurz: Triers vollmundige Beteuerung, man könne unter 20 EUR blind kaufen, kommt mir heute nicht mehr ganz so nassforsch vor, wie zum Zeitpunkt seiner Aussage. Ich kann Deine Überlegungen zum Aufstocken also trotz des jüngsten Kursanstiegs gut nachvollziehen.

PS: Man sollte natürlich berücksichtigen, dass Diskussion in Aktienforen oft Preaching to the Converted ist. Insofern würden mich insbesondere auch kritische Stimmen interessieren, so es denn hier welche gibt.

Optionen

| Boardmail an "hzenger" |

Wertpapier: Softing AG |

Ich mag solche Schrullen grundsätzlich eigentlich sehr gerne, und gestehe sie bei meinen Depotwerten Unternehmenslenkern gerne zu, die operativ immer liefern.

Letztlich sind mir die Lebensphilosophie-Ausschweifungen in Berkshire Hathaway Annual Reports aber deutlich sympathischer (tatsächlich: erhellender) als Dr. Triers Meinung zu Margaret Thatcher, Putin oder Uschi Glas.

Und auch wenn ich inhaltlich gewisse Bedenken zumindesten im Ansatz mit ihm teile, so erscheinen mir die als Zitat verbrämten Kommentare wie "der elende Rest der Drachenbrut" doch reichlich selbstverliebt und auch ein wenig stillos.

Wie gesagt, man lässt's ihm gerne durchgehen. Aber der Missionarseifer kann an dieser Ecke auch schnell mal schaden anrichten. Ich spreche jetzt nicht von den Hedge-Fond-Größen, die die Linke wählen. Sondern eher davon, was passiert, wenn Softings Ergebnisse mal nicht so toll sind. Dann wird's ganz schnell heißen: "Na Herr Trier, ist wahrscheinlich Putins Schuld, dass Softing so abschmiert, was?".

Optionen

| Boardmail an "hzenger" |

Wertpapier: Softing AG |

Er weiß doch ganz genau, dass es konjunkturelle Zyklen gibt, die mit Politik eher wenig zu tun haben. Und er weiß auch, dass es gerade in Deutschland nach den starken Jahren mal eine Delle geben kann, mal davon abgesehen, dass Wachstum eh kein Selbstläufer ist. Aber da steh ich eh auf einem völlig anderen Standpunkt als Trier. Ich persönlich hab ein großes Problem mit dem Wachstumsdogma und dem Zinskapitalismus heutiger Prägung. Deshalb ist man noch lange kein Gegner des Kapitalismus, auch wenn Trier mich wahrscheinlich gleich als Kommunisten betrachtet, bei seinem beschränkten Weltbild. Am liebsten würde der ja noch Gewerkschaften verbieten, überspitzt formuliert. Aber klar, in Thüringen bricht ja jetzt die SED Diktatur wieder aus, wenn ich Trier im Q3 Bericht richtig verstehe. Können wir in 4-5 Jahren ja dann mal Bilanz ziehen, ob der Kommunismus ausgebrochen ist und alle thüringischen Unternehmen verstaatlicht wurden.

Na ja, jedenfalls wird auch Softing irgendwann mal wieder eine Delle zu spüren bekommen, aber durch die Übernahmen von Psiber und Oldi sollte das frühestens 2017 passieren. Ich geh jedenfalls organisch und anorganisch die nächsten zwei Jahre weiter von deutlichem Wachstum aus. Und die Marge in Q3 liegt jetzt auf dem Niveau, dass ich ursprünglich mal erwartet hatte, wobei sie mich dann so kurzfristig doch überraschte. Bleibe aber immernoch vorsichtig und hinter meiner früheren EPS Prognose von 1,2 € in 2015 deutlich zurück. Gehe jetzt von knapp 1,0 € aus. Gut gefällt mir die Bilanz trotz der Übernahmen und die Tatsache, variable Erfolgszahlungen für Oldi ausgehandelt zu haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

Angehängte Grafik:

softing-jahre.png (verkleinert auf 56%)

softing-jahre.png (verkleinert auf 56%)

Aber ist es eigentlich nicht immer so gewesen, dass es nicht lange dauert, und die Konkurrenz stürzt sich ebenfalls auf diesen Sektor, weil hier hohe Margen zu erzielen sind? Wird es hier evtl. den gleichen Effekt geben wie Ende der 90er Jahre mit den Internet-Aktien oder vor 5 Jahren mit den Solarwerten?

Wer sich Softing langfristig ins Depot legt, sollte wohl sehr stark den Markt kennen, in dem Softing Wertschöpfung erzielt. Und vor allem auf aufkommende Mitbewerber achten.

Solche Überlegungen sind IMO schwer in Zahlen zu fassen. Und man drücke es mal so aus: Wie lange ist der Markt, in dem Softing agiert noch ein Nischenmarkt? 2 Jahre? 5 Jahre? oder dauerhaft?

Aber dein oben aufgezeigtes Szenario könnte auch für die Softingaktionäre sehr gute Folgen haben.

Sollte dieses Segment dass Softing bearbeitet, groß expandieren und andere/größere Player mitmischen wollen - dann ist Softing ein potenzieller Übernahmekandidat.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Softing AG |

Szenario: Softing ist mit drei, vier Konkurrenten im TecDax (nicht vor 2017/2018).

Das wäre dann wohl für mich der teilweise Abschied aus dem Titel, zumindest aus heutiger Sicht.

Ansonsten sehe ich im Augenblick nur eine größere Rückschlaggefahr durch eine größere globale Krise, die einen breit angelegten Aktiencrash zur Folge hat. Ok, natürlich könnte der Vorstand verunglücken oder aussteigen, und kein geeigneter Nachfolger gefunden werden.

Vielleicht wäre ein weiters Brainstorming zu den Risiken der Aktie gar nicht so schlecht?

Ich weiß, das schreckt pot. Einsteiger natürlich ab?!?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Softing AG |

2. Das Equipment, war nach 2-3 Jahren durch Neuentwicklungen schon wieder überholt und fast wertlos, man musste neues kaufen um Konkurrenzfähig zu sein

3. Der Kaufanreiz war nur mit Hilfe von staatlichen Zuschüssen gegeben, davon war man abhängig

4. der Markt Industrie 4.0 ist sicher zukünftig rießig, die Technologieabdeckung von Softing aber nur ein kleiner Ausschnitt davon

5. Industrie 4.0 wird einerseits mit neuen Maschinen kommunizieren aber zwangsläufig auch mit alten mit entsprechender alter Technik. Ein Anbieter der hier rein möchte, muß also nicht nur die neue Technik beherrschen, sonder auch die alte über 20-30 Jahre gewachsene. Das schließt neue Einsteiger fast schon aus, da der Aufwand und die Zeit damit umzugehen rießig wäre.

6. Softings Technik ist quasi für alle Standards offen und kann mit allen. Man würde hier keine Siemens oder andere Wettbewerber als Anbieter akzeptieren. Was sicher damals aucch mit ein Grund für die Asugliederung von Siemens an Softing war.

7. Softing betreibt auch viele Projekte in enger Absprache mit Kunden und ist in die Entwicklung mit einbezogen.

8. Mit das wichtigste ist, das die Technik zukunftsfähig bleibt und der Anbieter am Markt. Keiner kann sich leisten, Technik einzusetzen von einem Newcommer, der vlt. nach ein paar Jahren das ganze wieder einstellt.

9. Brech den Industrieumsatz von Softing heute mal in die verschiedenen Themen, Prozessindustrie, Messtechnik, Feldbusse, etc. runter selbst wenn sich diese verfielfachen ist es für einen Markt Europa, Amerika und Asien zusammen gering und für einen Wettbewerber der erstmal nur kleine Stücke von abkriegt unrentabel.

Natürlich gibt es heut schon Wettbewerber und diese werden auch Ihr Stück vom Kuchen kriegen, aber für Softing sollte ebenfalls gerade mit den jüngsten Aquisen ein großes Stück verbleiben.

Momentan wird noch nicht wahrgenommen wieviel Entwicklungsarbeit im Segment Industrial die letzten 2 Jahre geleistet wurden und jetzt mit dem Transfer auf den amerikanischen Markt geleistet wird. Siehe Homepage neue Produkte. Man wird das Stück für Stück sehen, entsprechend wird sich auch die Marge entwickeln. Ich denke 2016 wird alles zusammen kommen und dann erwarte ich auch, daß man in der Bewertung ähnlich vorankommt wie zuletzt (vor der Umsatz und Gewinnwarnung) LPKF.

Die Konjunktur kann kurzfristig hier sicher Turbulenzen verursachen, aufhalten kann sie die Entwicklung nicht...

Meine bescheidene Einschätzung