Senvion S.A. (WKN: A2AFKW)

ich beobachte die Aktie seit einiger Zeit, heute ist ziemlich dynamischer Handelstag hier seit ca. 2 Wochen nach dem großen Rally.

meiner Meinung nach werden/sollten bald wieder Nachrichten kommen bzgl dem, was hier von Roothom aktiv analysiert wird.

Danke!

Genauen Zeitpunkt kann niemand nennen. Sowas dauert ein paar Monate, da es sehr aufwaendig ist. Dass es vorher Zwischeninfos gibt, ist eher unwahrscheinlich.

bin neugierig was in den nächsten Wochen passiert

Bestand 48559.

Jut Ding will Weile haben.

Alles wird gut.Kurzfristig 3 Euronen.

nmM.

Am Dienstag veröffentlichte Senvion Veränderungen im Vertrag der Anleihe, die 2022 fällig wird. Im Falle einer Insolvenz müssen nun mindestens 50 Prozent der Bonds-Inhaber einen Antrag einreichen, um ihr Geld zu bekommen.

https://www.handelsblatt.com/unternehmen/energie/...PeC5v01pgpW9T-ap1

wie ist das zu sehen :

wenn Anchorage und Davidson Kempner mehr als 50% haben - dann können sie bestimmen, ob es zu einem default der anleihe kommt - und wenn sie sich nicht bewegen - in aktien tauschen - dann haben die anderen jungs keine chance irgendwas zu machen ? oder wie verhält sich das ?

Mit der Inso-Eroeffnung wird alles hinfaellig, was die Anleihebedingungen betrifft. Dann gilt $41 Inso. Wer da dann was fordert, spielt keine Rolle mehr. Gezahlt wird auf die Anleihe eh nur die Quote oder es gibt eine Regelung per Plan.

Die Anleihe wird als Forderung im Verfahren der Holding angemeldet und vermutlich im Rahmen des Insoplans in Kapitalanteile umgetauscht. Verhaeltnis ist unklar, aber ich wuerde davon ausgehen, dass der Laden danach praktisch den beiden Fonds gehoert. Vielleicht lassen sie Centerbridge auch ein Stueck vom Kuchen, wenn die weiter cash nachschiessen.Grundsaetzlich werden die das aber wohl unter sich ausmachen.

passt auch nicht zu deiner auffassung, dass man senvion (ich nehme mal an nach auflösung der anleihe) für ca. 500mio an den mann bringen kann ...

preise um mulibtrid, ... dürften bekannt sein ...

Ich hab mal einfach die 500 Mio veranschlagt, um zu zeigen, dass selbst dann kein cash fliessen muss und kein Ueberschuss entsteht. Das wuerde gerademal fuer den Massekredit und die Anleihe reichen. Sicher gibt es aber noch andere Forderungen, die auch beruecksichtigt werden muessen. Zudem haben die Banken vermutlich Absonderungsrechte.

Genau kann man das nicht sagen, zumal es bei jedem Verfahren anders aussehen wird und zig- wechselseitige Ford./Verb. bestehen duerften.

Was den Preis angeht: C. hat damals 400 Mio bezahlt. Angesichts der Lage kaum vorstellbar, dass jemand nun wesentlich mehr bietet.

Wo siehst Du denn den Preis fuer die lastenfreie Uebernahme die Geschaeftsbetriebs? Die Auftraege sind nicht sonderlich profitabel, heisst es und angesichts der Inso nicht mehr sicher. Und ein Kaeufer, der alles uebernimmt, muss auch die Arbeitnehmer und sonstige Verpflichtungen uebernehmen...

https://www.bloomberg.com/opinion/articles/...-a-90-percent-scorching

?

Was die 500mio schätzung angeht - ich würde mal die einzelteile betrachten :

fangen wir beim service an : der hat 2.5mrd backlog - verteilt über ca. 8-12 jahre und dürfte 300-400mio umsatz ziemlich sicher machen mit einer nettomarge die min im hohen einstelligen prozentbereich liegt ?

also von mangelnder profitabilität sehe ich da nix (auch wenn mich per se die 2.5mrd nicht sonderlich beindrucken, da es eben kumuliert über einen langen abwicklungszeitraum ist)

bewertung : naja - bei einem mittleren zweistelligen mio-betrag der da als nettoertrag möglich sein dürfte, wäre bei moderater bewertung wohl zumindest eine bewertung in höhe des umsatzes gerechtfertigt (kgv von <10 würde man in diesen kreisen hier wohl sagen) - wir bewegen uns da also schon in die richtung deiner gesamtbewertung.

damit würdest du das anlagengeschäft insgesamt (onshore wie offshore - ohne rgionale aufteilung - oder die möglichkeit assets abzustossen) mit annähernd 0 (bzw. < 100mio) bewerten und das schuldenfrei und ggf. mit assets wie bremerhaven -oder das geschäft in indien (wie sieht es mit husum aus ?) , die man ggf. einer verwertung zuführen kann.

weiss ich nicht ob ich da mitgehe ...

denn wenn ich das tue - dann müsste ich auch mal ins feld führen, dass die ertragsituation bei nordex im anlagengeschäft kaum anders ist.

... und die mittel um die margen nach oben zu birngen modularisierung, fokussierung auf eine plattform die alles abdeckt und damit die anzahl der gleichteile hochbringt, sowie andere dfm-massnahmen, inhouse-fabrikation weniger modularer blattsätze - sind im endeffekt vergleichbar ...

... am ende ist die bewertung des anlagengeschäfts bei nordex (und nordex ist nicht schuldenfrei) eben alles andere als null ...

und jetzt mal ehrlich - wenn ich mir die bilanz vom q3/2018 vorstelle ohne 400mio anleihe mit auf <100mio abgeschriebenen immat, einer bereinigung der deferred taxes und mit einem lagerbestand in höhe von 500mio zur hälfte durch lieferantenkredite und zur anderen hälfte durch anzahlungen abgedeckt - dann sieht das für mich gepaart mit einem ek von 100-200mio (dass es zu verbessern gelen würde - aber nicht auf derzeitigem niveau) vielleicht sogar attraktiver aus als nordex.

Das Servicegeschaeft ist nach allem was man liest wohl der einzige Bereich, der nachhaltig profitabel ist. Ob Deine Rechnung passt, kann ich nicht abschliessend beurteilen, insb. im Hinblick auf die Perspektiven, aber wir koennen das ja mal unterstellen. Nehmen wir den oberen Spannenwert mit 10% Marge, macht das 40 Mio und eine Bewertung von 400 Mio dafuer.

Das onshore Geschaeft kriselt allgemein, liest man, und offshore ist recht kompliziert und langwierig und mit ganz erheblichen Huerden und Risiken behaftet, was sich bei Senvion selbst gerade deutlich offenbart. Viele Auftraege sollen defizitaer sein und es drohen auch Vertragsstrafen. Zu den Anlagen selbst gibt es Alternativen von weitaus groesseren Konkurrenten.

Das alles wird ein potentieller Kaeufer beruecksichtigen, bevor er bietet und die diversen Lasten und Altlasten uebernimmt. Die Bilanz sieht fuer mich bei naeherem Hinsehen auch nicht so toll aus. Insbesondere das EK wuerde ich hinterfragen, wenn man sich mal ansieht, wie das auf der Aktivseite unterlegt ist. Dort stehen 0,5 Mrd immaterielle Vermoegenswerte. Was soll das sein?

Alles in allem also fraglich, ob zu den 400 Mio noch gross was draufkommt, was nicht fuer Schulden draufgeht.

Wo soll bei dieser Rechnung das EK herkommen?

Allein die Abschreibung des immat. Verm. von 400 Mio frisst das mehr als auf. Die 2018-er Zahlen fehlen ja noch und da steht dann sicher wohl ein Verlust. Das EK duerfte also schon jetzt weitaus niedriger sein, als in der letzten Bilanz (wenn nicht gar negativ).

Um das zu kompensieren braucht man dann eine Herabsetzung nebst massiver KE, sodass selbst bei einer Gesamtuebernahme durch Investoren die alten Aktien praktisch wertlos werden.

Was den Wert einer Diskussion-Runde aufwertet. *LOB*!! Jedoch: letztendlich

mag es interessant + wichtig sein, wie viel große Investoren > investier (t) en,

kann dem ein/Anderen eine Entscheidungshilfe zum Einstieg sein- jedoch im

Endeffekt hat mich immer + stets nur >MEIN eigenes Geld interessiert. Mit wie

viel + mit >welchem RISIKO. Und wann spätestens raus. Die >Hoffenden gehen

(manche Nordlichter gar wg. der grün angehauchten Politik in der HanseStadt)

rein oder sind schon drin. Die Skeptiker + Zweifler werden wohl draußen sein?

Einzig die Momentum-Trader kamen in einer Dekade "auf ihre Kosten" + Meer.

Ich halte es da (da ich auch wo anders lese) mit einem User, dessen Nick man

auch mit tobende Nordsee (bei Sturmflut) umschreiben könnte. Viel Glück !!

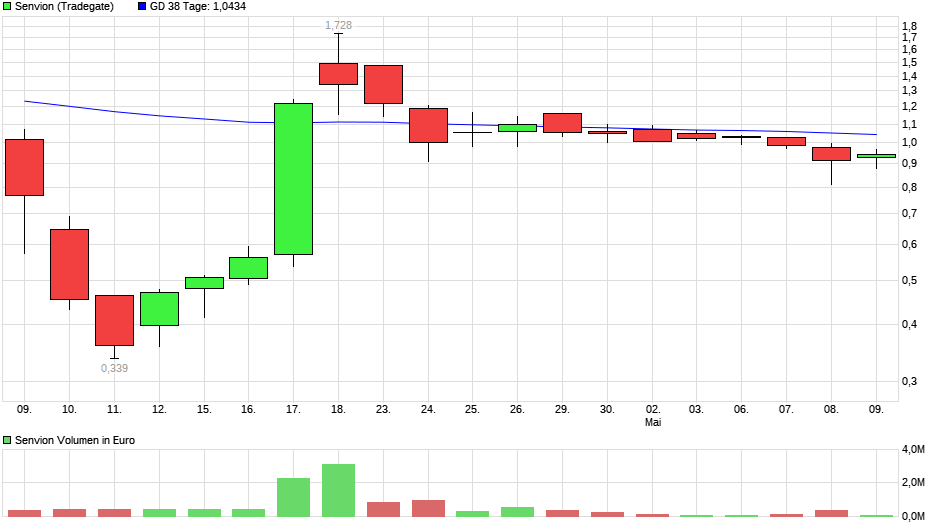

Quelle zum Anhang: https://www.ariva.de/senvion-aktie/chart

Angehängte Grafik:

chart_month_senvion.png (verkleinert auf 54%)

chart_month_senvion.png (verkleinert auf 54%)

ergo liegen wir in dem fall bei 17xmio ek ...

wenn man jetzt noch klärt wie die deferred tax situation sich auflöst und im endeffekt eine auflösung der hohen lagerbestandsposition von 850mio ende q3/2019 (dürfte wohl eher gestiegen sein als gefallen) gegen auflösung von anzahlung und lieferantenkredite auf 400-500 mio (für 1-1.5mrd umsatz im anlagengeschäft - bei 1mrd umsatz aus dem bereich bei einer auf 4.X konsiolidierten produktion mit ein paar key customer und opportunitätygeschäft im 2MW-bereich - das sind 300 anlagen - würde ich davon ausgehen, dass bei optimierten abläufen auch 300-400mio reichen sollten) reden wir im endeffekt über eine bilanz in der auf der asset-seite property and plant gegen (ungefähr) ek steht - die frage ist also "nur noch" woher liqui kommt - wenn sie nicht aus der abarbeitung der bestehenden aufträge generiert werden kann (hier schlägt dann der faktor konventionalstrafen zu - wobei - wie ist das damit eigentlich in einer insolvenz ? ;))

https://dejure.org/gesetze/InsO/103.html

Auf die Rechnung komm ich spaeter nochmal zurueck. Hab jetzt keine Zeit dafuer. Ist aber sehr interessant.

Und die Strafen interessieren auch niemand. Alle wissen es ist kein Geld da.

Kompromisse sind angesagt oder die Auftraggeber ( die bereits finanziell geschädigt sind)

beginnen ihr Projekt von neuem mit andere Partner. Zeit ist Geld...

Da wird sich wohl jeder überlegen was er macht.

Alle Anderen wollen doch nur retten was zu retten ist. ( ihr eigenes Geld)

Ich gehe wie gesagt davon aus, dass ein Einstieg auf der Ebene der operativen Senvion GmbH erfolgt. Insofern ist die Rechnung fuer den Konzern schwierig weil nicht bekannt ist, wer wie haftet und welche Sicherheiten ganz konkret fuer die Banken bestehen. Vermutlich haben die die Haende auf allem, was werthaltig ist.

Wenn aber ein Investor einsteigen soll, muessen sie dafuer Zugestaendnisse machen.

Ganz grob sah die Bilanz des Konzerns 9/2018 so aus:

Aktiva: 780 AV, 1.100 UV aus op. Geschaeft, 146 cash

Passiva: 222 EK, 218 RS, 1.100 Verb. aus op. Geschaeft, 400 Anleihe, 100 sonstige Finverb.

Streicht man das op. Geschaeft raus (was wohl schon optimistisch ist), und geht man aufgrund der Meldungen davon aus, dass das cash aufgebraucht und der Massekredit voll valutiert ist (den KK von 125 mal aussen vor), saehe es nun etwa so aus:

Aktiva: 780 AV (davon 500 immat.Verm.)

Passiva: 400 Anleihe, 200 sonstige Finverb., 200 RS.

Da bleibt kein Platz fuer EK. Und selbst, wenn die Anleihe voll in EK gewandelt wuerde, waere das nur durch immat. Verm. gedeckt und wieder weg, wenn man dieses um 400 abschreiben muesste.

Alles natuerlich ganz grob und blosse Annahmen, da die Detail- Infos fehlen. Dennoch m.E. nicht unrealistisch und deshalb sehe ich nicht, wie das fuer die Aktionaere gut ausgehen koennte.