BASF

Spätester Termin um dividendenberechtigt zu sein.

Wer an diesem Tag Aktien besitzt bekommt Dividende.

- 28.04.2023 EX-Tag

Aktie wird mit Abschlag der Dividende gehandelt. Wer an diesem Tag unbeding verkaufen möchte kann das tun und bekommt die Dividende. Oder natürlich günstiger aufstocken.

- 03.05.2023 Auszahlungstag

Wie der Name sagt erfolt um diesen Termin die Auszahlung der Dividende. Das ist seit ein paar Jahen so geregelt, dass 3-4 Handelstage nach HV erst die Auszahlung erfolgt. Gilt für alle Divdendenzahler.

In diesem Sinne. Stay long.

Optionen

| Boardmail an "boersenjunky" |

Wertpapier: BASF SE |

Optionen

| Boardmail an "boersenjunky" |

Wertpapier: BASF SE |

BASF verdient in Asien viel Geld.

In Europa ist die Situation relativ unübersichtlich. Wirtschaftlich und politisch.

Frage:

Warum sollten Investitionen in China riskanter sein als in Europa?

Danke für Ihre Antworten.

1. Die Staatsführung gestaltet und waltet wie sie möchte ( Siehe Alibaba, Tencent und Co)

2. Der Konflikt mit Taiwan spitzt sich zu. Ein Krieg dort und es könnte zu Sanktionen und Firmenrückzügen kommen, wie in Russland (VW, Henkel, ... )

Argumente für Investitionen in China sind (wieder 2 herausgegriffen)

1. Die Wirtschaft dort wächst deutlich schneller

2. Handelsketten vor Ort aufzubauen ist für jedes globale Unternehmen vorteilhaft (solange alles ruhig bleibt)

Meine Meinung dazu. Grundsätzlich finde ich die Investitionen in China positiv.

Hier wird durch ideologisch getriebene Lobbypolitik keinerlei Konzept verfolgt. Und das seit Jahren, und das treibt die Ampel gerade auf die Spitze in der Hoffnung, dass irgendwas rauskommt.

Allein die Entscheidung sämtliche Förderungen im Atombereich einzustellen, zeugt von grenzenloser Naivität.

Digitalisierung ist Deutschland abgehängt, Breitbandverfügbarkeit abgehängt, Energiesicherheit unzuverlässig, Investitionssicherheit wird mit Gerechtigkeitsscheindebatten, siehe Mietdiskussion und fehlende Wohnungen, fehlende Arbeitskräfte, explodierenden Staatsschulden,...

Politik ist egal ob USA mit Huawei ban, ideologische r Politik im Moment das größte Risiko für Firmen. Das ist Putin noch nicht mal angesprochen.

Am Ende muss man als BASF auf allen grossen Märkten spielen.

Das Säbelrasseln wird immer lauter. Jetzt ist die Zeit für einen Waffengang für Xi günstig. Der Westen ist mit dem UA Krieg beschäftigt und könnte sich weitere selbstschädigende Sanktionen kaum leisten. China wird immer stärker, wirtschaftlich und militärisch und hat bereits viele Staaten Fussfesseln angelegt auf verschiedene Art und Weise. Die Seidenstrasse z.B. mit den chinesischen Finanzierungen, die die Staaten selbst nicht leisten können und nun am Tropf Chinas hängen oder die stillen finanziellen Beteiligungen an vielen westlichen Firmen (Hamburger Hafen sollte auch so ein Projekt werden, Tom Tailer ist schon zu 100% in chinesischer Hand, Grohe usw.usw.)Seltene Erden kommen zu ca 80%aus China (obwohl sie gar nicht so selten sind). Man könnte jetzt noch viele andere Fakten von Abhängigkeiten aufzählen. Auf der anderen Seite braucht China auch natürlich den Westen aber jedes Jahr immer weniger. Der technologietransfer der letzten ca 20 Jahre hat das Land in die Lage versetzt, das sie sich von dieser Abhängigkeit lösen können. Nur ein Beispiel: Bei den Verkaufszahlen von Elektroautos hat die chinesische Marke die von VW abgeängt (in China).

Was ein Waffengang Chinas für die alte Anili bedeuten würde kann sich jeder selbst ausmalen, die Invests in China werden dann wohl, wie bei WintershallDea in RU, auf der Abschreibungsliste auftauchen. Damit ist nicht nur das Geld in den Wind geblasen, es fehlen dann auch noch Umsatz und Gewinn aus dem Reich der Mitte. Davon würde sich die alte Lady viele Jahre nicht erholen von den anderen weltweiten Auswirkungen will ich hier gar nicht weiter sprechen, das ist ein anderes Kapitel.

Jetzt wird erstmal die Divi eingesackt und in den Urlaub gedüst....das kann mir dann keiner mehr wegnehmen ;-)

Haltet durch, der Aniliner a.D.

Optionen

| Boardmail an "jeckedije" |

Wertpapier: BASF SE |

Optionen

| Boardmail an "Karl1893" |

Wertpapier: BASF SE |

Optionen

| Boardmail an "Karl1893" |

Wertpapier: BASF SE |

Angehängte Grafik:

bild_2023-04-24_140054790.png (verkleinert auf 45%)

bild_2023-04-24_140054790.png (verkleinert auf 45%)

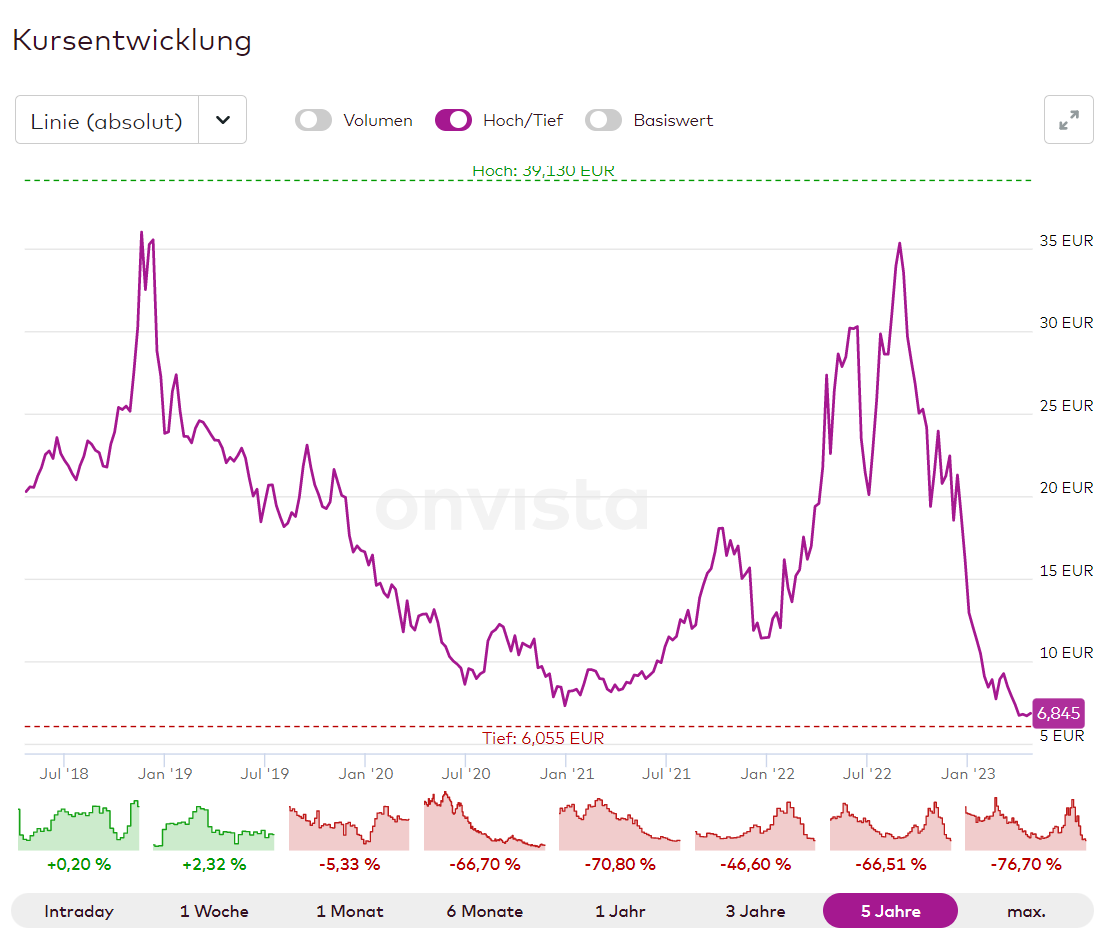

"Dem Anspruch, ein Unternehmen mit profitablem Wachstum zu sein, wird der Chemieriese aber nicht mehr gerecht. [..] BASF konnte zwischen 1990 und 2012 den Konzernumsatz zwar verdreifachen und den Betriebsgewinn in etwa versechsfachen. Doch seither kommt der Konzern praktisch nicht mehr voran.

Während der Kapitaleinsatz steigt, zeigt der Ertragstrend eher nach unten."

"Vieles spricht dafür, dass sich der Chemieriese neues Wachstum nur noch mit höherem Risiko und größerer Unsicherheit erkaufen kann. Das alles spiegelt sich letztlich in der bescheidenen Börsenperformance. Seit Amtsantritt von Brudermüller vor fünf Jahren hat der Konzern an der Börse rund 42 Prozent an Wert verloren mehr noch als der von Glyphosatklagen geplagte Bayer-Konzern."

"Der Chemiekonzern konnte seinen Umsatz 2022 um kräftige elf Prozent steigern. Doch dieses Wachstum überdeckt die Schwächen. Denn es resultierte ausschließlich aus steigenden Preisen und positiven Währungseffekten.

Der Absatz dagegen sank um sieben Prozent"

"Zudem reichten die Preissteigerungen nicht, um deutlich erhöhte Rohstoff- und Energiekosten voll an die Kunden weiterzugeben. Der Betriebsgewinn vor Sondereinflüssen sank daher gegenläufig zum Umsatz um elf Prozent auf 6,9 Milliarden Euro, der Gewinn vor Steuern und Zinsen (Ebit) lag mit 6,5 Milliarden Euro um 15 Prozent unter Vorjahr."

https://www.handelsblatt.com/unternehmen/...yer=Meistgeteilt_14982652

https://www.finanznachrichten.de/...nde-will-muss-sich-sputen-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: BASF SE |