BASF

Die sitzen auf einen Berg von Kohlen (6,2Mrd Barmittel !! 2 davon in RU) und wissen scheinbar nicht wohin damit. Ausserdem verdienen sie aktuell (auch ohne RU) noch gutes Geld. Die Invests sind interessant und zukunftsträchtig. Wäre schade wenn die Fa. an die Börse gebracht werden würde. Ich habe allerdings auch lange nichts mehr davon gehört. Vielleicht hat sich der Vorstand umentschieden und behält die Cashcow.

Die Abschreibung des Russlandgeschäfts waren nun wirklich keine Überraschung (für BASF-Kenner). Unklar ist für mich nur was mit den 2Mrd in Russland werden wird, das kann wegen der Sanktionen ja nicht transferiert werden. Da die EU so viel Oligarchen-Geld beschlagnahmt hat, ist es sehr gut möglich, dass hier die Retourkutsche kommt und die Kohle weg ist...bzw. ein anderer haben wird. Vielleicht finden die Finanzjongleure noch einen Weg über Drittstaaten die Moneten heim ins BASF-Säckl zu holen.

Grüsse vom Aniliner a.D.

Optionen

| Boardmail an "jeckedije" |

Wertpapier: BASF SE |

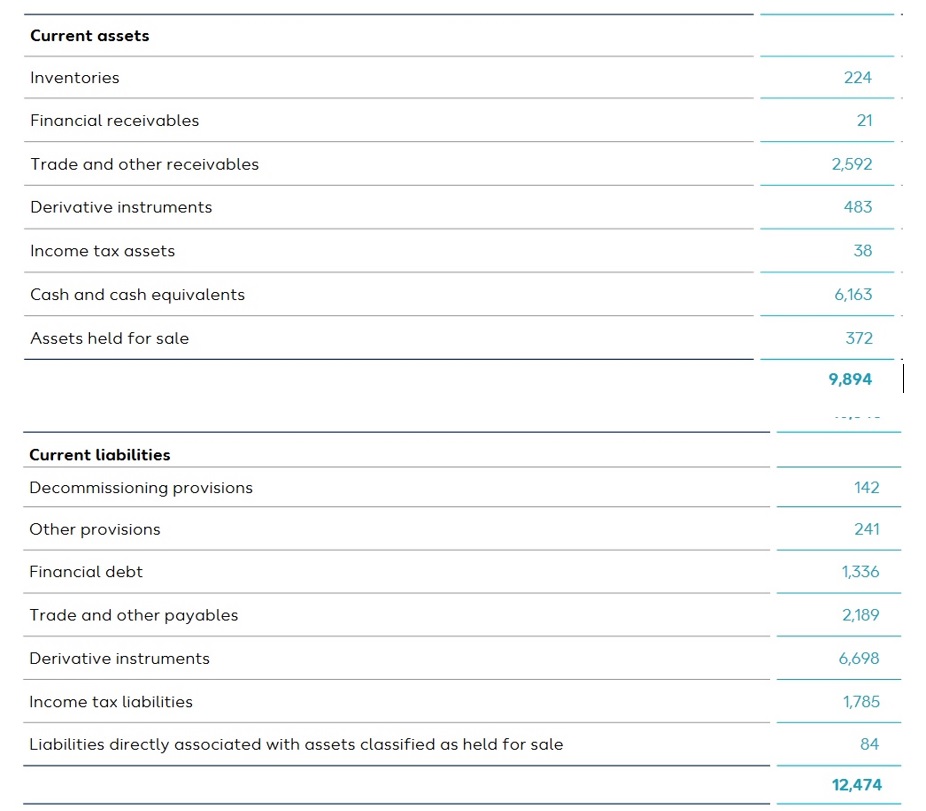

https://wintershalldea.com/sites/default/files/...al%20Statements.pdf

Angehängte Grafik:

neg_wc.jpg (verkleinert auf 55%)

neg_wc.jpg (verkleinert auf 55%)

So ein Quatsch! Russland hätte uns das Gas verkauft! Annalena und Robert wollten es nicht haben und lieber mehr bezahlen! Fakt!

"Das Deutschland seine Verträge mit Russland aufrecht erhält und dem Kriegsverlauf tatenlos zusieht"

Was hat es nach 11 Monaten gebracht? Russlands Energieeinnahmen sind trotz allem höher als die Kriegskosten! Und hier? Sondervermögen und Doppelwummse für nachfolgende Generationen!

"ich glaube die wirtschaftlichen folgen wären tiefgreifend und irreparabel ."

Realitätscheck? Die Dauersubventionierung funktioniert nicht ewig! Die Inflation und Energiekosten werden noch manche Branche hart treffen - Gastronomen aktuell z.B.

"unglaublich welche schwurbelei hier manche abliefern! "

In der Tat!

Erdgas, Erdöl, Zink, Nickel, Uran, ....

Schön, wenn man sich die Welt so denkt, wie sie einem gefällt....

PS: Dank USA SIND WIR im KRIEG!

Die Einnahmen sind in 2022 gefallen und 2023 gehts weiter bergab. Rußland mit seinem winzigen BIP ist uninteressant. China ist eine ganz andere Hausnummer und eine Trennung der Wirtschaft wie es bei RU passiert ist so nicht möglich, für keinen der beiden Parteien.

Jeder Furz wird gleich dankbar aufgenommen, um das Ende des Abendlandes, der Welt oder BASF´s zu verkünden...

Und?

NICHTS!

Sich ständig Gedanken zu machen, was der weltpolitische Worstcase sein könnte, und wann und wie er eintritt... wer nichts anderes zu tun hat, soll es gerne machen. Dann sollte man das Investieren am besten sein lassen und ausgeben was man hat.

BASF ist ein global aufgestelltes Unternehmen mit "sechs Verbundstandorte und 232 weitere Produktionsstandorte in 90 Ländern" und einem breiten Portfolio.

Guter Umsatz, Guter Gewinn, gute Dividendenpolitik. Das im Sommer mal die Derivatezocker Spaß hatten bei Gas und Öl oder jetzt die China/Taiwan Keule rausgeholt wird ist einfach etwas womit Unternehmen schon immer leben mußten.

https://www.ariva.de/news/...was-ist-jetzt-mit-der-dividende-10510888

Wichtig für mein BASF-Invest wäre nur, dass da UNTERNEHMER führen und KEINE POLITIKER. BASF wuppt und wumst da nicht nur doppelt, sondern vielfach :-) Meine über 30jährige Treue und Überzeugung in die Aniliner hat sich mehr als nur "bezahlt gemacht". Ich bleibe denen noch eine ganze Weile treu, vertraue denen einfach, weil sie unternehmerische Ahnung haben. Politiker bezahlen wir Steuerzahler, die Grosskopfeten Aniliner "verdienen sich selbst".... :-)

https://www.finanznachrichten.de/...m-anleger-an-bord-bleiben-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: BASF SE |

Schulden wurden rückgezahlt.

Die CO2-Speicherprojekte die gerade noch utopisch waren sind ja jetzt auf einmal In.

Erdas (das aus Norwegen) ist laut EU-Sprech jetzt ja grün.

Auch wenn Gas fossil ist, ist auf einmal nach dem Russlandrückzug die ganze Winteshall eine "grüne" Firma.

200.000 boe pd Erdgas(+Öl?) aus Europa in den nächsten Jahren. 30 Mio MWh per Quartal ...a 50 (eher mehr) ... 6 Mrd Umsatz per Jahr nur mit Nordeuropa.

Ausserhalb Europa eventuell auch eine Mrd Umsatz.

Das wäre mehr Umsatz als 2018 bzw 2019.

Die Wertberichtigung ist eine reine Papiersache (im Vergleich zu den Annahmen die wir schon alle bezüglich Wertlosigkeit des Russlandsgeschäfts gemacht hatten) die aber bezüglich Cash kurzfristig positiv sein könnte.

--> Steuerrückzahlung?

kurz: Wintershall ist ein wertvolles Asset. Und jetzt auch unproblematischer als vorher.

Moderation

Zeitpunkt: 23.01.23 10:02

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Zeitpunkt: 23.01.23 10:02

Aktion: Löschung des Beitrages

Kommentar: Fehlender Bezug zum Threadthema

Da kommt sicherlich nichts gutes rüber obwohl das meisste bekannt sein dürfte.

Die Russlandgeschäfte (so wie auch viele Auslandgeschäfte von anderen Firmen) sind von der Bundesregierung abgesichert (Hermes-Bürgschaft). Vielleicht bekommt WD über die Bürgschaft sogar noch Geld zurück. Da muss man sich das Kleingedruckte genau durchlesen. Das wäre natürlich der Brüller.

Vielleicht gibt´s dazu heute Abend Konkretes.

Gruss vom Aniliner a.D.

Optionen

| Boardmail an "jeckedije" |

Wertpapier: BASF SE |

Gleichzeitig werden WD Kriegsverbrechen vorgeworfen, was einer Zahlung der Bürgschaft widersprechen würde. Nun müssen sich die Juristen in die Akten eingraben und abwägen ob eine Forderung vor dem Hintergrund eines Kriegsverbrechens (wenn definierbar) aus moralischen Gründen aufrecht erhalten werden kann.

Es ist durchaus eine beträchtliche Grössenordnung die nun ihre Kreise ziehen wird.

Grüsse vom Aniliner a.D.

Optionen

| Boardmail an "jeckedije" |

Wertpapier: BASF SE |

Die negativen Sachen sind eingepreist.

Durch die sinkenden Preise für Strom und Gas, Naphtha ist in etwa stabil steigen die Margen.

Negativ ist der steigende Euro, geht aktuell aber noch. Das schmälert die Marge bei der Fakturierung $/€.

Die Wirtschaft wird im 2.HJ wieder deutlich anziehen auch und besonders in China weil dann dort die Corona Pandemie nicht mehr zu Stilllegungen ganzer Millionenregionen führen wird wie in der Vergangenheit. Das wird sich auch bei BASF-China positiv auswirken.

Wie der Markt die Sache mit WintershallDea bewerten wird (siehe o) kann man heute schlecht abschätzen. Da wäre es gut wenn die Chefetagen hierzu ein Statement abgeben würden.

Aktuell läuft die alte Anili mit dem Markt, auf Monatssicht etwas besser.

Die Divi dürfte wohl sicher sein (3,40) da reichlich cash vorhanden.

Aus meiner Sicht überwiegen die Kaufargumente klar vrs den Verkaufsargumenten.

Grüsse vom Aniliner a.D.

Optionen

| Boardmail an "jeckedije" |

Wertpapier: BASF SE |

Der Analyst, " Der Privatinvestor" schreibt: „BASF schließt das Jar 2022 mit einem Verlust von 1,38 Mrd. Euro. 2022 war alles andere als leicht für die BASF. An der Stelle, wo der Chemiekonzern nun einen Milliarden- Verlust ausweisen muss, stand ein Jahr zuvor noch ein Gewinn von 5,5 Mrd. Hauptursache für den Ergebniseinbruch: Abschrei- bungen auf Wintershall Dea von 7,3 Mrd. Euro. Ein Großteil davon (5,4 Mrd.) fiel wegen des Rückzugs von Wintershall Dea aus Russland im Q4 an. Der Umsatz des Chemieriesen entwickelte sich gut. Um 11% auf 87,3 Mrd. Euro stiegen die Erlöse, dank erhöhter Verkaufspreise und positiver Währungseffekte. Das EBIT liegt bei 6,9 Mrd. Sofern BASF aufgrund des jetzigen Nettoergeb- nisses keine Dividendenkürzung vornimmt, bietet die Aktie zum jetzigen Kurs eine Dividendenrendite von fast 7%. Fazit: " Kaufen.“

Stabile Dividende.

Weltweit tätig.

Ob das Geschäft in Russland für immer verloren ist, ist auch nicht in Stein gemeißelt.

Für BASF wird alles gut.