Sanochemia mal anschauen

Sanochemia macht über 10 Jahre rum und steht mit leeren Händen da.

Der Kurs ist gerechtfertigt und wenn das Mangement jammert, dass sie zu wenig verdienen (ich hoffe sie sind nicht so überbezahlt wie der Aufsichtsrat), dann kann es evtl. an blanker Inkompetenz liegen...

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC5447437/

Zitat:

"5. Conclusions:

In conclusion, baclofen is inferior to tolperisone in terms of efficacy and safety in the treatment of spasticity for patients with spinal cord injury. On long-term treatment, baclofen demonstrated negative effect on muscle tone and strength, while tolperisone showed high efficacy for improvement in daily domestic adaptation and quality of life. In addition, tolperisone had lesser adverse events and side effects compared to baclofen..."

Das sind sehr gute Neuigkeiten aus dem Staate Dänemark...

mfg. copy

Optionen

| Boardmail an "copywrites" |

Wertpapier: Sanochemia Pharmazeutik |

Optionen

| Boardmail an "copywrites" |

Wertpapier: Sanochemia Pharmazeutik |

@copywrites: Die Studie sagt medizinisch aus, dass Tolperison in seinem - in der EU zugelassenen Einsatzgebiet - überlegen ist. Schön für die Indikation (spinal cord injury), leider zu wenig insgesamt, da keine Entkräftung möglicher Nebenwirkungen, aufgrund dessen überhaupt die Indikation in der EU eingeschränkt wurde.

Wenn es dann einigermaßen im Veterinär -Bereich läuft, sollte ein wirklich positiver Ausblick fürs kommende Jahr gegeben sein.

In 9 Tagen gibt es die q3Zahlen und hoffentlich auch Info zu den kommenden Zeiträumen.

Newsflow leider weiterhin sehr dürftig, Sichtbarkeit somit kaum vorhanden.

Kann nur besser werden.

Leider fehlt es irgenwie an Phantasie... Aber wie soll die aufkommen bei der gelebten halbtoten Kommunikation? Wenn ich mir die englische Version der Homepage anschaue, fange ich an zu weinen, sehr laut sogar. Wollte SAC nicht expandieren? Vor allem in USA, Asien & Co.?

Ich will mich ja nicht an der Homepage festbeißen, aber das sind m.E. Grundvoraussetzungen!

Vielleicht tickt der Ösi nur noch provinzialer als der ... ?!?

BG. copy

Optionen

| Boardmail an "copywrites" |

Wertpapier: Sanochemia Pharmazeutik |

Im Prinzip verhält sich die Sano zur Zeit wie der Schnitzelwirt von nebenan. 4,90 EUR fürs Wiener mit Kartoffelsalat - leider mit 30ct Verlust pro Portion - und hofft dabei mit Skalierungs-Effekten in die Gewinnzone zu rutschen. Mit dem gewinnbringenden Rindersteak wird in der Küche noch experimentiert - ist halt leider noch etwas zäh...

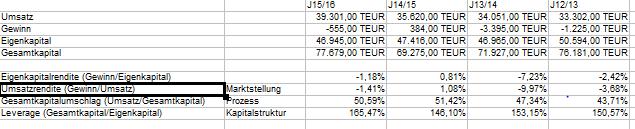

Eigenkapitalrendite = Umsatzrendite * Gesamtkapitalumschlag * Leverage

ausdrücken, genauer:

Gewinn/Eigenkapital = Gewinn/Umsatz * Umsatz/Gesamtkapital * Gesamtkapital/Eigenkapital

Interessant wird es wenn man die Kennziffern interpretiert als:

Umsatzrendite = Marktstellung

Gesamtkapitalumschlag = interner Prozess

Leverage = Kapitalstruktur

schaut man sich die Zahlen der letzten 4 Jahre an, so sieht man zwar gewisse Anstrengungen nach dem extrem schlechten Jahr 13/14, aber auch eine Stagnation seit diesem. Dies deckt sich auch mit dem Kurs als auch mit der Nachrichtenlage.

Angehängte Grafik:

sanodupont.png (verkleinert auf 80%)

sanodupont.png (verkleinert auf 80%)

http://www.sanochemia.at/de/presse/news/...4779b1a87554a4bc0a5172d633

Naja...

mfg. copy

Optionen

| Boardmail an "copywrites" |

Wertpapier: Sanochemia Pharmazeutik |

Leider keine Aussagen zu dem, was in der Kasse bleibt. Steigende Umsätze sind zwar erfreulich, aber wie sind die Margen? Das ist doch entscheidend, wenn Geld verdient werden soll.

Meiner Lesart nach sollten die Umsatzerlöse für das Gesamtjahr positiv ausfallen, in Summe erwartet ich folglich auch einen Gewinn für das Jahr 16/17

Kurssteigerung nicht auszuschließen.

Leider gibt die SAC in den 3/9 Monatsberichten seit 4 Jahren nur noch Umsatzzahlen bekannt, so dass man etwas Kontext herstellen muss.

1) Sphene (Studie ist noch nicht auf der Hauptseite verlinkt) reduziert schon mal den erwarteten Umsatz für das Gesamtjahr von 42 auf 40,5 Mio. und prognostiziert einen Verlust von über einer Mio., bleibt aber bei Kaufen mit Kursziel 2,80

2) Anscheinend gibt es eine Studie (Alpenstudie?) von Anfang Juli in der die Sano realistischer mit 2,20 bewertet wird - kennt die jemand bzw. ist sie den Kaufpreis von ~12 EUR wert?

Und nun wieder zum Thema Schnitzelwirt

Was helfen neue Produkte wie Cyclolux, wenn man diese nicht gewinnbringend in den Markt bringt?

Gefühlt ist hier der Break Even erst bei 25-30 Mio. Umsatz der Radiologie-Sparte erreicht und Umsatzausweitungen (in Schachnotation ) nach Irak (?), Indonesien (?!) und Israel (!?) müssen erst mal zeigen, ob sie gewinnbringend sind.

Zusätzlich sind auch die Milestone-Zahlungen, die die SAC vor zwei Jahren in die Gewinnzone brachten, kritischer zu betrachten - die Gewinne von gestern sind die Verluste von heute - sind die Verträge wirklich so schlecht (Anstieg der Rohstoffpreise?). Waren sie wirklich ergebniswirksam in diesem Jahr?

Insgesamt zu wenig, um die Verlustsparte VET zu kompensieren (Umsatzrückgang wird hier auch noch als stabil verkauft.)

Immerhin konnte neue Syntheselinien (!) gestartet werden. Tolperison ok (!?), von Vidon nix mehr gehört (?).

Scheinbar können / wollen die nicht ordentlich wirtschaften ...

Und Keine news wie es in den USA läuft

Dachte bisher immer, der Test liefe schon, musste aber offensichtlich erst bei der FDA genehmigt werden.

Wenn sich in 1 Jahr bessere Ergebnisse als die Therapie des bisherigen Marktführers zeigen sollten.

Hui, dann ginge es durch die Decke !

Aber die Tests müssen erst mal erfolgreich sein.

Anleger müssen folglich langen Atem haben.

Aber immerhin mal gute Nachrichten aus USA

Gründe. Investierte verkaufen jetzt nicht zu dem Kursniveau.

Für Interessierte sind die News noch nicht. handfest genug um einzusteigen.

Langer Atem ist erforderlich, bis die Ernte eingebracht werden kann.

Langsam denke ich das verstand unfähig ist

Bisher veröffentlichte die SAC:

30.05.17: sollte im "zweiten Quartal 2017 eine Driving Simulation Studie beginnen. Die Ergebnisse werden im vierten Quartal dieses Jahres erwartet."

Das schien eher eine Marketing-Studie sein.

11.09.17: Start Phase I Studie- wollen ersten Studienergebnisse bis zum Ende des 3. Quartals 2017 haben - also in drei Wochen !!!

Dazu muss man Wissen, dass in einer Phase I Studie, die größenordnungsmäßig ca. 100 Probanden umfasst, erst mal die grundsätzlich die Pharmakokinetik, Verträglichkeit und Sicherheit des Wirkstoffs geprüft werden - salopp taugt's grundsätzlich was.

Dass man 100 Freiwillige in 3 Wochen testet, scheint also realistisch. Die Aufbereitung des Ergebnis in diesem Zeitraum eher unwahrscheinlich.

Hier denkt der normale Mensch es wäre. In den. Monaten Juli bis September 2017.

Oder ist Q3 2017 auf das Wirtschaftsjahr der AG bezogen? Wäre dann. erst.im. April bis. Juni 2018.

Ich vermute, es ist auf das Wirtschaftsjahr bezogen.

Jedoch : Unpräzise Angaben sind uns bei SAC nicht neu.