Sanochemia mal anschauen

Allerdings die Meldung zu Tolperison schien auch interessant zu sein - wenn's auch fast 5 Jahre gedauert hat...

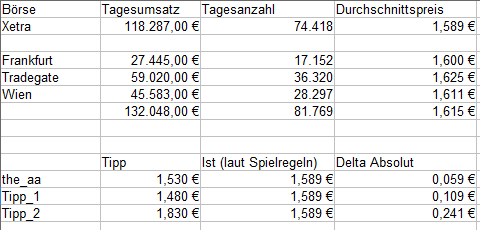

Angehängte Grafik:

sanospiel.png

sanospiel.png

Da kommen demnächst bestimmt News!?!

Unbegründeten hohen Umsatz auf Tradegate hatten wir meines Wissens bei der SAC noch nie...

Läuft geschmeidig weiter gen Norden.

Mal schauen, was die Tage so verkündet wird.

mfg. copy

Optionen

| Boardmail an "copywrites" |

Wertpapier: Sanochemia Pharmazeutik |

Da muss der DAX morgen früh erst mal nachlaufen...

Das sind ja schon historische Stückumsatzrekorde auf fast allen Börsenplätzen...

Stehen News an!

An der Analyse von Sphene kann es nicht gelegen haben, das Votum ist schon zu lange bei 2,80€ und buy, m.E.. War nix Neues.

gutes Nächtle

copy

Optionen

| Boardmail an "copywrites" |

Wertpapier: Sanochemia Pharmazeutik |

Natürlich alles ohne Gewähr aber leicht nachzuforschen :)

Viele bilden halt erfolgreiche Wikifolios nach und viele vertrauen auf Börsenblätter.

Bei so nieder kapitalisierten Werten kann das einiges bewirken.

Könnt mir vorstellen, dass es viele gibt die nun hungrig bei einer möglichen Korrektur einsteigen wollen. Könnt aber auch schnell wieder nach unten gehen wenn

die Vorbilder dann verkaufen.

Wichtig für mich ist aber, dass wir hier aus dem Dornröschenschlaf gerissen wurden. Es interessieren sich wieder Anleger außerhalb unseres elitären verträumten Stamminvestorenkreises für den Wert und in mir keimt die leise Hoffnung, dass die drögen und trägen Handelstage mit 6k Umsatz der Vergangenheit angehören und wir den langen und beschwerlichen Aufstieg Richtung Buchwert beginnen. Sicher, es wird Rückschläge geben und der eine oder andere wird verzweifeln und den Tag verfluchen an dem er zum ersten Mal von der Firma gehört hat, aber die Qualen und Entbehrungen werden sich am Ende auszahlen...

Negative Einflüsse wie Kursverfall d. Pfundes. Sollten in 16/17 ausbleiben, so dass

mittelfristig sogar eine kleine.Dividende ins Haus stehen sollte.

Kurse über 2€ scheinen deshalb derzeit durchaus berechtigt.

Hoffentlich sind jetzt nicht zu viele Trader involviert.

Vor 2 Jahren, als der Kurs um die1€ tendierte war die Stückzahl nur halb so groß.

Offensichtlich ist das Potential der Aktie mittlerweile erkannt.

Die Sichtbarkeit der Aktie war hier im Forum ja auch immer Thema.

Hoffen wir mal auf weiterhin groß e Stückzahlen und steigende Kurse.

Übrigens, im gesamten letzten Geschäftsjahr wurden 2,5 Mio Aktien gehandelt.

Gruß

Überschlagsmäßig waren es über. 1,2 Mio.

Bei ca. 54 % Freeflaot sinds dann die rund 20 %.

Die werden ja nicht müde auf dem Thema USA rumzureiten. Da müsste jetzt dann auch was kommen, sonst wird's langsam peinlich...

Das Thema Währungsverluste check ich auch noch nicht ganz wie das passieren konnte - 500 TEuro!! Hedgen die ihre FX nicht? Ich meine ja nur so als Exportlastiges Unternehmen...

P.S. Im Frefloat sind rund 7 Mio Aktien

http://www.sanochemia.at/de/investoren/aktie/aktionaersstruktur/

!!!!!‘Börsenbriefempfehlungen nutzen’ hat Sanochemia auf dem Radar: „Die Value Depesche empfahl gestern in ihrem Hotstock Newsletter Sanochemia. Der Kurs ist darauf über 10% bis auf 1,70 angestiegen. Die heutige Konsolidierung nutze ich zum Einstieg. Value Depesche sieht Kursziel bei 3,20. Allein der Buchwert beträgt 3,65 Euro.!!!!!

Dann geht es up or down.

Sollten sich schlechte Perspektiven abzeichnen, gehen die "Depesche.Folger"

wahrscheinlich wieder raus. Bei positiven Entwicklungen, die ich erwarte, wird "Depesche"

weiter an seinem Kursziel (3,25).festhalten. und es wird zusätzliche Käufer geben.

Kurzfristig liegt die 2 vor dem Komma im Focus

Gruß. Aus dem Norden,

der Kurs will. zu mir

Am 23.2. kommen dann die Umsätze, mit erheblichen Kursveränderungen!

Richtung ??

In Q4 war ich positiv überrascht, dass Human so ein brutal starkes Q4 hingelegt hat. So wie ich das aus dem business kenne, wird zum Ende des Jahres massiv über den Preis verkauft um den Umsatz noch zu schaffen. Ich denke, dass die Damen und Herren Vorstand mindestens 1 Mio € Geschäft vorgezogen haben, um noch einigermaßen in die Zielerreichung zu kommen (die werden danach ja bezahlt). Man beachte das Q4 72% über Q1 lag, wobei der Bedarf ja fast immer gleichbleibend sein sollte. Evtl. sollte man hier auch noch Marge-% in die Ziele für das aktuelle Jahr schreiben...

FundE finde ich gut. Ich denke, dass wir dieses Jahr hier wieder ein starkes Ergebnis sehen werden, was gut für die Gesamtmarge ist. Q2 sollte bereits ein dickerer Scheck verbucht worden sein.

Produktion hatte ich keine großen Erwartungen.

Veterinär könnte langsam mal in die Puschen kommen.

schlechte Jahresergebnis? Insbesondere wenn die Mutter einen Gewinn von 111 TEUR ausweist?

Nun zuerst haben wir es mit folgenden Einmaleffekten zu tun:

1) Verunglücktes Vorstandsexperiment

Wir sehen in den Berichten Sätze wie "einmalig angefallener Sonderkosten im Bereich Management"

oder "In den Gehältern sind Bezüge der Mitglieder des Vorstandes in Höhe von T 717 (VJ: T 343)". Scheinbar hat das Engagement von Dr. Franco Merckling außer Kosten von über 400 TEUR nichts gebracht

2) Veterinärvertrieb

Laut Einzelabschluss weist die Alvetra u. Werfft GmbH einen Verlust von -345 TEUR auf: Bitte liebe SAC verkauft endlich diese Tochter für 1 EUR und sichert zugleich die Vertrieb eurer Produkte. Das Verticken von gechipten Katzenhalsbändern oder der Verkauf von speziellem Hundefutter hat mit eurem Geschäftsmodell soviel zu tun, als wenn BMW auch Legoautos verkaufen würde.

Wäre die SAC dann ein Selbstläufer?

Jein

1) "Hohe Wirkstoffkosten" senken schon jetzt die Profitabilität der Kontrastmittelherstellung gegenüber dem Vorjahr. Aus meiner Sicht kann das auch nicht der alleinige Heilsbringer sein.

Leider wurde das Segment PRODUKTION/AUFTRAGSHERSTELLUNG in den letzten Jahren etwas vernachlässigt, gerade hier waren die erzielten Margen eigentlich immer bestens.

2) Finanzierung der langfristigen Schulden

Die Ablöse der Anleihen ist mehr als dilettantisch. Wir sehen Auszahlung von 3 MIO von Kreditinstitut im Sep 2016 (Zinssatz 2,5- 3,5%) und ein 7 MIO Schuldscheindarlehen ( Okt 2016, Zinssatz 3-4%) nebst Bankspesen und Transaktionskosten. Und eben ca. 7 Mio liegen nun ungenutzt und kaum verzinst rum. Daher scheint mir eine schwarze 0 für 16/17 schon sportlich. Immerhin hat sich die SAC dann in den Folgejahren Fremdkapital mit etwa 3,5% bis 2020 gesichert.

Mittelfristiger Ausblick

Was mich beschäftigt (scheinbar auch den Vorstand, scheint zentraler Agenda-Punkt 16/17 zu sein): Können die Produktionskapazitäten am Standort Neufeld überhaupt so ausgeweitet werden um die prognostizierten Umsatzsteigerungen zu erreichen? Das betrifft sowohl den Punkt Personal als auch die Betriebstätte an sich.

Dazu passt auch die geplante weitere Ermächtigung neue Aktien auszugeben, welche auf der HV beschlossen werden soll.

Übrigens

Wer die aktuelle Analystenstudie auf der Homepage der SAC nicht findet, das Original liegt hier

http://www.more-ir.de/d/14793.pdf

Das SAC Geschäftsjahr läuft von Okt - Sep. Q4 ist also Juli -Sep

Kontrastmittel haben in der Regel eine Haltbarkeitsdauer nach Produktion von 2-5 Jahren. Daher wird der Umsatz Sparte Human immer volatil im Jahresverlauf sein.

Insbesondere Großabnehmer wie Krankenhäuser haben i.d.R. traditionell gegen Jahresende/Jahresbeginn andere Probleme als die Hausapotheke zu betrachten. Nämlich die Bilanzen in Ordnung zu bringen bzw. den Geschäftsprozess des neuen Jahres zu etablieren.

Folglich ist es ganz klar, dass diese Umsätze zwischen Mitte Nov und Ende Februar relativ auf Sparflamme laufen.

Das wird auch im Geschäftbericht beschrieben.

Was die Haltbarkeit anbetrifft, verstehe ich nicht ganz, was das mit dem Umsatzverlauf zu tun hat.

Für mich sieht es nach dem immer gleichen Zyklus aus:

Q4 werden Umsätze vorgezogen, Q1 leidet unter Q4, Q3 & Q4 normal. Wobei es egal ist, wann das Q4 endet. Oder wieso sollten sich die Kunden ausgerechnet in den Monaten Juli bis September eindecken, die ja eher für urlaubsbedingte Verzögerungen bekannt sind..

Der Grund wieso die Kunden mitspielen? Geld! Es läuft so:

SAC schafft die Zahlen nicht und braucht noch eine Million Umsatz. SAC ruft die Kunden an und bietet einen Extradiscount der bis zum 30. September gilt. Der Kunde greift natürlich zu und hat dann Vorrat für die nächsten Monate.