STEINHOFF Reinkarnation

Ich für meinen Teil rechne fest damit, dass sich HF's bereichern wollen. Und dafür stehen ihnen nun alle Türen offen. Betrug vorher war Betrug einzelner gieriger Verbrecher.

Was nun mit dem Konstrukt in den Händen der HF's wird ist nun kein Betrug mehr.

HF's haben volle Kontrolle. Alles was vorher war, war verursacht von Jooste & Co.

Alles was nun folgt hat damit nichts mehr zu tun.

Das oberste Ziel der HF's ist nun mal fett Kohle machen. Du kannst gerne mit mir die Wette eingehen, dass Anteile der Pepco zu 14,5% jährlich tatsächlich vertickt werden. Die Wette gehe mit dir gerne ein, denn ich glaube nicht dass eine Mehrheitsbeteiligung auf die Weise einfach vertickt wird. Ich wette mit dir gerne, dass es so wie es der WHOA Plan vorsieht nicht ablaufen wird, mit der einzigen Ausnahme, wenn der Verkauf an eine in Hand der Gläubiger oder irgendwie im Zusammenhang mit diesen stehende Gesellschaft vertickt, bzw. quasi einfach übertragen wird.

Das ist auch etwas das ich nicht ausschließe. HF's Gründen separates Konstrukt und verkaufen die Beteiligungen an dieses und bringen dieses dann an die Börse als komplett schuldenfreies und das alte Konstrukt Steinhoff wird mit Verlust einfach verkloppt, sodass auch den CVR's nicht übrig bleibt.

Ob das allerdings so einfach machbar ist und Aufsichtsbehörden einfach tatenlos zusehen ist fraglich.

Nur in Sachen Insolvenz bin ich anderer Meinung.

Zunächst: Insolvenz Verwalter wird in Abhängigkeit von der Insolvenzmasse bezahlt. Es würde also in seinem Interesse liegen möglichst beste Bewertung und Erlös für die Beteiligungen zu erzielen. Und hier bin ich davon überzeugt, dass für die Aktionäre durchaus viel bleiben würde. Wenn man die Summe betrachtet die HF's für die Schuld geblecht haben (40% Abschlag, also nur 6 Mrd.) wäre InsVw durchaus befähigt einen Haircut von mind. 25% durchzusetzen. Selbst das würde für die HF's noch keinen Realverlust bedeuten, von der Schuld bliebe jedoch nur 7,5 Mrd. Bewertung von Faber - und die war eher sehr konservativ aufgrund fehlender Insider-Zahlen - stellte Assetwerte von 11,3 Mrd. fest.

11,3-7,5 = 3,8 Mrd. die den Aktionären zustehen könnten. Womöglich sogar deutlich mehr, wenn man bedenkt, dass InsVw Einblick in alle Insider-Zahlen hätte und durchaus den bedeutenden Teil der Schuld überhaupt in Frage stellen könnte und beispielsweise die CPU's für nicht gültig erklären würde, etc.

Aber eigentlich würde ich eher vermuten, der InsVw würde sanieren, denn operativ ist SH ein Traum. Es liegt lediglich ein Finanzierungsproblem vor, selbst dieses absichtlich hausgemacht. Allein schon der Zwang zu verlängern und Zinssatz zu senken würde hierfür ausreichen. Und absolut problemlos durchzusetzen für InsVw, denn spielen Gläubiger nicht mit, kann er mit Schuldenschnitten etc. drohen. Maßnahmenvielfalt und Einfluss den hier ein InsVw besitzt ist fast grenzenlos. Er kann auch als Bürde für eine Umfinanzierung eintreten und Gläubiger somit komplett ablösen. Sollten Gläubiger sich absolut querstellen wären ganz harte Maßnahmen wie Schuldenfeststellung auf lediglich den bezahlten Preis der HF'S also 6 Mrd. + Schuldenschnitt 50%, also abzüglich 3 Mrd. und Tilgungsplan auf 3 Jahre der restlichen Schuld von 3 Mrd. durchaus denkbar. Und schon fliegt der Kurs allein bei der Verkündung dieser Nachricht Richtung Kosmos!

Wohin es mit dem Kurs gehen würde, kann sich jeder selbst ausmalen, wenn es heißt, EBIT +/- 2 Mrd., Zinsen (3 Mrd. zu 6%) = 180 Mo. jährlich und Schuld von 3 Mrd. wird zu unter 100 Mio. monatlichen Raten in 3 Jahren komplett Geschichte sein.

Und genau das ist der Grund warum Gläubiger auf gar keinen Fall eine Insolvenz wollten.

Moderation

Zeitpunkt: 03.08.23 14:50

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Zeitpunkt: 03.08.23 14:50

Aktion: Löschung des Beitrages

Kommentar: Unzureichende Quellenangabe

Das Unternehmen in dem ich beschäftigt war 2011 wurde vom InsVw jedenfalls saniert und nicht liquidiert. Dabei war die Ausgangslage deutlich schlechter als bei Steinhoff. Na egal, es bringt relativ wenig sich jetzt darüber den Kopf zu zerbrechen, denn das ist vom Tisch. Jedenfalls bietet das Insolvenzverfahren viele Sanierungsinstrumente, die es außerhalb eines Insolvenzverfahrens nicht gibt. Das wird in anderen Ländern nicht unbedingt anders sein.

Genau so wird es m.E. laufen. Vorher ein Bieterverfahren wodurch der Preis später gerechtfertigt werden kann der Ablauf als beste Lösung.

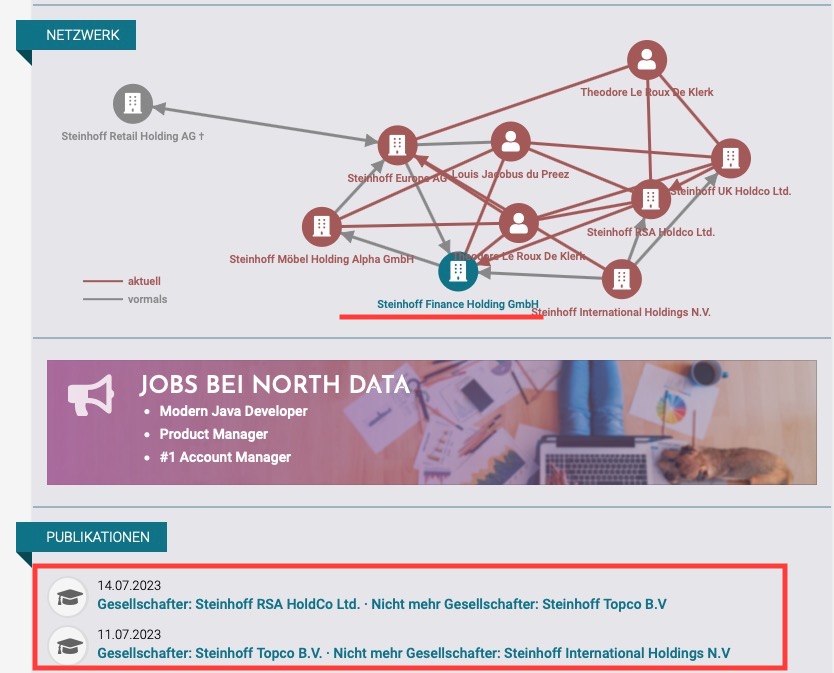

SFHG und ihrer indirekten Beteiligung SEAG.

Die SFHG (Steinoff Finanz Holding GmbH) wanderte durch die Reorganisation nun via Hive Down von SIHNV nach Topco und von da zur Steinhoff RSA HoldCo Ltd. in England.

Alle österreichischen Gesellschaften, u.a. Steinhoff Möbel Holding Alpha, SEAG, Steinhoff Retail GmbH somit auch.

Damit sind die Verlustvorträge Stand By, falls es zu Ausschüttungen und Zahlungen auf interne Schulden zw. den Gesellschaften kommen sollte.

„Da die Gruppe eine komplexe Struktur hat, werden die Mittel von den Zielgesellschaften (Holdings der Opcos) zu den Dienstleistungsgesellschaften (Service Entities) oder der Gesellschaft entweder durch Dividenden oder konzerninterne Darlehen fließen."

S. 26 HJ 2023

https://www.northdata.de/...ce+Holding+GmbH,+Brunn+am+Gebirge/345159m

Angehängte Grafik:

bildschirmfoto_2023-08-03_um_13.jpg (verkleinert auf 61%)

bildschirmfoto_2023-08-03_um_13.jpg (verkleinert auf 61%)

Natürlich geht das, sofern die Gläubiger nicht absonderungsberechtigt sind.

Das funktioniert ähnlich wie beim Whoa, wo in Gruppen abgestimmt wird und das Gericht ggf. auch die Zustimmung ersetzen kann.

Moderation

Zeitpunkt: 03.08.23 14:51

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 03.08.23 14:51

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 04.08.23 06:51

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 04.08.23 06:51

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Natürlich kann er das auch weiterhin. Er muss halt nur zum Thema schreiben, was in dem gelöschten Beitrag nicht der Fall war.

Meldung kam übrigens nicht von mir...

Lediglich Hardcore-Zocker halten den Patienten künstlich am Leben, in der Hoffnung, bei einem kleinen Ausreißer nach oben ein paar Prozente mitzunehmen.

Ihr wisst ja, was eure Rechtsvertretung, die ihr teuer mit 300 Dausend entlohnt habt, zu den CVRs gesagt habt. Macht auch Sinn bei den überdimensionalen Schulden auf die auch noch überdimensionale Zinsen zu zahlen sind.

Aber redet euch euren Strohhalm ruhig weiter schön.

Hier wird die Realität verdrängt, weil man die Verluste nicht erträgt.

So einfach ist das.

Es dürfte doch wohl klar sein, welche Leute hier ein Problem damit gehabt haben. Aber wie dem auch sei, ich werde mich mit bestimmten Teilnehmern nicht austauschen (da Zeitverschwendung).

UND dies ist meine persönliche AUFFASSUNG!

Herzlichen Dank.

Grade nachgeschaut - ja diese sind allesamt noch da.

Und oh Wunder, der Kurs klettert seit ner Woche gaaaanz langsam. Wegen mich kann des so weitergehen. Einen Termin zum Delistig kennen wir ja immer noch nicht.

So, fertig.

Optionen

| Boardmail an "Bauchlauscher" |

Wertpapier: Steinhoff International |

Der Whoa Plan sieht vor, dass die Beteiligungen veräussert werden.

An wen, ist dort m.W. nicht geregelt.

Und dass die Gläubiger es verstehen, ihre eigenen Interessen durchzusetzen, sollte inzwischen bekannt sein.

Ich würde davon ausgehen, dass das auch künftig der Fall ist.

Man muss nur ganz, ganz feste dran glauben und den Chart auf den Kopf stellen....

Dafür werden die Hedgies schon sorgen

wenn ich anmerken darf an dich Szene Alternativ

du selbst hast die Realität nicht erkannt!...95% haben ihre Verluste nämlich schon realisiert und die wenigen 5% haben ihre Verluste ebenfalls realisiert wird ihnen aber auch nicht mehr jucken bei 99,75% Kursverlust da überwiegt die geringe Chance dass die CVR's ins Geld kommen könnten wesentlich mehr.

Verstehst Du das? du brauchst hier nicht mehr warnen, war nett mit dir aufnimmerwiedersehen.

BG