STEINHOFF Reinkarnation

Warum sollte das nicht möglich sein?

Gibt es Klauseln im Plan, die das verbieten?

Optionen

| Boardmail an "Halotri25" |

Wertpapier: Steinhoff International |

Kann mir das aber nicht vorstellen.Es läuft ja ein Vorinsolvenzverfahren genannt WHOA.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Derzeit sind die CVRs wertlos. Die Buchung muss ohne Gegenwert mit null erfolgen, da die Schulden die Assetwerte übertreffen. Die Aktionäre sind nicht im Geld laut Vorstand. Die Frage ist somit, ob und ggf. was die CVRs zum Zeitpunkt X für einen Wert haben werden. Dies ist ein Unsicherheitsfaktor und deshalb ist die Aktie deutlich unter 1 Cent. Und ja ihr habt Recht, Steinhoff war und ist ein Hochrisikopapier, nur mit dem Unterschied, dass vor dem 15.12. begründete Argumente gab, dass sich das Unternehmen auf einem soliden Weg zur Normalisierung befindet. Bzgl. der CVRs sagte LDP, er freue sich mitzuteilen…., und über 5 oder 10 Cent, alles unterhalb von 30 bis 50 Cent gibt keinen Anlass sich zu freuen. Ich habe bereits dargelegt, dass die CVRs nicht unbedingt mit einer Ausschüttung abgefunden werden müssen. Die Hedgefonds haben auch andere Möglichkeiten, Geld zu verdienen. Auch hinsichtlich der Bilanz zum 1. HJ. 2023 inkl. evtl. mögliche Wertsteigerungen der Beteiligungen habe ich mich bereits schon geäußert. Natürlich steht jedem frei auszusteigen. Ich persönlich werde den Zug erst an der Endstation verlassen. Und diese wird in Zukunft erreicht.

Herzlichen Dank.

Mal eine ganz blöde Frage.

Selbst wenn die CVRs jemals einen Wert erlagen werden, wer soll uns diese Abkaufen und warum?

Die HF haben viele Forderungen weit unter pari erworben. Damit bei denen Verluste entstehen, müsste ein Verzicht höher sein, als der Abschlag beim Kauf. Das ist nicht sehr wahrscheinlich.

Bzw. warum sollten Gläubiger beim Verkauf nicht selbst bieten können?

Den steht m.E. nichts entgegen.

Das Whoa betrifft die alte Holding.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Sie können auch ein Anrecht auf eine eventuelle Aktienausteilung der Topco BV werden, falls die zur Topco NV werden sollte.

Steht alles noch offen und was in 3-5-7-10 Jahren sein wird, kann heute noch niemand vorhersagen.

Es gibt die Möglichkeit des Kaufes/Verkaufes der CVR, wenn man einen Gegenpart hat.

Das läuft dann über Formulare, die man an den CVR Registerverwalter und Zahlungsagenten senden muss.

Also etwas umständlich aber möglich.

Ansonsten kann die erste Ausschüttung auch bei Verlängerung der Laufzeit auf 2028 in 5 Jahren oder danach erfolgen.

Also Geduld und es weiß keiner ob es am Ende nicht dann doch umsonst war.

Das sollte man beachten.

Zwischendrin aussteigen geht nur, wenn man einen Käufer gefunden hat, sonst liegen lassen.

Sollte man also vorher alles betrachten, das dafür investierte Geld ist erstmal nicht vorhanden nach CVR RD und Tausch.

Ich hätte andere Vorschläge.Aber die äussere ich hier nicht.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Selbst wenn die CVRs jemals einen Wert erlagen werden, wer soll uns diese Abkaufen und warum?“

Dirty hat deine Frage ausführlich beantwortet!

Herzlichen Dank.

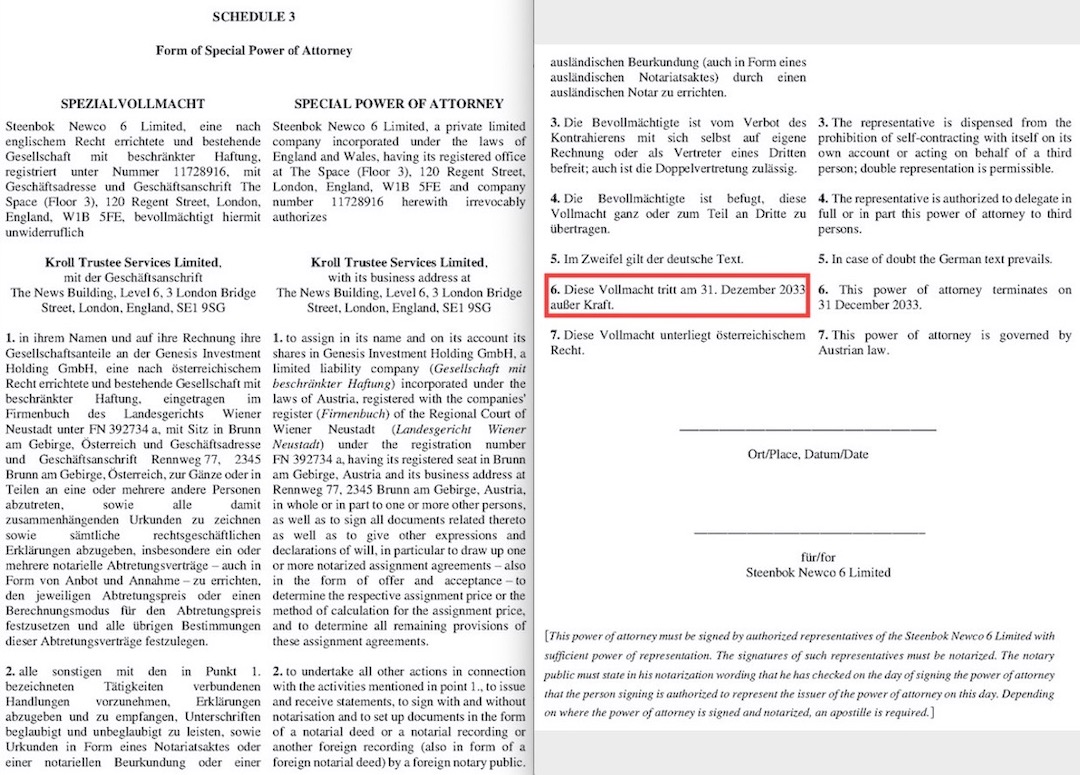

Der Screenshot ist aus einem neuen Sicherheitsvertrag.

Die Vollmacht für den Sicherheitsagenten endet erst am 31.12.2033!!!

https://...ov.uk/company/11728916/charges/IgMT7ONBOwIuVQwDR3d0d86NlY8

Angehängte Grafik:

bildschirmfoto_2023-08-02_um_18.jpg (verkleinert auf 47%)

bildschirmfoto_2023-08-02_um_18.jpg (verkleinert auf 47%)

Das ist aber keine Handlungsempfehlung.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Nur, dass wir jetzt im Durchschnitt doppelt so viele Aktien pro Aktionär haben im Vergleich zum 15.12.2022.

Schließlich musste man die ganzen Kleinanleger Aktien gekauft werden, die letztendlich die Nerven verloren haben.

Scheint ja hier ein Wunschkonzert zu sein.

Ich würde nicht mal bei 0,000000000000001 Euro investieren, um

mir die CVRs zu sichern.

Aber jeder wie er will.

Lustig bleibts trotzdem.

Weiter so....

Bewertungen von 20-30 Mrd EUR sind angesichts der fundamentaldaten und der zur erwarteten weiterhin starken operativen Entwicklungen der Töchter auf jeden Fall gerechnet.

Das hier könnte für viele von uns die erste 1000-Bagger Aktie werden!

Soweit richtig.

"daher wird die Braut zuerst hübsch gemacht und später wieder an die Börse gebracht."

Aber vorher vielleicht von den HF allein übernommen, damit der IPO-Erlös nicht geteilt werden muss...

"Bewertungen von 20-30 Mrd EUR sind angesichts der fundamentaldaten und der zur erwarteten weiterhin starken operativen Entwicklungen der Töchter auf jeden Fall gerechnet."

Sehr gewagte These.

"Das hier könnte für viele von uns die erste 1000-Bagger Aktie werden!"

No comment...

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 03.08.23 12:57

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 03.08.23 12:57

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Die Börse im Sinne des Aktienhandels sollte man nicht mit Daytrading verwechseln.

Natürlich kann man auch mit Aktien schnelles Geld machen, ist aber meist vergleichbar mit Lotto.

Vielmehr ist Börsenhandel ein long time invest. Niemand von den Großen wie Warren Buffet etc. hat sein Vermögen kurzfristig gemacht.

Es wird gegen den Trend investiert und das auf Zeiträume 10-15-20-30 Jahre. Weil sich der Wirtschaftszyklus wiederholt.

Nicht umsonst raten Größen wie auch Elon Musk, investiere in etwas wovon du überzeugt bist und zwar dann wenn alle denken es ist aus und steige dann aus wenn alle denken dass bald richtig fette Gewinne anstehen.

ACHTUNG: keine Marktmanipulation! Nur ein Zitat! Quelle wenn jemand braucht, Google zur Hilfe!

Man kann auch die Wahrscheinlichkeit nicht leugnen, dass Im Falle Steinhoffs nicht auch in 5-10 Jahren ein Neustart anstehen könnte, der die Entwicklung um 180° umdreht. Ausgabe von Aktien gegen CVR's und zurück an die Börse. Ob und wann und wie Schulden getilgt werden, entscheiden die Gläubiger. Nur wären die ganz schön dumm, wenn die einfach alles verkloppen und auflösen. Gerade jetzt wo sie die volle Kontrolle haben, stehen doch unbegrenzte Möglichkeiten offen.

Nur ein Beispiel: nach 3-5 Jahren ist nur noch Pepco + Pepkor geblieben, die zusammen 2 Mrd. EBIT erwirtschaften und nur noch 4 Mrd. Schulden. Debjt to EBIT Verhältnis also 2:1, so etwas trifft man selbst bei den Bluechips eher äußerst selten. Deutsche Bahn ganz zu schweigen, wenn nicht der Staat wäre das ein Insolvenzfall. Aber nun mal weiter zu Steinhoff. Nun verlängern Gläubiger 4 Mrd. um 5 Jahre zu 6% und bringen das Konstrukt an die Börse.

Ich wage mich sogar soweit aus dem Fenster, dass ich behaupte mit diesen Zahlen könnten Kurse selbst jenseits historischer 6 EUR pro Aktie erzielt werden.

Die Frage ist nur ob das die Pläne sind und in wie weit wie daran partizipieren werden. Da wir nun absolut nichts zu melden haben, können auch Konstrukte entstehen die unsere Partizipation ausschließen können, bevor das Konstrukt an die Börse gebracht wird.

Nur meine Meinung, keine Handelsempfehlung!

Optionen

| Boardmail an "lehna" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |