STEINHOFF Reinkarnation

Netwerk24 from 10.06.2021 - Hamilton vs. Steinhoff / For English please translate by yourself

I published this and two other reports on Ariva.de last night. But because some idiots report my postings there, I'll post here again.

My feeling now leads me to suspect that Ariva.de may want to prevent fair reporting on Steinhoff International in a manipulative way, itself and with the support of the mods.

www.netwerk24.com/Sake/Maatskappye/...koms-verdoesel-20210610

Gericht hört, wie Steinhoffs Vereinbarung "verschleiert"

6-7 Minuten

Kunst. 45 des Companies Act ist genau für das "Böse" gedacht, das bei Steinhoff angetan wurde, hörte der High Court in Kapstadt am Mittwoch.

Der High Court in Kapstadt. Foto: News24

Ein sechstägiger Prozess ging am Mittwoch mit Adv. Werner Lüderitz SC, der für die Bewerber Hamilton tätig wird, die auf eine komplizierte Vereinbarung verwiesen, die sie für nichtig erklärt haben wollen: "Dies ist eine Vereinbarung, die eine Meisterklasse der Verkleidungskunst bietet."

Er verwies auf eine bedingte Zahlungsverpflichtung (CPU), die das südafrikanische Unternehmen Steinhoff International Holdings (SIHPL) im Jahr 2019 eingegangen ist.

Die Antragsteller, zu denen auch Trevo Capital gehört, wollen diese Vereinbarung und eine Garantie, die SIHPL 2014 abgegeben hat, im Sinne von Art. 45 für null und nichtig erklärt.

Sie argumentieren, dass beide auf finanzielle Unterstützung hinauslaufen. Kunst. 45 legt fest, dass ein Verwaltungsrat verbundene Unternehmen nur dann finanziell unterstützen darf, wenn er davon überzeugt ist, dass ein Unternehmen danach bestimmte Solvenz- und Liquiditätsanforderungen erfüllen wird.

Trevo und Hamilton argumentieren, dass es für Steinhoff unmöglich war, diese Anforderungen zu erfüllen.

Im Jahr 2014 hat SIHPL einer ausländischen Tochtergesellschaft, Steinhoff Finance (SFHG), eine Garantie für die Begebung von Schuldverschreibungen im Ausland gegeben. Die ursprüngliche Fälligkeit von 465 Mio. € (7,7 Mrd. R zum heutigen Wechselkurs) war Ende Januar 2021.

Es ist schwer sich ein besseres Übel vorzustellen, für das Kunst 45 ist als CPU vorgesehen.

Erw. Werner Lüderitz

Nach Bekanntwerden der Bilanzierungsunregelmäßigkeiten bei Steinhoff Ende 2017 forderten die Inhaber der Schuldverschreibungen die Bürgschaft.

Der Konzern war daher in den Jahren 2018 und 2019 gezwungen, seine Schulden zu restrukturieren. Dies geschah durch freiwillige Vereinbarungen (CVAs) nach britischem Recht, einschließlich einer für SFHG.

Das freiwillige Vereinbarungssystem der SFHG umfasste die CPU über SIHPL.

Hamilton argumentiert, dass die Wirkung des CVA von SFHG darin bestand, seinen Verpflichtungen aus den Schuldverschreibungen nachzukommen.

Dies geschah durch die Hypothekengläubiger oder deren Nachfolger, die bargeldlos einem neuen Unternehmen der Gruppe, Lux Finco 1, ein Darlehen gewährten (sogenanntes Darlehen der Fazilität A1).

Lux Finco verlieh der SFHG die als bargeldlos geltenden Erlöse aus dem Darlehen der Fazilität A1 in Form eines Zwischendarlehens. Die SFHG hat den angenommenen Erlös zur Begleichung ihrer Verpflichtungen aus der Schuldverschreibung verwendet.

Hamilton sagt, dass SIHPL unter der CPU eine Verpflichtung eingegangen ist, unter anderem die Zinsen und das Kapital des Kredits der Fazilität A1 zu zahlen.

Hamilton und Trevo argumentieren, dass die CPU auf neue finanzielle Unterstützung und Kunst hinausläuft. 45 trifft daher darauf zu.

SIHPL und ihre Finanzgläubiger, die als Gruppe auch Beklagte sind, argumentierten, dass die CPU eine Zahlungsverpflichtung sei, die sie in Bezug auf die alten Schuldverschreibungen nach der Umschuldung der Schulden einbehalte, und daher Art. 45 gilt nicht.

Ein großer Teil des Gerichtsverfahrens am Mittwoch war den Antragstellern gewidmet, die in den Vereinbarungen Definition um Definition lesen, um zu versuchen, zu ihrer wirklichen Absicht zu gelangen.

"Es ist schwer, sich ein besseres Übel vorzustellen, für das Kunst. 45 ist als CPU gedacht“, so Lüderitz. „Es wurde nach dem Zusammenbruch von Steinhoff geschlossen und unter Umständen, von denen der Direktor nie gedacht hätte, dass die Anforderungen an Solvenz und Liquidität erfüllt würden, dass Art. 45 nicht vor.

"Wenn alle Verschleierung und Definition nach Definition nach der Definition aufgehoben wird, ist es eine einfache Zahlungsverpflichtung, den Betrag bei Fälligkeit zu zahlen, den Lux Finco schuldet."

Lüderitz glaubt, dass die Verfasser der CPU sich der Problematik bewusst waren, dass Art. 45 für sie im Jahr 2019 und dass die Solvabilitätsanforderungen nicht erfüllt werden konnten. "Es ist also ein unglaublich komplizierter Prozess, zu versuchen, zu verstehen, was diese Vereinbarung bedeutet."

Hinsichtlich des Grundes, warum die Garantie von 2014 auch nicht auf Art. 45 bezog sich nicht auf die forensische Untersuchung von Steinhoffs Büchern, die von 2009 bis 2017 fiktive und irreguläre Transaktionen erhielt.

Markus Jooste, ehemaliger CEO von Steinhoff.

Das Verfahren von Steinhoff und SIHPL gegen Markus Jooste, ehemaliger CEO, und Ben la Grange, ehemaliger CFO, um ihre Boni und Gehälter zurückzufordern, bezieht sich auf diese Ergebnisse.

Hamilton argumentiert, dass Steinhoff selbst in der Behauptung einräumt, dass Jooste und La Grange bei der Vorstandssitzung, auf der die Garantie genehmigt wurde, über den tatsächlichen Stand der Dinge Bescheid wussten. Hamilton argumentiert, dass die Anforderung, dass der Vorstand erfüllt sein sollte, nur erfüllt werden kann, wenn das, was sie zur Feststellung der Erfüllung der Liquiditäts- und Solvabilitätsanforderungen verwendet haben, rechtmäßig und gültig erlangt wurde.

Der Vorstand hat die Entscheidung auf Grundlage des Jahresabschlusses 2013 getroffen.

"Die Entscheidung des SIHPL-Vorstands wurde durch falsche Finanzinformationen verursacht, von denen Jooste und La Grange auch wussten, dass sie falsch waren “, lauteten seine Argumente.

LESEN SIE AUCH: ‘16 wusste nicht, was Markus Jooste 2013 wusste’

Erw. Alasdair Sholto-Douglas, SC, der für Trevo tätig ist, verwies darauf, wie die Muttergesellschaft Steinhoff NV die CPU sieht. In ihrem Jahresabschluss 2020 wird darauf hingewiesen, dass die bisher von der SFHG ausgegebenen Schuldverschreibungen durch den Darlehensvertrag von Lux Finco ersetzt wurden und SIHPL dies garantiert.

SIHPL se adv. André Smalberger sagte am Montag, "etwas in den Jahresabschlüssen kann nicht zur richtigen Auslegung der Rechtslage erhoben werden."

Sholto-Douglas verwies am Mittwoch auf die Argumente der Finanzgläubiger, die sagen, es sei irrelevant, wie Steinhoff NV "informell" versucht, die CPU in den Jahresabschlüssen zu beschreiben.

„Smalberger kann so nicht darauf verweisen, weil er für SIHPL handelt. Angesichts der Firmengeschichte konnte Steinhoff eine solche Aussage nicht „informell“ machen. Es ist eine Aktiengesellschaft."

Quelle: https://www.reddit.com/r/STEINHOFF/comments/...lton_vs_steinhoff_for/

Quelle: Steinhoff Website, CVA Dokumente

Dann hab ich mir für nur 5 Gläubiger die Arbeit gemacht und zusammengezählt wie oft sie vertreten sind in SEAG und SFHG.

Ergebnis:

BP-PE (ich nehme an Baupost) ist mit 13 Schuldtiteln vertreten

Farallon ist mit 20 Schuldtiteln vertreten

Silver Point ist mit 15 Schuldtiteln vertreten

Blue Mountain ist mit 32 Schuldtiteln vertreten

York ist mit 15 Schuldtiteln vertreten

Das macht zusammen: 95 Schuldtitel für nur 5 Firmen!

Daraus schließe ich, dass es keine 160 Gläubiger gibt. Wahrscheinlich (hab nicht alle durchgezählt) weniger als die Hälfte!

Dann habe ich "Blue Mountain" gegoogelt und einen interessanten Artikel über "Schattenbanken" gefunden. Demnach ist Blue Mountain so eine Schattenbank.

Quelle:

https://www.handelsblatt.com/finanzen/...aeft-floriert/6706884-3.html

Das besagt alles.

1. The Contingent Payment Undertaking concluded between the First Respondent (<>) and the Second Respondent on or about 12 August 2019 (the <> CPU) as well as the board resolution authorising the entry by the First Respondent into the <> CPU are declared void in terms of sec 45(6) of the Companies Act, 71 of 2008;"

http://www.saflii.org/cgi-bin/disp.pl?file=za/...html&query=sihpl

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

WHOA legislation in fact, seems to be perfectly developed to be misused by hedgefunds having evil schemes. We believe that soon any company can come under attack to be completely robbed. First sign will be the eagerness to takeover debt, in a later stage some very quesitonable managemant decisions. E.g. why did Steinhoff management in January 2023 suddenly took back plans for an IPO of Matress Firm.

It is by far not to late for Steinhoff Shareholders, to fight this robbery.

Some (organizing) hedge fund keeps on selling and selling shares yet for only 1,2 cent (we strongly believe: since some time : ghost shares), shares which over a fair debt for equity solution would be worth at least 2 Euro. Any financial expert should be able to see that.

Yet keeping on such manipulative pressure (they clearly want no increase of buying interest and not the smallest recovery) in fact, tells exactly what was (and is) going on her.

This way of 'investing' in companies is so easy, and not risky at all, when you for some reasons are convinced in the end of the process being able to pursue yourselves the elimation of all shares, and takeover company equity, and mal practices can never be proven.

Unless cheated shareholders afterwards are starting to count and prove. The numbers already represented by German SDK members provide a very good base.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: Steinhoff International |

Moderation

Zeitpunkt: 03.04.23 10:03

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Provokation

Zeitpunkt: 03.04.23 10:03

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Provokation

Moderation

Zeitpunkt: 03.04.23 10:03

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 03.04.23 10:03

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Richter Bonzalek vom High Court South Africa hatte aufgrund des Hearings im May/June 2021 unter Tz. 135 ausgeführt: „ The shareholders and directors would also wish to consider whether the terms of the CPU were fair and reasonable vis-à-vis the company.“

Wesentlich ist die Aussage „terms of the CPU were fair and reasonable“.

Im Ergebnis wurde die SIHPL/CPU von Richter Bozalek für nichtig befunden. Quelle, Tz 137.

„ For all these reasons I consider that in concluding the CPU, <> gave financial assistance to Lux Finco 1 in breach of the provisions of sec 45 of the Act. In the circumstances, by virtue of sec 45(6) of the Act, the resolution of <>’s board authorising the conclusion of <> CPU is void as is the CPU itself and the applicants are entitled to a declaration to this effect.“

http://www.saflii.org/cgi-bin/disp.pl?file=za/...html&query=sihpl

Zur Fairness opinion von EY stellen sich damit folgende Fragen:

1) Die CPUs sind bekanntermaßen ein Kernbestandteil für die solvente Abwicklung von SH.

Hätte EY nicht die Nichtigkeit der SIHPL CPU zum Anlass nehmen MÜSSEN, vor Abgabe einer Fairness opinion die Rechtmäßigkeit der CPUs zu hinterfragen? Trotz Disclaimer wird sich eine internationale Wirtschaftsprüfungsgesellschaft kaum von der Haftung befreien können, indem sie diese vollumfänglich ausschliesst aber eine Erklärung erstattet wird, die eine rechtliche Einwertung von wesentlichen

Vertragsbedingungen, die nichtig sind, unterlässt. Sind hier ggfs. nebenvertragliche Sorgfaltspflichten leicht oder grob fahrlässig verletzt worden?

2) Nach welchen (berufsständischen) Pflichten wurde die Fairness opinion von EY erstattet? Hintergrund dieser Frage ist, dass bei einer Beauftragung einer Fairness opinion grundsätzlich auch die Grundlagen/Vorgaben für eine Fairness Opinion im Auftragsschreiben vereinbart werden. In Deutschland gibt es beispielsweise Vorgaben der DVFA („Grundsätze für Fairness opinions“) oder des IDW (Grundsätze für die Erstellung von Fairness opinions - IDW PS 8).

3) Die Anforderungen an die Unabhängigkeit bei der Erstellung von Fairness opinions sind sehr hoch. Gab es vorherige Beauftragungen (Beratungsaufträge?) von EY seitens SH? Dies wäre zu prüfen und zu bewerten, ob hier ggfs. Verstöße vorliegen. Insbesondere, ob eine erfolgsabhängige Vergütung mit EY vereinbart worden ist, was problematisch sein dürfte.

4) Da SH im Marktsegment „Prime Standard“ gehandelt wird, ist anzunehmen, dass EY dies bekannt ist und auch die Folge, dass die Fairness opinion für den börsenseitigen Rückzug von SH verwendet wird. Damit ist zu prüfen, inwieweit deutsches Recht und deutsche Standards hätten berücksichtigt werden müssen.

Damit wären Themen, wie ein Verstoß gegen die MAD (Market Abuse Directive) sowie mögliche Schadensersatzansprüche gegen EY zu prüfen.

Weiter Ansatzpunkte könnten sich im Rahmen der Sonderprüfung ergeben, wenn sämtliche relevanten Dokumente (inkl. des/den EY Auftragsschreiben, falls noch weitere EY Beauftragungen erfolgt sind) für die Erstattung der Fairness opinion abschließend gewürdigt worden sind.

Zu deinem Punkt 3 habe ich folgendes:

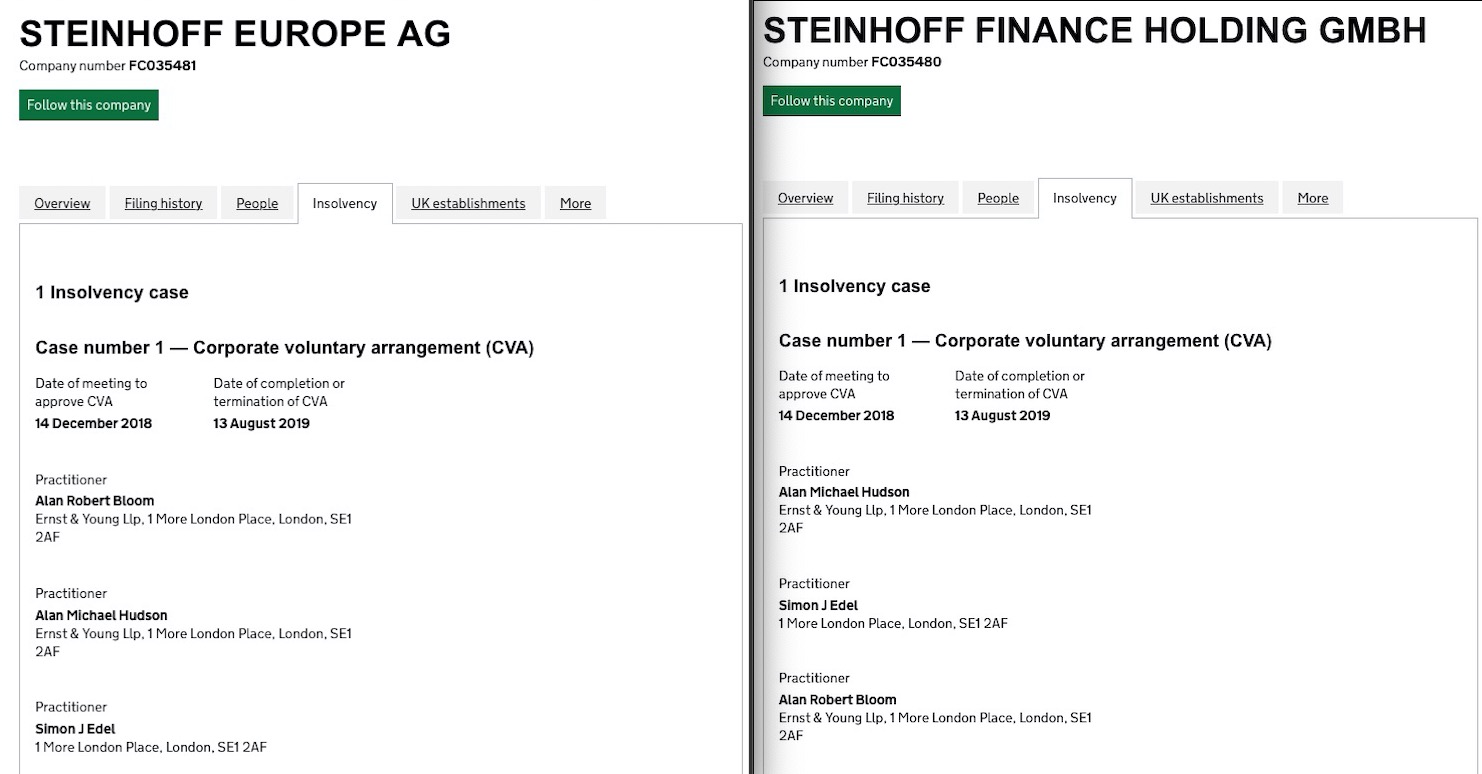

Ernst & Young stellte die Verwalter für die CVA, siehe Screenshot.

Beide CVA dienten der Schulden-"Restrukturierung" in deren Folge die neuen Darlehensverträge mit im Schnitt 10 % PIK sowie die CPU Verträge abgeschlossen wurden.

https://...any-information.service.gov.uk/company/FC035480/insolvency

https://...any-information.service.gov.uk/company/FC035481/insolvency

Zu den Namen in den Sc wurde auch noch in den CVA Dokumenten ein Herr Mohammad Salman Saif von E & Y als Unterzeichner geführt.

https://www.steinhoffinternational.com/restructuring-documents.php

2. und 3. Dokumentenfeld von unten.

Sind hieraus eventuelle Interessenkonflikte sichtbar? ;-)

Angehängte Grafik:

bildschirmfoto_2023-04-02_um_11.jpg (verkleinert auf 34%)

bildschirmfoto_2023-04-02_um_11.jpg (verkleinert auf 34%)

Üblicherweise führt jede Wirtschaftsprüfungsgesellschaft international Independence Checks durch soweit bestimmte Prüfungsleistungen/Services Konfliktpotential bieten könnten. Inwieweit es in diesem Zusammenhang Ansatzpunkte gibt, können wir auf Basis der uns vorliegenden Informationen nicht abschließend bewerten.

Unabhängig davon wäre es bei potentiellen Interessenskonflikten grundsätzlich empfehlenswert, dass potentielle Interessenskonflikte dem Kunden gegenüber offengelegt werden. Ob dies erfolgt ist, kann auf Basis der vorliegenden Unterlagen/Informationen nicht abschließend bewertet werden.

Dazu die Frage: Wurde seitens SH an irgendeiner Stelle auf mögliche Interessenskonflikte mit EY hingewiesen? Oder hatte man sich darauf beschränkt - hin und wieder - auf die Risiken beim Handel mit Aktien von SH hinzuweisen?

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Drei der Gläubiger (Farallon, Blue Mountain, York) finden sich auf Warnlisten der Aufsichtsbehörden.

z.B. auf der Liste der finnischen Aufsichtsbehörde (FIN-FSA):

https://www.finanssivalvonta.fi/en/registers/...ervisory-authorities/

auch hier abzurufen:

https://bankguaranteefacts.com/...cklist-of-bank-guarantee-providers/

(Zumindest gibt es eine Namensgleichheit, ob das dieselbe "Firmen" sind, müsste man noch prüfen)

Ich meine aber es ist begrenzt auf 20.000€.

Diese Angabe ist aber ohne Gewähr! Müsste ich selber nochmal gucken, aber es gibt in der Steuererklärung ein Feld dafür.

Das ganze ist aber vom Tisch und nun völlig irrelevant. In WHOA wird's das nicht mehr geben, die Zustimmung wird von 2/3 der Gläubiger benötigt, die dann nicht erfolgt.

In der anschließenden regulären Insolvenz wird gesetzlich vorgeschrieben abgewickelt.

Es lohnt sich nicht mehr über die Fairness opinion zu reden, weil die von den Aktionären abgelehnt worden ist und die Gläubiger keine neue mehr akzeptieren werden.

Aber erst mal danke an Dich und DJ für die Einblicke zu EY. Es ist unglaublich, was alleine da schon wieder an Ungereimtheiten zu Tage kommt.

Zur Erinnerung: Liebscher hat auf der HV EY auch erwähnt (im Zusammenhang mit ihrem Vorgehen bei Wirecard) und auf das scharfe Vorgehen gegenüber. den dortigen Wirtschaftsprüfern hingewiesen (vgl. https://sdk.org/veroeffentlichungen/...hlusspruefer-der-wirecard-ag/)

Wäre also nicht überraschend, wenn die SdK in diese Kerbe auch noch schlüge.

Sollte EY tatsächlich die CVAs etc. mitzuverantworten haben, dann sind sie wohl in den von Bolzarek als ungültig erklärten CPUs involviert.

Das sie nun nicht wollen, dass herauskommt, dass diese illegitim sind, ist einleuchtend und widerspricht der Essenz einer Fairness Opinion.

Öffentlichkeit bekannt gemacht werden,was

bei dieser Aktiengesellschaft alles Manipuliert

wurde und noch immer wird. Wir brauchen mehr Öffentlichkeit sonst werden die nächsten

Schritte von LDP so schnell umgesetzt, das wir

keinen Richter mehr finden, der sich diesen

Sumpf von Manipulationen anschaut.

Meine dringliche Bitte an die SDK es muss

sofort eine Sonderprüfung eingeleitet werden

und dann kommt das ganz große Erwachen für

LDP und seine Machenschaften. Wir haben doch

alle hierfür Kapitel zur Verfügung gestellt, warum wartet man bis wir keine Chance mehr

für eine Sonderprüfung bekommen? Die möglichen Nebenverhandlungen mit SH bzw.HF

werden keinen Erfolg bringen, da sie uns komplett enteignen wollen und das können wir nur mit einer Sonderprüfung verhindern und unser Verhandlungsspielraum wäre deutlich besser.

Optionen

| Boardmail an "Lulumann" |

Wertpapier: Steinhoff International |

Vielleicht gibt es einen Grund, warum keine Sonderprüfung durchgeführt werden soll. Vielleicht steht diese aber auch kurz bevor. Wir wissen es schlicht nicht. Die Antwort von SDK bitte teilen. Ist ein interessanter Aspekt von ihnen.

Es wäre bei 1,0 Milliarden Aktien auch möglich, dass Aktionäre sich an einem Anleiheprogramm entsprechend ihrer Aktien beteiligen. Auch dann können Milliarden zusammen kommen. Bei zusätzlich generierten IPOs, wie hier mehrfach beschrieben, können auch so insgesamt 5 bis 8 Milliarden zusammen kommen.

Wir haben innerhalb von wenigen Tagen über 350.000,00 Euro für die Arbeit der SdK gesammelt. Warum soll das ein Problem sein, eine Gruppe zu bilden, die Geld für das Ablösen von Krediten der HF. sammelt, wenn Zinsen in Höhe von immerhin 6 Prozent gezahlt werden. Es ist im Grunde genommen alles möglich, um diesen Heuschrecken in den Hintern zu treten. Ganz zu schweigen davon, dass der Kurs sowas von steigen würde, dass in der Tat alle, also Aktionäre und alle Kreditgeber, aber vor allem Steinhoff selbst davon gut profitieren werden.

Das Problem ist vielmehr, dass solche Lösungen mit dem derzeitigen Management nicht zu machen sind. Andernfalls wären das Management selbst auf solche Ideen gekommen, um die Firma zu retten. Das Management will aber, wie bereits angekündigt, die Firma auflösen und vorher an die HF. verschenken.