Steinhoff Informationsforum

die erzählen aber immer nur von ihren erfolgreichen trades...die misslungenen verschweigen sie stets.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "jaschel" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "jaschel" |

Wertpapier: Steinhoff International |

https://www.ariva.de/forum/...ationsforum-577450?page=124#jumppos3111

Interessant ist indies, dass bei der letzten Abfrage für dieses Jahr die meisten entweder bis 25ct oder ab 25 CT getippt haben. Das heißt, dass die Schwarmintelligenz funktioniert. Bedeutet in der Auswertung, dass wir demnach Ende nächstes Jahr um die 50 CT liegen würden, behielte die Mehrheit Recht. Spannend

Optionen

| Boardmail an "Squideye" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

laplaya.jpg (verkleinert auf 44%)

laplaya.jpg (verkleinert auf 44%)

Optionen

| Boardmail an "Rembrandt" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

laplaya.jpg (verkleinert auf 44%)

laplaya.jpg (verkleinert auf 44%)

Optionen

| Boardmail an "mnasty" |

Wertpapier: Steinhoff International |

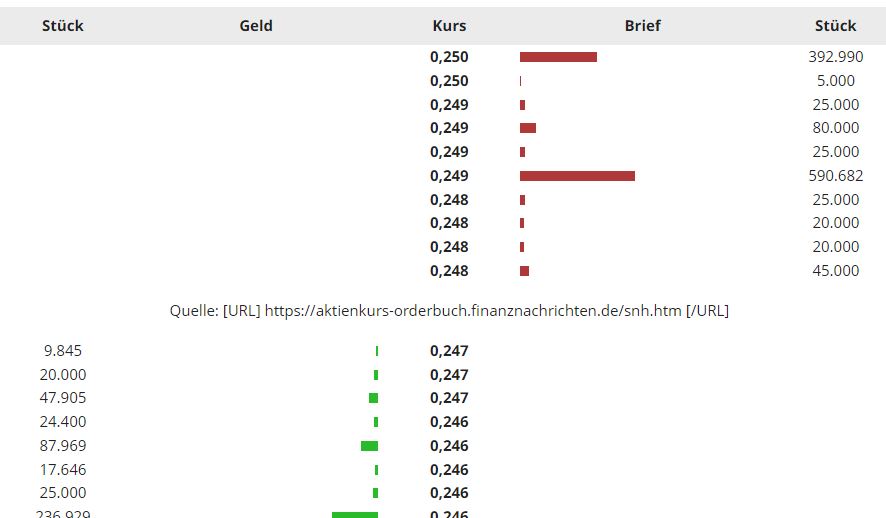

Ich will jetzt hier 0,25 ... 0,26...0,30... usw. sehen.

Ich sitz doch hier nicht rum und schaue, ob es 0,244 oder 0,246 werden...

Die Struktur eines Knockout-Zertifikates (Long, um präzise zu sein) ist nämlich eigentlich eine sehr einfache. Wir haben zunächst eine Kreditkomponente - d.h. die Bank stellt (gegen Zins) Kapital. Mit diesem Kapital werden nun Wertpapiere (des Basiswertes) gekauft. Gleichzeitig wird das Zertifikat verkauft, und der Preis des Zertifikates ist die Differenz zwischen Basispreis des Basiswertes und aktuellem Kurs. Wie auch immer sich der Preis des Basiswertes entwickelt, die Bank hat keinerlei Risiko da sie ja auch den Basiswert besitzt.

Womit die Bank also Geld verdient sind zwei Komponenten: Einmal der Zins des Kredites mit dem der Basiswert gekauft wird (schaut mal in die Terms, da ist dieser Zins enthalten - es ist die Anpassungsrate des Basispreises, die jedes Knockout-Zertifikat enthält). Die zweite Ertragskomponente ist die Differenz zwischen dem Geld- und dem Briefkurs . Der Geldkurs entspricht in der Regel dem inneren Wert des Zertifikates (= Differenz zwischen Basispreis und aktuellem Preis). Der Briefkurs (also der Preis, um den die Bank bereit ist, das Zertifikat zu verkaufen) enthält eine Prämie für die Bank.

Der Verkauf eines Zertifikates ist also für die Bank ein (weitgehend) risikoloses Geschäft und sie wird das nach Möglichkeit immer anbieten. Wenn also nun Knockout-Zerfifikate aufgelegt werden hat das nichts damit zu tun, dass die Bank eine bestimmte Kursentwicklung vorausieht. Das ist also wie im Casino, die Bank gewinnt immer.

Ein Risiko das eine Bank beim Verkauf eines Knockout eingeht (und daher abwägen muss) ist, dass die Bank beim Erreichen der Knockout-Schwelle den Basiswert nicht zu diesem Preis verkaufen kann. Das passiert potentiell bei turbulentem Kursverlauf und es keinen Käufer am Markt gibt. Also im wesentlichen das gleiche Problem wie beim Setzen von Stop-Kursen für das eigentliche Portfolio. Wenn es keinen Käufer am Markt gibt, kann es passieren dass der tatsächliche Verkaufpreis weit unter dem Stopkurs liegt.

Eine "Short-Attacke" ist also für eine Bank, die einen Knockout verkauft hat, problematisch. Weil dadurch der Basiswert nicht mehr zum Basiskurs verkauft werden kann sondern darunter. Wenn also eine Bank keinen Knockout verkauft ist es eher ein Indiz für einen unberechenbaren Markt.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 57%)

unbenannt.jpg (verkleinert auf 57%)

Das möchte ich hier im Forum aber ohne Silverfreaky erleben.

Optionen

| Boardmail an "DerFriese" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "SteinmetzStein" |

Wertpapier: Steinhoff International |

Nur ganz kurz... auf 24,5 Euro, bis es jemand sind wir alle Millionäre und wir haben uns alle lieb :-)

Und die Bafin hat mal wieder nichts mitgekriegt :-) Glück für uns !

"Ob ultra longie, longie, shortie oder ultra shortie spielt für mich überhaupt keine Rolle.

Hauptsache das Ding steigt einfach weiter. Ob das jetzt mit oder ohne News ist mir auch völlig Latte."

Du hast den PORSCHE Longie vergessen UND den Kruppstahl Longie:-)

Optionen

| Boardmail an "jaschel" |

Wertpapier: Steinhoff International |

4 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: bordguard, 123fun, Karlchen_V, Leo58