QSC, kritisch betrachtet

Seite 170 von 234 Neuester Beitrag: 30.07.25 16:49 | ||||

| Eröffnet am: | 16.03.17 10:04 | von: Deichgraf Z. | Anzahl Beiträge: | 6.841 |

| Neuester Beitrag: | 30.07.25 16:49 | von: Deichgraf Z. | Leser gesamt: | 2.654.484 |

| Forum: | Börse | Leser heute: | 1.928 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 168 | 169 | | 171 | 172 | ... 234 > | ||||

Es könnte natürlich auch sein , daß der Energie-Konzern EnBW über seine Töchter bei QBY die Dienstleistung der Solucon-Plattform für die Cloudtelefonie nicht mehr nachfragt , weil man inzwischen den "digitalen Zwilling" dafür nutzt?

Der Nachfrageschwund bzgl. Leistungen von QBY kann natürlich verschiedene Gründe haben und Vertragslaufzeiten spielen da bestimmt auch eine Rolle.

Wir werden sehen Ende 2022 , was man im E-Bereich an Umsatz draufsatteln vermochte.

Diese Klage soll nichts mit Escrow zu tun haben ,sagt man neuerdings.

Die uneinheitlichen Aussagen passen ja ins Bild. Vielleicht ganz gut, ein paar Millionen die sie nicht verbrennen können.

Ist so eine Aussage strunzdumm , strunzdümmer, oder am strunzdümmsten?

Oder brauchen wir gar neue Steigerungsformen in der Sprache?

24.05.22§neues 4-Wochen Tief

24.05.22§neues 13-Wochen Tief

24.05.22§neues 26-Wochen Tief

24.05.22§neues 52-Wochen Tief

19.05.22§neues 4-Wochen Tief

19.05.22§neues 13-Wochen Tief

19.05.22§neues 26-Wochen Tief

19.05.22§neues 52-Wochen Tief

Dazu aus dem IR:

Sechs Gründe sprechen für die q.beyond-Aktie:

Das Cloud- und SAP-Geschäft garantiert eine solide Basis.

Das Software-as-a-Service-Geschäft bietet enormes Potenzial.

Unser Geschäftsmodell ist mit fast 80 % wiederkehrenden Umsätzen hochgradig skalierbar.

Unser Cloud-, SAP- und SaaS-Portfolio entspricht den Bedürfnissen mittelständischer Kunden.

Die solide q.beyond-Bilanz weist eine hohe Nettoliquidität und hohe Eigenkapitalquote auf.

Unsere Klimaneutralität bis 2025 wird zum Wettbewerbsvorteil.

Welches Interesse treibt den CEO

Wie will QB in einen "rentablen" Bereich kommen.

Wo liegt eigentlich die Schmerzgrenze des AR? bzw. wie Lange hält der AR noch am CEO fest?

Alleine durch Zukäufe wird kein Wachstum entstehen.....

und wenn die weitere (zumindest Margenstarke) Unternehmensteile verkauft werden ist das auch nicht zielführend.

Was nutz es wenn dann Anteile oder Unternehmen gekauft werden, die viel Kosten und dann erstmal viel Kosten verursachen.

Mit jedem Zukauf komm weiteres Personal hinzu. = Kosten

Inzwischen hat QB den höchsten mir bekannten Personalstand

Da klingt die IR Mitteilung vom 30.03.2022 wie eine Verhöhnung der Anleger:

https://www.qbeyond.de/investor-relations/...-umsatzwachstum-bis-2025

Alles in allem

QSC = KEIN lohnendes Invest!

Was erzählen Hermann/Thull den Leute bloß, dass man hier permanent nach unten geht?

Vermutlich freut man sich wieder darüber, dass so viele Menschen anwesend waren.

Hermann ist im 10. Jahr der Verantwortung, alles aber auch wirklich alles was diesen Kurs ausmacht, geht auf seine Kappe. Schande!

Angemeldet hat man q.b auf der jüngsten Veranstaltung noch mit 248 Mio. Marktkapitalisierung (steht so auf der Internetseite) .... Mittlerweile sind wir bei 153 Mio. Bravo Herr Hermann!

Ein aktive Akquisitionsstrategie wie von QBY in den Jahren betrieben - bedingt natürlich auch Zu-/Abgänge im Personalbestand ...

In den Löhnen und Gehältern sind Aufwendungen für die Beendigung von Arbeitsverhältnissen von ... enthalten. - Steht in jedem GB -> was man damit alles hätte machen können

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

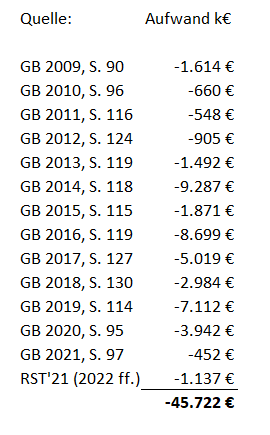

Angehängte Grafik:

qby_beendigg_arbeitsverhaltn.png

qby_beendigg_arbeitsverhaltn.png

Du mußt auch dazu sagen ,daß die Einheit hier "in Tausend" ist! :-((((

Fast 46 Mio. nur für Abfindungen seit 2009 ist wirklich eine Menge Holz!! :-(((

Die haben glaube ich schon immer viel für die Mitarbeiter gemacht, vielleicht nicht immer individuell aber der große Schwamm am Arbeitsmarkt. Wenn man reduzieren musste, war das nicht von langer Dauer... Siehe derzeitiger Stand.

Wenn die sich mal in ähnlicher Weise um ihre Aktionäre kümmern würden

"erst irgendwelchen wildfremden Leuten ihr Geld anvertrauen und dann auch noch Dividende/Kurszuwächse haben wollen"

:D

ES (das Geld, Anm. des Autors) kann nur EINER haben !

:)))))

Bei QBY ist es eben viel besser Angestellter als Investor zu sein ;)

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

6 Monate vor Ende der Haltefrist sieht es anhand eines Beispiels etwa so aus:

Wer z.B. im Frühjahr 2021 die maximale Stückzahl von 2100 Stück erworben hat zum Kurs von 1,90€ , der hat 3.990 € investiert. Wenn er Ende 2022 die 700 Matching-Aktien bekommt , dann muß der Kurs .......

3.990 dividiert durch 2.800 Aktien = 1,425 €

.........mindestens 1,425 € am Jahresende betragen , wenn der MA keinen Buchverlust zu diesem Zeitpunkt sehen möchte .

Es ist noch etwas Zeit, die Gefühlslage der Teilnehmer am Programm kann sich auch wieder aufhellen, aber natürlich auch noch verschlechtern.

Allenfalls könnte man aus den Vergütungsberichten die Abfindungen für Vorstandsmitglieder halbwegs abschätzen, aber schon 1 Ebene tiefer geht das in den Gesamtpersonalzahlen auf (Fr. Jahn, Hr. Gerlach usf. etc.) je nachdem wie gut die ihre GF-Verträge verhandelt haben, kann da schon das ein oder andere Sümmchen geflossen sein...

Ist aber bestimmt in den 46 m€ drin :)

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Auf der snabble-website war im Mai folgendes zu lesen:

" Die nächste große Zusammenarbeit werden wir im kommenden Monat verkünden."

Die Frage ist, ob es aus der Kategorie "Leinweber Baucentren" ( 6 Standorte) ist , oder was man unter "großer Zusammenarbeit" versteht?

Ob man bei IKEA-Deutschland "per white label" die Finger im Spiel gehabt haben könnte bei der neuen IKEA-App.?????? Vom Termin würde es passen und es gab schon eine Zusammenarbeit ,aber ein "Baumarkt" ist IKEA nicht , obwohl man als Kunde etliches "aufbauen muß". :-)

"Hofheim-Wallau, 24. Mai 2022.

Kürzere Wartezeiten und kein hektisches Ausräumen an der Kasse: Der neue Service „Shop & Go“ ist ab sofort in allen 54 Einrichtungshäusern verfügbar. Kund*innen können mit der IKEA App ihren Einkauf selbst scannen und an Expresskassen bezahlen. "

https://www.ikea.com/de/de/newsroom/...eiben-und-loeschen-pube1dd6f50

In Canada ist IKEA mit einer Lösung von Diebold Nixdorf unterwegs bzgl. self-checkout.

https://www.linkedin.com/feed/update/...activity:6936259075118645248/

Auf jeden Fall muß bei snabble noch viel passieren ,um relevanten Umsatz zu generieren!

Seit 19. Mai ist Tatjana Bratina dort als Geschäftsführerin am Start.

Geschäftsführer

Thies Rixen

Sönke Eschke

Tatjana Bratina

https://scanplus.de/unternehmen.html

"Wir erreichen die Profitabilität nicht durch Einsparungen ,sondern durch Umsatzwachstum! "

.......sagte Hermann.

Kann sich noch hinziehen!

https://www.qbeyond.de/ueber-uns/

"Liebes Netzwerk,

nach fast 7 Jahren geht meine q.beyond Reise zu Ende. "

Schnepf (IoT) zu Pereira vor zwei Tagen...."Hoffe, es geht Dir gut, ich kämpfe mich hier weiter durch......"

Positive Äußerungen klingen irgendwie anders!?

https://www.linkedin.com/feed/update/...activity:6937271055950487552/

https://www.linkedin.com/in/timoottowitz/

Das Personal-Karussell dreht sich recht munter in letzter Zeit!

https://www.morningstar.com/stocks/pinx/qscgf/ownership

War das nicht mal, ein Macher, ein würdiger Hermann-Nachfolgen (der klebt zu sehr an dem Stuhl fest)

Oder...

Ich denke, das wird Dr. Schlobohms nächster (seit 2013 angekündigter) durchdachter Winkelzug sein, um die Vernetzung im ECO-Verbund festzuknüpfen.

Ich mutmaße, seit 2009 werden die ganzen gekommenen und gegangenen Manager in wichtigen Schaltstellen vernetzt installiert.

Nach meiner Interpretation, sind dann die € 46m gezahlten Abfindungen auch keine Finanzmittelabflüsse, sondern in Wahrheit (und es kann nur diese EINE geben) Investitionen in das ECO-VERBUND-Unicorn-Universe sein ?

Das wäre ja genial oder .... ?????

(Nur mal spekulativ laut in den Raum gedacht ... )

Optionen

| Boardmail an "Dale77se" |

Wertpapier: q.beyond AG |

Man darf gespannt sein ,wer Raquet nachfolgt in Sachen New Business Solutions /SaaS und wer denn nun seit Mitte 2021 das SAP-Geschäft bei QBY verantwortet ?

https://www.linkedin.com/feed/update/...activity:6937656742197538816/

Zur Not tut es ja auch ein allerwelts -Roundtable , die in solcher oder ähnlicher Form vielfach zur Zeit stattfinden.

Vor ein paar Tagen hat er sich "forumsübergreifend" :-)))))) die vorher unbekannte e.pilot "angeeignet" und schon weiß man alle Zusammenhänge und Pläne des Ökosystems! :-))

Fakt ist, daß EnBW seit Jahren im eigenen Laden mit Powercloud unterwegs ist ..........

https://www.cloudcomputing-insider.de/...mer%2520auf%2520auf%2520SAP.

........... und für andere Energiemarktteilnehmer die " digitale Vertriebsplattform EnPowerX " anbietet/vermarktet.

https://www.enbw.com/unternehmen/presse/...-stadtwerke-karlsruhe.html

Des weiteren ist EnBW mit einer neuen Ausgründung am Start ............ " Enpulse Ventures GmbH kümmert sich ab sofort um die Entwicklung neuer Geschäftsideen."

........und das ist keine kleine Anfangsnummer ,sondern deckt schon jetzt eine große Palette ab...........

"Bis 2030 sollen zu den aktuell neun Start-ups, weitere hinzukommen und das Portfolio mit einer Bewertung von jetzt mehr als 50 Millionen auf mehrere hundert Millionen Euro angewachsen sein."

https://www.enbw.com/unternehmen/presse/...-energie-innovationen.html

Als da wären : Parconomy ## Ben Fleet Services ## Virtuelles Kraftwerk/ interconnector ## EnBW Full Kritis Service ## Fox Insights ## DZ-4 ## Smight ## ChargeHere ## Switchboard ## WTT CampusOne ##

Auch beim Thema cybersecurity ist EnBW umtriebig ....

"26. April 2022

EnBW New Ventures investiert in Cybersecurity-Start-up"

https://www.enbw.com/unternehmen/presse/...itsanbieter-intigriti.html

Fazit : EnBW braucht QBY in Sachen Energie/Digitalisierung oder Smart x in keinster Weise und wartet auch nicht sehnsüchtig darauf , daß QBY die Mehrheit an e.pilot übernimmt , damit " der Geheimplan" endlich mit Inhalt gefüllt wird! ("Hineinliefern")

EnBW macht reale Geschäfte und verfolgt reale Entwicklungen und ist in keine absurden "Mega-Geheimprojekte" verwickelt !

Wenn QBY sich die Mehrheit an e.pilot verschaffen sollte, dann ist es Zukauf von Expertise(die man selbst nicht liefern konnte) und Zukauf von Umsatz ,der zur Planerfüllung händeringend gesucht ist!

Das ist alles und es auch notwendig , wenn die Fokus-Branche nicht noch bedeutungsloser werden soll bzgl. Anteil am Konzernumsatz!

8 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: Baadermeister, braxter21, Horst.P., kostolini, micjagger, navilover, Benelli22, Toelzerbulle