Verbio KZ 11,50

Anbei der Link dazu

https://www.verbio.de/fileadmin/user_upload/...lan_Company_Report.pdf

Ganz vor Kurzem hatte ich die Befürchtung, dass eine allgemeine Konsolidierung am Aktienmarkt ansteht. Deswegen hatte ich Teilgewinne auch bei VERBIO mitgenommen, als der Kurs quasi kurzzeitig stagnierte (um die 12 € rum). Ich möchte hier konkret bei VERBIO gar nicht von einem Kursrücksetzer sprechen, da es danach wieder steil aufwärts ging in die aktuelle Region. Da die Dynamik entsprechend groß war, habe ich dann für mehr Geld weniger Aktien nachgekauft, mit denen ich allerdings auch bereits wieder im positiven Bereich bin. Was ich vermitteln möchte, ist, dass es aus meiner Sicht kurzfristig nicht zwingend Rücksetzer geben muss. Kurse von 12 € sehe ich gar nicht mehr. Dazu ist der Kurs aus meiner Sicht zu stark! Sobald es auch Intraday mal kleinere "Korrekturen?" gab, sind sofort wieder Käufer am Start gewesen. Das ist fast schon beängstigend. Immerhin handelt es sich hier um ein sehr solide aufgestelltes Unternehmen, welches Gewinne erwirtschaftet und aus meiner Sicht mit Augenmaß nachhaltig wächst. Die Kurssprünge erinnern aber aktuell eher an die Wasserstoffbranche. Die Gefahr besteht dann natürlich, dass der Kurs heiß laufen kann.

Das (selbst erfahrene) Problem mit den "Gewinnmitnahmen" stellt sich aber so dar, dass man im Zweifel nicht wieder in die Aktie rein kommt. Ich sehe es also ganz ähnlich wie @Querdenker12. Unter Umständen "läuft man dem Kurs hinterher".

Eine vergleichbare Anekdote aus meiner jüngsten Vergangenheit... Ich war mal bei McPhy investiert und hatte dann auch Gewinne realisiert... im mittleren einstelligen €-Bereich! Ich kam nie wieder in die Aktie rein. Jetzt steht diese grob beim 4-fachen! (eine bittere Erfahrung) Wenn man an TESLA, Apple und Konsorten denkt... Wer kann diese jetzt mit ruhigem Gewissen kaufen? Wer investiert ist, gibt diese Aktien aktuell nicht her. Die Gefahr besteht nämlich, dass es eben keinen signifikanten Rücksetzer gibt. Also, ich bleibe dabei. Bei überraschenden Rücksetzern (vielleicht Richtung 13 - 13,50 €) würde ich mir überlegen, nochmal nachzukaufen. Charttechnisch steht aktuell alles auf grün!

Ach ja, ein Kursziel von über 19 € gibt es hier im Forum schon lange... es ist schön, dass sich professionelle Analysten dem jetzt anschließen und die Aktie zum Kauf empfehlen. ;P

Liebe Grüße!

NiHo

Optionen

| Boardmail an "plus-minus" |

Wertpapier: Verbio SE |

Gesonderter Gruß @plus-minus! ;)

Rücksetzer wird es immer geben... Ich sprach von "kurzfristig" und mahnte an, dass die Gefahr besteht, nicht wieder "rein zu kommen". Ich habe mir den Chart der letzten Jahre auch angesehen. Die Aktie stand im Frühjahr 2018 bei um die 4,00 € nach heftigem Kurssturz. Ich sehe, dass der Kurs in den letzten 2 Jahren nach den Zahlen immer stark zurückgekommen ist. Insofern hast Du diesbezüglich natürlich Recht. Im Jahre 2018 stand es auch gar nicht so gut um das Unternehmen, wie ich den Kursen entnehmen kann. Das Management muss in der vergangenen Zeit dann Einiges richtig gemacht haben (bessere Gewinnmargen, "Expansion, usw.). Ich hatte bereits in einem anderen Beitrag vor Kurzem erwähnt, dass es den EMAs mal ermöglicht werden sollte, aufzuschließen. Der Kursanstieg ist sehr rasant. Insofern bin ich also auch ggü. Kursrücksetzern nicht abgeneigt.

Ich kann MIR! den Kursanstieg allerdings auch gut erklären. Er ist für mich, im Gegensatz zu manchen Kursprüngen anderer Unternehmen, durchaus nachvollziehbar. Ich schrieb ja, dass wir ohne die Pandemie bei einem soliden Anstieg aktuell bei "plus-minus" ;P 14,50 - 16 € stehen sollten (#2255). Diese Region haben wir jetzt fast erreicht, insofern kommt der Wert dem für mich normalerweise herrschenden Kursniveau sehr nahe.

Es kam nun anders mit der Pandemie. Die Karten sind neu gemischt und es gibt neue Gewinner und Verlierer. Jetzt stellt sich die Frage natürlich, wozu VERBIO gehört... Augenscheinlich gehörte man zuletzt (spätestens seit Herbst 2019) zu den Gewinnern (u.a. aufgrund der vorhandenen Umweltthematik). Nun sehe ich es aber so, dass die Pandemie dem Unternehmen kaum geschadet hat, im Gegenteil... neuer Geschäftszweig und so weiter. Zudem ist man auf Wachstumskurs. Ich sehe eine Menge "Zukunftsphantasie", die im Kurs aus meiner Sicht noch nicht ansatzweise eingepreist ist. Meine Prognose ist, dass der Wert auf Dauer nicht nur im TecDAX zu finden sein wird. Zudem könnte ich mir vorstellen, dass aufgrund der guten Aussichten die Dividendenrendite bei ca. 2% gehalten wird. Das würde bedeuten, dass die Dividende alsbald auf 25 - 30 Cent angehoben werden könnte, was dem Unternehmen nicht weh tun sollte. Ich verspreche mir zudem Aussagen zu neuen Werken (in der ganzen Welt) und einen etwas aggressiveren Wachstumskurs.

Dies sind meines Erachtens Gründe, warum eine "Korrektur" um vielleicht 5-7% sofort wieder gekauft wird.

Aber lange Rede kurzer Sinn. Ich gebe Dir Recht, dass es Korrekturen geben wird. Ich gebe Dir auch Recht, dass man diese eher zum Nachkaufen nutzen sollte. Grundsätzlich bin ich auf Beitrag #2273 eingegangen (von Querdenker12). Er schreibt dort, dass "Einige [] aber nach dem starken Anstieg [] ausgestiegen [sind], und [] auf neue Einstiegschancen [hoffen]." Daraufhin habe ich meinen Beitrag #2279 verfasst und mit eigenen persönlichen Erfahrungen untermauert.

Zuletzt möchte ich nochmal auf die Überschrift eingehen. Ich habe mir viele Gedanken über die zukünftigen Energieträger und die erforderlichen Energiekapazitäten gemacht. Ich sehe die Wasserstofftechnologie zwar nicht als Nische, allerdings auch ganz klar nicht als Allzweckwaffe! Ich sehe einen deutlich erhöhten Energiebedarf in Zukunft. Sollte Jedermann Wasserstoff als Energiequelle nutzen wollen, werden wir wahrscheinlich auf dem ganzen Planeten nicht so viel Energie erzeugen können, um den H2-Bedarf decken zu können. Ich ziele hier insbesondere auf die Effizienz ab. Wenn man den Aufwand der Herstellung, Speicherung, den Transport, die Befüllung und dann die eigentliche Nutzung in der Umwandlung sieht, dann sind wir vielleicht bei einem Wirkungsgrad von 20 - 30 %. Ich möchte hier H2 definitiv nicht schlecht machen, im Gegenteil, ich denke, dass dieser einen Beitrag zu einer saubereren Umwelt leisten wird.

Phantasie: Ich sehe allerdings auch Gaskraftwerke (North Stream 2 wird nicht umsonst gebaut), Pkws mit Gasantrieb (vielleicht einzig zur Stromerzeugung oder als Reichweitenverlängerer) und synthetisch hergestellte Kraftstoffe, bspw. für Flugzeuge. Mit H2 hatte man schon seine Erfahrungen in der Luftfahrt. Und nun stellt euch mal vor, North Stream 2 erhält aufgrund politischer Spannungen, Sanktionen (durch USA oder auch ggü. Russland) nicht die Entfaltungskraft, die dafür vorgesehen ist. Woher kommt dann das Gas für die Gaskraftwerke, vielleicht sogar noch ökologisch und unabhängig...? ;)

Diese Phantasie ist mit Sicherheit noch gar nicht eingepreist! Deswegen wünsche ich mir einen aggressiveren Wachstumskurs vom Unternehmen (aber mit Augenmaß). Ich bin überzeugt, dass wir am Anfang eines Prozesses stehen, welcher sich über die nächsten Jahre hinweg positiv auf dieses Unternehmen auswirken wird. Ich traue dem Management hier viel zu und habe im Frühjahr gesehen, dass man schnell handlungsfähig ist.

In diesem Sinne...

Liebe Grüße von NiHo!

Füge dazu mal zwei thematisch passende Links ein.

https://www.bmwi.de/Redaktion/DE/...7-altmaier-lng-infrastruktur.html

https://www.dvz.de/rubriken/politik/detail/news/...liche-gasnetz.html

Bezüglich Frackinggas in USA und Kanada sind eher schlechte wirtschaftliche Aussichten zu erkennen. Der schon etwas ältere Artikel ist aus dem PhotoVoltaik-Magazin vom 06.02.2020.

Man sollte beachten, dass der Autor des Artikels für die Grüne Partei im Bundestag tätig war.

https://www.pv-magazine.de/2020/02/06/...kommt-bald-der-grosse-crash/

https://www.dbfz.de/projektseiten/pilot-sbg/

Es gibt im Bereich Bioenergie also noch mehr Potential für die Nutzung von Reststoffen und Abfällen.

https://www.dbfz.de/fileadmin//Pilot_SBG/Flyer_Pilot-SBG.pdf

Verbio verwendet ja Stroh für sein Biogas.

https://www.bmvi.de/SharedDocs/DE/Artikel/G/MKS/einsatz-lng-lkw.html

Der wissenschaftliche Abschlussbericht von 07.11.2019 ist im folgenden Link enthalten.

https://www.bmvi.de/SharedDocs/DE/Anlage/G/MKS/...lob=publicationFile

Zitat: "Als Fazit konnte hier festgehalten werden, dass der Einsatz von LNG im Regionalverkehr und auch im internationalen Verkehr zu den genannten Emissionseinsparungen führt. Im Stadtverkehr ist der Einsatz von CNG (u.a. höhere Tankstellendichte) geeignet, um eine Emissionsreduzierung insbesondere von Lärm herbeizuführen."

Im Ergebnis wurden positive Resultate erreicht, die den Einsatz von CNG im Schwerlastverkehr quasi empfehlen. Zitat: "...Eine sofort verfügbare, emissinsärmere und zuverlässige Alternative zum herkömmlichen Dieselkraftstoff..."

Der höhere Anschaffungspreis eines LNG-LKW von ca. 35.000 € gegenüber vergleichbaren Diesel-LKW amortisiert sich mit dem Preisvorteil und den geringeren Verbrauch bei einer Laufleistung von >120.000 km/a nach 2,5 bis 3 Jahren.

https://www.youtube.com/watch?v=F2p68w2C_lA

Obwohl seit 11.01.2019 online, bislang nur 235 Videoabrufe!

Weiterhin würde es mich nicht wundern, wenn Fremdkapital für den Anlagenbau in Deutschland aufgenommen werden würde. Die Konditionen sind ja aktuell sehr günstig. Dagegen spricht, dass Sauter sich nicht gerne verschuldet.

https://www.verbio.de/investor-relations/aktie/

teurer gekauft.

Das Verbio in Erweiterungen für Biosprit investiert glaub ich nicht

Erstens hat das Sauter so gesagt und zweitens die Anlagen werden

sich dank E-Autos ( seht nicht den Mist wie Smart mit Reichweite von

160Km sondern das was in 5 Jahren kommt ) nicht mehr rechnen.

Das man den Katalysatorenhersteller übernommen zeigt doch deutlich

Das man nach neuen Geschäftsfelder sucht und so wurde es auch von der

Firma kommuniziert.

https://www.finanztrends.info/...ives-interview-mit-ceo-claus-sauter/

Richtig Energiewende, früher hat Sauter immer über die Deutsche Klimapolitik geschimpft.

Ich denke die überraschend positiven Aussagen über den politischen Kurs, kann man als Anlass für weitere Investitionen in Deutschland sehen.

Fakt ist, Verbio wird in den nächsten Jahren massiv wachsen und Kapazitäten massiv ausbauen. Dadurch das Verbio jetzt international unterwegs ist, können in jedem Markt die margenträchtigsten Produkte entsprechend ausgebaut werden.

So langsam realisiert der Kapitalmarkt, welches Potential in Verbio steckt. Nächstes Kursziel die nächsten Wochen, sollte das ath bei irgendwo 17 aus 2006 sein.

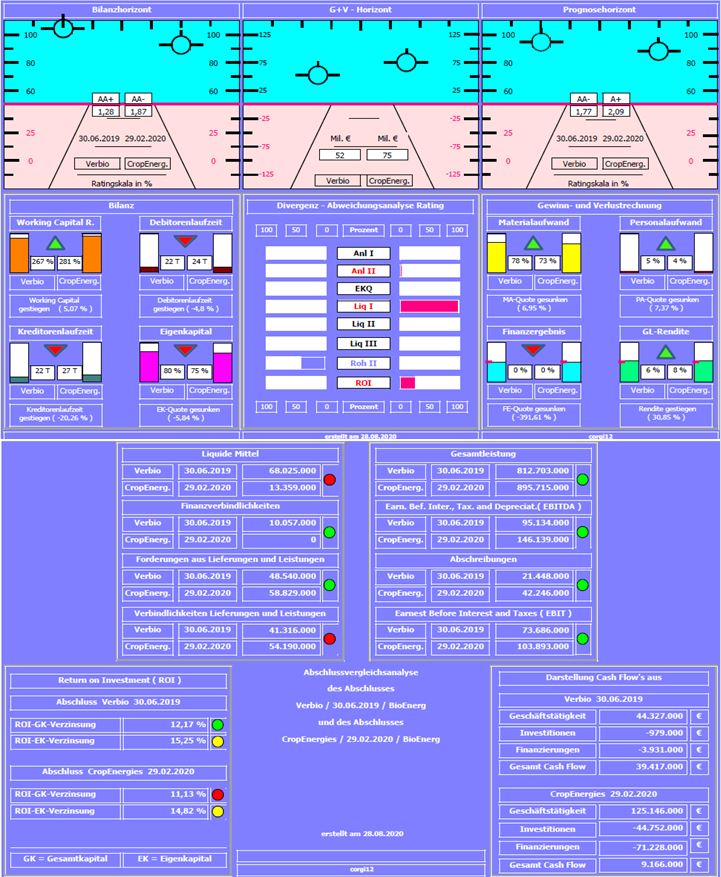

ich habe mal einen Unternehmesvergleich erstellt.

Um die Unterschiede aufzuzeigen, wurde der Jahresabschluss 06.2019 mit dem Jahresabschluss 02.2020 verglichen (natürlich vor Corona). Unterschiedliche Zeitpunkte ergeben sich aus jeweils abweichenden Wirtschaftsjahren.

Bilanzratingnote: Die Bilanzratingnoten stehen sich mit 1,77 und 2,09 gegenüber. Welche Unterschiede (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Verbio: Durch einen Umsatzsprung ( ca. +15 % ) bei gleichzeitiger Reduktion der Materialaufwandsquote konnte der Rohertrag II und insbesondere der ROI gesteigert werden.

CropEnergies: Durch einen Umsatzsprung ( ca. +12 % ) bei gleichzeitiger Reduktion der Materialaufwandsquote konnte der Rohertrag II und insbesondere der ROI gesteigert werden. Die schwach anmutenden liquiden Mittel relativieren sich dadurch, dass kurzfristige Forderungen gegenüber dem Mutterkonzern in Höhe von 88 Mil. Euro bestehen. Ggf. eine Art von Cashpooling. Eine Umgliederung dieser 88 Mil. Euro in liquide Mittel würde eine Bilanzratingnote von 1,71 bedeuten.

Resume: Verbio und CropEnergies könnten bilanzielle Zwillingschwestern sein.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschliessen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de und zooplus.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

verbio_cropenergies_2019_2020.jpg (verkleinert auf 70%)

verbio_cropenergies_2019_2020.jpg (verkleinert auf 70%)

Danke

Bioethanol: https://www.cmegroup.com/trading/energy/ethanol/...-swap-futures.html

Weizen: https://derivatives.euronext.com/en/products/...ties-futures/EBM-DPAR

Die Preise für Biodiesel finden Sie unter:

RME (Winterware): https://www.cmegroup.com/trading/energy/...ompliant-swap-futures.html Preis in USD!

FAME 0 (Sommerware): https://www.cmegroup.com/trading/energy/...futures_quotes_globex.html Preis in USD!

Frei zugängliche und korrekte Preise für Rapsöl gibt es nicht. Allerdings können Sie sich auch hier informieren:

Biodiesel: https://www.neste.com/corporate-info/investors/...l-prices-sme-fame-0 Preis in USD!

Pflanzenöl: https://www.neste.com/corporate-info/investors/...peseed-oil-prices-0 Preis in USD!

Erster Geschäftsführer bzw. Direktor von "Verbio India Private Limited" ist Herr Ashish Kumar, seit 03.10.2016.

https://de.linkedin.com/in/ashish-kumar-4272936

Weitere Geschäftsführer seit 01.01.2017 sind Herr Knut Peters und Prof. Dr. Oliver Lüdtke.

https://www.zaubacorp.com/company/...TE-LIMITED/U40107CH2016PTC042704

Es gibt eine Verbindung zum "EAC - Euro Asia Consulting PartG", die ihren Hauptsitz in München hat und verschiedene Unternehmen im Asiengeschäft unterstützt, wie auch z.B. Verbio.

https://www.eac-consulting.de/expertise/referenzen/

Das EAC-Büro in Mumbai (Indien) wird wohl von Herrn Kumar geleitet.

https://www.eac-consulting.de/regionen/indien/

Es gibt für den deutschen Mitteldstand und Familienunternehmen ein Geschäfts-Unterstützungs-Programm das Unternehmen beim Markteintritt und Ausbau in Indien hilft.

http://makeinindiamittelstand.de/

https://www.bvmw.de/fileadmin/suborganization/...ochure_051118_DE.pdf

https://indianexpress.com/article/india/...en-gas-revolution-6155039/

Zitat: "...Verbio hat mit der Indian Oil Corporation Ltd. eine Vereinbarung zur Lieferung von komprimierten Biogas zur Verwendung in den Tankstellen unterzeichnet."

"...dass die erste derartige Einrichtung des Unternehmens in der Nähe von Lehragaga im Bezirk Sangrur entstehen würde und bis Mitte 2020 in Betrieb sein und etwa 100 Menschen direkt beschäftigen würde. Er sagte, die Anlage hätte eine Kapazität von 110.000 Tonnen Paddelstroh pro Jahr, um 33.000 kg CBG zu produzieren."

"...das Unternehmen freue sich darauf, fünf bis zehn weitere Einheiten zu errichten, und sei bereit, Technologie mit Geschäftshäusern in Indien zu teilen, um Hunderte solcher Anlagen im ganzen Staat zu errichten, um das Problem der Stoppelverbrennung anzugehen. Er bezeichnete die Vereinbarung als Win-Win-Situation sowohl für die potenziellen Stoppelbeschaffungsunternehmen als auch für die Landwirte."

Es wäre durchaus möglich, dass zeitliche Verzögerungen durch Corona entstanden sind.

Füge mal einen Bericht zu der Luftverschlutzung durch das Verbrennen von Reisstroh hinzu.

https://www.climatefoundation.org/charvesting.html