K+S

--------

Gentledog hat hier völlig Recht.

Die Dividende ist natürlich nicht die Rendite - obwohl sich dieser Irrtum immer mehr einbürgert.

Dividenden sind funktionale Teilliquidierungen und nicht gewinnwirksam, sondern nur eine Frage der Gewinnverwendung.

Je höher die Dividende, desto höher der Kursabschlag ex-dividende.

Als Aktionär täuscht du bei Ausschüttungen Aktiva der AG gegen Barliquidität ein: wer eine Vorliebe für Barliquidität hat, sollte ohnehin keine Aktie im Depot haben.

Sinnvoller wäre es das Verhältnis ROE / KBV zu berechnen und dieses dann - annualisiert - als "Rendite" zu bezeichnen:

das ergibt - kurioserweise - zwar auch ~ 11,4 % p.a. (das ist aber reiner Zufall).

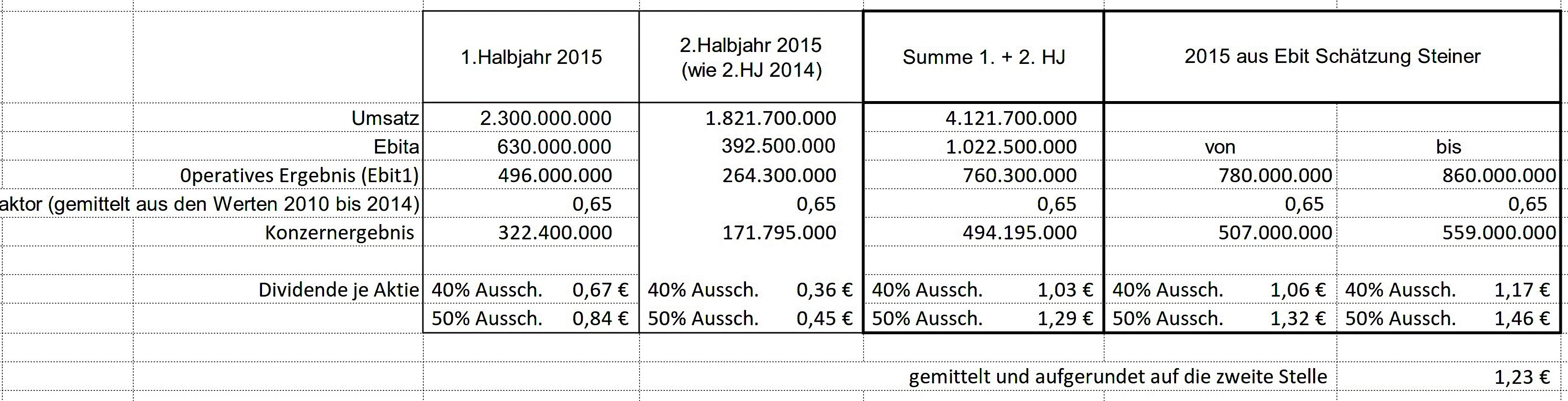

PS: Eine angenommene Dividende von 1,23 je Aktie dürfte für 2015 zudem etwas hoch sein.

Eine einfache Hochrechnung zur Abschätzung der Profitabilität:

negatives Szenario (Kalipreis bei 300 USD / t):

Herstellungskosten (Legacy) je t (inkl. Produktion, Logistik, Abschreibungen und Royalties): Gesamt 178,50 USD.

--> EBIT: 121,50 USD je t

anfängliche jährliche Kapazität: 2 Mio t

reiner Legacy EBIT: 243 Mio USD; je nach Wechselkursniveau ca. 190 - 220 Mio Euro.

Der Konzern-EBIT, der dieses Jahr ohne Legacy ~ 800 Mio Euro betragen wird, würde ab 2017 mit Legacy auf ~ 1 Mrd Euro ansteigen.

Und das war das negative Szenario mit einem Kalipreis von 300 USD / t.

Bei 400 USD / t erwirtschaftet Legacy einen EBIT von 412 Mio USD, ca. 320 - 375 Mio Euro.

Und das ist jew. nur auf die niedrige Kapazität von 2 Mio t zwischen 2017 und 2022 gerechnet. Ab 2023 sind ja schon 2,86 Mio t für Legacy geplant.

Bei einem mittleren Szenario (350 USD Durchschnittspreis je t Kali und Wechselkurs von 1,20 USD zu 1 Euro) ergibt sich für mich rein durch Legacy ein Mehrwert von ca. 10,30 Euro je Aktie ab 2017.

Ab 2023 steigt der Mehrwert durch Legacy auf - sage und schreibe - 29,50 Euro je Aktie. D.h. dann wäre man schon bei - rechnerisch - über 53 Euro Aktienkurs.

Dabei ist in den heutigen Geschäftsbereichen noch keine einzige Verbesserung unterstellt. Ein Kalipreis von 350 USD in 8 Jahren dürfte für ein mittleres Szenario noch moderat sein.

Im Jahr 2023 ist der EBIT nur durch Legacy(!) in etwa genauso hoch wie 2015 im gesamten K+S Konzern.

----------

----------

Ich kann zwar den Frust einiger Mitaktionäre über die nicht wahr gewordene Übernahme zu 41+ Euro je Aktie einigermaßen verstehen.

Dennoch: wer sich mit den Zahlen beschäftigt, der wird - wie auch das Management - zu dem Ergebnis kommen, dass K+S deutlich mehr als 41 Euro je Aktie Wert ist.

Dass der tatsächliche Preis derzeit so stark vom - rechnerischen - Wert abweicht ist nicht nur ein großes Ärgernis: es ist auch eine große Chance.

Mit dem diesjährigen Gewinn-Niveau wäre der heutige faire Wert bei etwa 29,50 Euro wenn man weder offensiv noch defensiv bewertet (und kurzfristige Stimmungen und Emotionen ausblendet).

Selbst wenn K+S kein Legacy hätte, wäre die Aktie gerade immer noch günstig.

So aber bekommt man ein Top-Projekt als ''free lunch'' gratis oben drauf und muss noch nicht einmal den regulären Preis bezahlen.

Die Vergangenheit zeigt aber, dass bei K+S nicht unbedingt die schnelle Mark zu verdienen ist, sondern eher eine nachhaltige; oder mit anderen Worten: es ist Geduld gefragt! Weniger in Bezug auf das Management, sondern eher auf die Laune des Marktes, die bei K+S derzeit über den nüchternen Blick herrscht.

war ist nicht zu glauben.welcher analyst sein kursziel halbiert beweist entweder vorher nicht richtig

gerechnet zu haben oder jetzt .wenn man sein auto schätzen läst beim tüv,dekra oder gutachter kommt

ein unterschied von 300 euro raus.bei konzernen geht es in milliarden.es sieht so aus wie wenn sich die

analystenhäuser überbieten wollen. jeder blamiert sich so gut er kann.

Optionen

| Boardmail an "damir25" |

Wertpapier: K+S AG |

Aber so sind die bezahlten Schreiber halt, der Kalipreis sinkt jaja, aber das drumherum verschweigen, hauptsache man hat ne Schlagzeile.

Optionen

| Boardmail an "Geldsocke" |

Wertpapier: K+S AG |

D. H. Bei 250 USD Kali Preis entstehen 225 CAD (171 USD) bei 400 USD Kali Preis entstehen 255 CAD (193 USD). Deine Berechnung mit 300 USD kommt hin. Aber erst 2023!

Wie es 2017 aussieht wäre interessant zu wissen denn a) werden die Abschreibungen anfangs höher sein b) nur 2 Mio Tonnen produziert werden und c) ist nicht sicher ob k+s diese gesamte Menge an den Mann bringt (ca. 50% sind gleiche Produkte wie campotex vertreibt und die arbeiten derzeit mit deutlich eingeschränkter Produktion). Weniger Produktion lässt die Produktionskosten abermals steigen.

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

Allerdings frage ich mich schon, warum eine solche Rechnung nicht von K+S selbst kommt!

Optionen

| Boardmail an "goba" |

Wertpapier: K+S AG |

Ich dachte erst umbrellagirl/reitz hat sich mal wieder gemeldet. ;)

Man kann es auch ganz einfach ausdrücken. Da steht ein gebrauchter 2 Jahre alter Porsche mit neuer Sonderausstattung auf dem kommerziellen Autohof. Bei allen anderen 29 PKWs sieht man momentan ein höheres Kaufinteresse. Der Porsche steht da mit einem Kaufpreis von 24.180,- und jeder fragt sich, was stimmt mit dem Auto nicht, dass der so günstig da steht. Liegt da eine Leiche im Kofferraum?

Es soll ja auch Etikettenschwindel geben. Die Behauptung, dass der Markt immer Recht hat, stimmt einfach nicht. Vor 5 Jahren war VW mal für wenige Stunden das teuerste Unternehmen mit über 1000 im Kurs. Die gleichen Protagonisten haben schon immer die Angst und die Gier des Menschen zu Marktmanipulation - sozusagen mit Hebelwirkung - ausgenutzt.

Der Kurs ist immer eine Momentaufnahme und nach jeweiliger Anlagedauer zu sehen. Übertreibungen und Untertreibungen sind an der Tagesordnung. Wer K+S für ein Tag halten möchte, ist der Kurs +/- ein Wert. Wer hier aber langfristig für 10 Jahre einsteigen möchte, dem sind die Aktionen der Leerverkäufer egal, bzw. kann sie zu seinem Vorteil ausnutzen.

Optionen

| Boardmail an "bayern88" |

Wertpapier: K+S AG |

Angehängte Grafik:

k_s-5j.png

k_s-5j.png

alle die mit so spitzem bleistift rechnen sollen uns mal ausrechnen,was kosten die lufthansa streiks oder

11 mio autos im tausch oder ein finanzskandal nach dem anderen.bei betrachtung der gesammtlage kommen die probleme bei K&S mir vor wie ein kindergeburtstag.

p.s gestern lese ich im viedeotext:opel hat unterschiedliche abgaswerte auf dem prüfstand abhängig

davon ob sich die hinteren räder mitdrehn. ich glaub da kommt noch was.

Optionen

| Boardmail an "damir25" |

Wertpapier: K+S AG |

Das negative Szenario ist allerdings das momentan reale Szenario. Man kann nur hoffen das die Kalipreise jetzt stabil bleiben oder besser noch wieder steigen.

Aber es bleibt alles THEORIE!!!

Erst wenn:

1. Die Verlängerung der Erlaubnis salzhaltige Abfälle zu versenken unter Dach und Fach ist

2. Die prognostizierten Jahresziele einigermaßen erreicht werden

3. Legacy im Sommer ohne weitere Verzögerungen und Probleme anläuft

sehe ich K+S auf einem sehr guten Kurs und das wird sich dann auch am Börsenkurs ablesen lassen!

Optionen

| Boardmail an "joerg1972" |

Wertpapier: K+S AG |

Aber bitte hier auf der Folie die Währungen UND Fußnoten beachten. Die Kalkulation stimmt so von germanSWAT für 2017 leider nicht, da es noch zu viele unbekannte gibt.

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

Optionen

| Boardmail an "ooo111ooo" |

Wertpapier: K+S AG |

Angehängte Grafik:

unbenannt.png (verkleinert auf 15%)

unbenannt.png (verkleinert auf 15%)

k&s freitag xetra schlußkurs: minus 1,8% !!!!!!!!!

hat potash andere kali preise????????

Optionen

| Boardmail an "damir25" |

Wertpapier: K+S AG |

2. Die prognostizierten Jahresziele einigermaßen erreicht werden

3. Legacy im Sommer ohne weitere Verzögerungen und Probleme anläuft

zu 1: Die Erlaubnis ist bis 30.11.2015 gültig - die neue Erlaubnis wird rechtzeitig erteilt werden, da sehe ich überhaupt kein Problem.

zu 2: Jahresziel wird sicher auch im vorgegebenen Rahmen sein - auf keinen Fall wird es zu einer Gewinnwarnung kommen, wie gestern noch spekuliert wurde (was dann auch den Kurssturz auslöste). Aber diese Gerüchte dienen doch immer den Shorties, da soll man sich langsam daran gewöhnen.

zu 3. Ob im Sommer 2016 alles ohne Verzögerungen anläuft, hoffen natürlich alle die auf steigende Kurse eingstellt sind. Einfach mal abwarten - ich bin sowieso langfristig in K+S investiert, und da sehe ich auf die nächsten Jahre nur steigende Kurse!

Optionen

| Boardmail an "Salzsee" |

Wertpapier: K+S AG |

NYSE : Potash 21,87$ +1,67%. ( Tagesvollumen/Stück : 7.426.222 )

Optionen

| Boardmail an "jogo1" |

Wertpapier: K+S AG |

Ebenso bin ich bereit nochmals nachzukaufen.

Ich bin auf die Entwicklung wirklich sehr gespannt.

Evtl. tritt ja auch noch 4. ein!!!

Übernahme durch Potash oder BHP....

Optionen

| Boardmail an "joerg1972" |

Wertpapier: K+S AG |

Ich wollte eben nur eine einigermaßen genaue circa Abschätzung, die im Durchschnitt gelten könnte (und keine exakte Prognose) abgeben, da die vielen hier womöglich zu detailliert sein könnte.

Wenn man den Fokus auf die Jahre 2017 - 2022 legen möchte, könnten die Herstellungskosten bei 2 Mio t Fördermenge p.a. in etwa so aussehen:

Cashkosten der Produktion: 83 USD / t

Logistikkosten: 49,50 USD / t

Abschreibung: 43,50 USD / t

Royalties: 30,50 USD / t

----------------

In der Tat würden die Produktionskosten im ersten Jahr (2017) statt 178,50 USD / t: 206,50 USD / t betragen. Die Marge wäre also ca. 28 USD / t geringer als in der vorläufigen 'Endausbaustufe' zwischen 2023 und 2034.

Im Jahres-EBIT könnte dies 2017 also einen um 43 - 51 Mio Euro geringere EBIT-Zuwachs bedeuten als von mir angegeben. Ein satter Zuwachs ist es dennoch.

Selbst im ungünstigsten Anlauf-Jahr 2017 dürfte durch Legacy ein Jahres-EBIT von 150 Mio Euro erwirtschaftet werden, dann normalerweise jedes Jahr mehr bis 2023 in etwa 270 - 315 Mio Euro EBIT erreicht werden können.

Ja, es sind zwar keine Kosten inflationiert worden, dies ist aber dadurch gerechtfertigt, dass die Verkaufspreise ebenfalls nicht inflationiert worden sind und mit 300 USD / t sicher alles andere als exorbitant hoch angesetzt sind.

Mir geht es hier eher um eine Tendenzaussage:

Durch Legacy wird K+S nicht 1, 2 oder 5 % größer/profitabler, sondern gemessen an 2015 eher 20 bis 35 % für das konservative Basisszenario mit 300 USD / t und 50 - 100 % für ein spekulatives Szenario mit 400 USD / t.

Dieses Wachstum konkretisiert sich schrittweise zwischen 2017 und 2023 was nicht mehr allzulange entfernt ist. Dabei ist noch gar nicht berücksichtigt, dass Legacy ab 2034 nicht mehr ''nur'' 2,86 Mio t KCl p.a., sondern ganze 4 Mio t KCl bringen soll (Mit entsprechend großen Vorteilen dann). Die bestätigen Vorräte würden auch bei einem solchen planmäßigen Hochfahren bis mind. ins Jahr 2062 reichen.

Bitte als - realistische - Abschätzung und nicht als Detailprognose interpretieren.

Aus diesem Grund trat ja auch der Betriebsrat zusammen, wie aus der Hanauer Presse zu eentnehmen war.

Diese Angelegenheit könnte sich möglicherweise zu einem ernst zu nehmenden Faktor entwickeln.

Der Kurs ist wohl nicht grundlos am Freitag gen Süden gegangen, obwohl sich der Markt deutlich positiv entwickelt hatte.

Eine Gewinnwarnung kann ich mir beim besten Willen nicht vorstellen und die Kalipreisentwicklung ist bekannt und schwankt doch öfter ein wenig, undramatisch .

Auf dem aktuellen Kursniveau juckt es nach wie vor in den Fingern, traue aber gefühlsmäßig dem Braten nicht.

Ich vermute mal, in der nächsten Woche werden wir wohl mehr erfahren.

Hier wird richtig mit der Angst der Anleger zur Zeit gearbeitet. Ab nächste Woche vor der Veröffentlichung von Quartals- bzw. Gesamtjahresergebnissen kommuniziert K+S Investor Relations nur eingeschränkt am Kapitalmarkt.

Optionen

| Boardmail an "jogo1" |

Wertpapier: K+S AG |

Das K+S Management kalkuliert und informiert eben eher konservativ: das sorgt zwar im Vorfeld selten für Euphorie aber im Nachhinein eben auch selten für Enttäuschungen.

Auch wenn die Legacy Präsentation für jeden öffentlich zugänglich ist, wird sie eher nur der sehen, der sie aktiv sucht, großartig ''beworben'' wird sie in der Tat nicht. Alles konservativ eben um den Ball flach zu halten. Momentan hält das eben auch den Kurs eher flach.

--------

"1. Die Verlängerung der Erlaubnis salzhaltige Abfälle zu versenken unter Dach und Fach ist

2. Die prognostizierten Jahresziele einigermaßen erreicht werden

3. Legacy im Sommer ohne weitere Verzögerungen und Probleme anläuft"

Punkt 1 ist von außen schwer zu beurteilen:

Nur soviel: Die Politik wollte, dass K+S eigenständig bleibt. Dabei bleibt es wohl auch. Also wird Politik und weisungsgebundene Verwaltung wohl gerade nicht ultrakritisch mit K+S sein.

Zu Punkt 2 werden wir nach den Q3 Zahlen schon etwas schlauer sein. Das ausgegebene Bandbreitenziel sollte aber erreicht werden, wenn vllt. auch eher der untere Rand der Bandbreite. Letztes Jahr hat K+S auch recht konservativ geplant und die Planung dann deutlich übertroffen (worauf ich vor Veröffentlichung damals schon hingewiesen habe).

Zu Punkt 3 gibt es ja eigtl. nur durch und durch positive Meldungen. Das könnte auch an der - konservativen - Planung liegen.

Ich würde eher von einer Dividende in Höhe von 1,15 Euro je Aktie ausgehen. (Ist aber auch nicht so besonders entscheidend.)

Ich beobachte seit Juli die Kursentwicklung, Leerverkaufsquote, Votalität, Unternehmensnachrichten u.s.w. und glaube auch das die Profis jede Möglichkeit nutzen um negative Szenarien hochzuschaukeln und Panik verbreiten wollen!

Aber mit den Leerverkäufern muß man einfach leben...

Optionen

| Boardmail an "joerg1972" |

Wertpapier: K+S AG |