Potential ohne ENDE?

Seite 1719 von 1835 Neuester Beitrag: 14.07.25 08:52 | ||||

| Eröffnet am: | 11.03.09 10:23 | von: ogilse | Anzahl Beiträge: | 46.872 |

| Neuester Beitrag: | 14.07.25 08:52 | von: FullyDiluted | Leser gesamt: | 12.002.742 |

| Forum: | Hot-Stocks | Leser heute: | 3.337 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1717 | 1718 | | 1720 | 1721 | ... 1835 > | ||||

Wenn die US-Regierungen seit G. W. Bush und die US-Justiz sich fair verhalten HÄTTEN, dann stünden die Stämme jetzt sicherlich bei über 100 $, und von einer Schieflage/de-facto-Pleite in 2008 (ohne die rettenden" 191 Mrd. $ an Staatsbeteiligung) wäre nie die Rede gewesen; ebenso hätte es nie eine Zwangsverwaltung gegeben.

Man kommt allerdings nicht umhin, den Realitäten ins Auge zu blicken. Und die sind so, dass die Bush-Regierung unter GS-Finanzminister Hank Paulson die Finanzkrise dazu nutzte, um Fannie und Freddie 1. als Schwarze Peter (erlogene Behauptung, FnF hätten die Bankenkrise verursacht) zu missbrauchen und 2. unter Obama als finanzielle Melkkühe, u. a. zur Querfinanzierung von Obamacare.

Paulson als Repräsentant von Wall Street wollte die GSEs 2008 schrumpfen, damit die Wallstreet-Großbanken inkl. seinem Ex-Arbeitgeber Goldman-Sachs einen größeren Anteil des profitablen US-Hypotheken erhalten. Großbanken hatten die GSEs schon immer gehasst und deren Geschäftsmodell als "Sozialismus" gerügt.

Die Zwangsverwaltung wurde 2008 als reine, "temporäre" Vorsorgemaßnahme dargestellt, angeblich um "den Hypothekenmarkt und chinesische Halter von Fannies und Freddies MBS zu beruhigen". Tatsächlich aber war der Hypomarkt wegen der Subprime-Zockereien der Großbanken so extrem angeschlagen. FnF waren zum Zeitpunkt der Zwangsverwaltung ausreichend kapitalisiert, hatten wenig Subprime-Müll in ihren MBS und obendrein noch ca. 90 Mrd. $ in bar auf den Konten. Es gab faktisch NULL Gründe für die Einführung der Zwangsverwaltung - außer eben Paulson böswillige.

Nach 2008 setzte sich die Böswilligkeit eskalierend fort, mit immer dreisteren staatlichen Übergriffen. Der Gipfel war 2012 der unter Obama eingeführte Net Worth Sweep (NWS), der sämtliche Einkünfte von FnF in die Staatskasse umleitete, begleitet von der Lüge, das Geschäftsmodell von FnF tauge nichts. (Dass es eine Lüge war, zeigt auch vor einigen Wochen das Jury-Urteil - 8 zu 0 - im Lamberthprozess.)

Diese Lüge ging einher mit der seit 2012 auch von der US-Regierung und z. T. der US-Justiz (inkl. Lamberth) vorgetragenen Spinstory, FnF hätten die Finanzkrise 2008 verursacht und müssten daher in Zwangsverwaltung unter staatliche Oberaufsicht gestellt werden, damit "so etwas nicht noch einmal passiert". Damit wird zugleich der Zockerbanken-Kapitalismus von Schuld reingewaschen, denn Verursacher waren ja angeblich halbstaatlich-"sozialistische" Zockerbanken (FnF) - und nicht etwa Goldman-Sachs, Countrywide, Bank of America, Wells Fargo, UBS, die Deutsche Bank usw. usf.

Die offizielle Darstellung der "Problemlage" - inkl. jener in der US-Justiz bis hinauf zu Scotus - stellt daher die objektiven Tatsachen auf den Kopf.

Tim Howard hofft immer noch darauf, dass bei der Regierung und der Justiz irgendwann noch einmal reumütig "Einsicht" aufkommt, dass die alten Einschätzungen alle falsch waren. Aber da kann er lange warten, denn die Triebkräfte der Aktionärsenteignungs-Kampagne waren staatliche und Wallstreet-Gier sowie damit einhergehende gerichtliche Niedertracht, mit denen die Schandtaten gedeckt wurden.

Niedertracht ist z. B., dass Scotus die faktische Zwangsverstaatlichung der GSEs nicht als Enteignung (Takings) wertet. Bei einer Enteignung müsste die Regierung die Aktionäre nämlich für den Schaden entschädigen.

--------------------------------------

So gesehen lässt sich die "tote Gaul"-These (# 950) nicht von der Hand weisen, trotz aller Empörung (zwei schwarze Sterne bislang).

Die Kurse der Stammaktien und der JPS notierten nicht so niedrig, wenn es realistische Aussichten auf eine Freilassung der GSE vor 2040 gäbe (das ist der Zeitpunkt, an dem FnF durch den seit 2019 erlaubten Gewinneinbehalt das Sollkapitalniveau für Freilassung und Rückkauf der SPS erreicht hätten).

Es gibt kaum Anleger, die in der Erwartung, dass 2040 vielleicht das goldene Wunder kommt (die Regierung dürfte ihre Lügen ohnehin bis dahin fortsetzen), jetzt - 17 Jahre vorher - große Wetten auf Erfolg abschließen.

Alle alternativen Wetten sind spekulativ und nicht gesichert. Z. B. die Wetten vieler JPS-Halter (von Kthomp bis Bradford), dass die Freilassung durch eine SPS- (und JPS-)Umwandlung in Stammaktien, gefolgt von einer KE, beschleunigt wird - und mit Glück schon vor der nächsten Präsidentschaftswahl 2024 oder danach evtl. unter Trump kommt.

Spekulative Wetten mit ungewissem Ausgang haben allerdings den Vorteil, dass sie den Wettenden enorme (Kurs-)Gewinne bescheren können, FALLS sich der verbreitete Pessismismus als unbegründet erweisen sollte.

So gesehen sind "Investitionen" in Stamm- oder Vorzugsaktien ganz klar ein Zock. Es sind hochspekulative Wetten mit entsprechend hohen Gewinnen. Ähnlich wie Optionsschein, aber ohne Zeitwertverfall.

Wer dies sich selbst ehrlich eingesteht und entsprechend anlegt, macht mMn keinen Fehler, auch wenn die Gäule unter aktuellen Prämissen halbtot aussehen. Immerhin haben sie mit dem Lamberth-Urteil eine wichtige Infusions-Spritze mit Lebenselixir erhalten, und auch die ausstehenden Klagen über verfassungswidrige Finanzierung der FHFA (Basis: Scotus-Opinion zu CFPB) könnte "Leben in die Bude bringen".

Die konservativere Wette auf Freilassung bleiben die Vorzugsaktien JPS, weil sie nicht verwässert werden können. Eine Anlage in Stämme ist NOCH spekulativer, und dies bei nicht unbedingt höheren Gewinnchancen:

- Die für Stämme bestmögliche Variante wäre, dass die Regierung nur ihre Warrants ausübt, dann stünden die Stämme nach der KE bei umgerechnet 7 Dollar. Das ist eine Ver-14-fachung ab jetzigem Niveau von 50 Cents.

- Bei den Vorzugsaktien/JPS, die aktuell um 2,25 $ notieren und bei Freilassung bis zu 25 $ (evtl. weniger bei Haircut) erreichen können, winkt eine Ver-11-fachung - bei erheblich niedrigerem Risiko.

Optionen

Moderation

Zeitpunkt: 24.10.23 20:56

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 24.10.23 20:56

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

(Bloomberg) -- Präsident Joe Biden befördert den Verwaltungsveteranen Daniel Hornung zum stellvertretenden Direktor des Nationalen Wirtschaftsrats [NEC], wie das Weiße Haus mitteilte.

Hornung wird der NEC-Direktorin Lael Brainard [FF: vormals stellvertretende Fed-Chefin] unterstellt sein und sich auf die Wohnungsbaupolitik, Wirtschaftsdaten und -strategie sowie die Überwachung der Märkte konzentrieren, teilte das Weiße Haus am Dienstag mit.

"Daniel war vom ersten Tag dieser Regierung an ein zentrales Mitglied des NEC und hat zu jedem Thema, das ihm vorgelegt wurde, fachkundige Analysen und Ausführungen geliefert. Jeder im Weißen Haus hat sich auf Daniel als Ansprechpartner für makroökonomische und wohnungswirtschaftliche Fragen verlassen", sagte Brainard in einer Erklärung. "Wir freuen uns, dass er die Wirtschaftsagenda des Präsidenten als einer der Hauptverantwortlichen in unserem Team weiter vorantreiben wird".

Hornung kam zu Beginn von Bidens Amtszeit in den Stab des Weißen Hauses und war zuletzt als Sonderassistent des Präsidenten für Wirtschaftspolitik tätig.

Er hat an vielen von Bidens Wirtschaftsreden und -erklärungen mitgewirkt und war eng an der Vereinbarung über die Schuldengrenze beteiligt, die das Weiße Haus mit den Republikanern im Repräsentantenhaus ausgehandelt hat, um eine historische Zahlungsunfähigkeit der USA abzuwenden, sowie am Inflation Reduction Act - dem wichtigsten Klima-, Gesundheits- und Steuerpaket der Demokraten.

Diese Erfahrungen ... könnten sich als fruchtbar erweisen, wenn Biden versucht, die Wähler vor den Wahlen im nächsten Jahr von seiner Wirtschaftspolitik zu überzeugen. Der Präsident hat einen Großteil des Sommers damit verbracht, für seine Wirtschaftsagenda Bidenomics zu werben und das Land zu bereisen, um die Auswirkungen auf die Schaffung gut bezahlter Arbeitsplätze in den Gemeinden hervorzuheben.

Optionen

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Vieleicht hat er diese überhaupt nicht auf einer Liste, weder das eine oder andere.

Before the NEC, Hornung served as a judicial law clerk to

Judge Merrick Garland on the U.S. Court of Appeals for the

D.C. Circuit. During the Obama-Biden Administration, Hornung served as Special Assistant to the President and Senior Policy Advisor, focused on climate policy, economic policy, and judicial nominations. Prior to that, he worked in the Office of Management and Budget. A native of Chicago, Hornung has also been a fellow at Chicago CRED, an organization focused on increasing economic opportunity in Chicago neighborhoods. Hornung holds a J.D. from Yale Law School and a B.A. in economics and political science from Yale College.

Optionen

Angehängte Grafik:

2023-09-05_09__39_daniel-hornung-bio-and-....jpg

2023-09-05_09__39_daniel-hornung-bio-and-....jpg

Ich bin kein Gegner von Sozialprogrammen. Aber die Gelder müssen vom Staat kommen.

Sonst könnten Scholz auch Mercedes oder Volkswagen zwangsverstaatlichen und aus den Sondereinnahmen Sozialprogramme finanzieren.

Optionen

Moderation

Zeitpunkt: 07.09.23 10:47

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 07.09.23 10:47

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

Dieses Urteil steht. Es wird sich auch nicht mehr aus der Welt schaffen lassen, falls die Anwälte der Verteidigung in Revision gehen. Die einzige Möglichkeit, das Urteil anzufechten, wäre, dass Lamberth die Jury durch fehlerhafte Vorgaben zu einem Fehlurteil verleitet hätte. Lamberth hat in der Tat manipuliert, allerdings zugunsten der Beklagten (FHFA). Und die Jury hat diesen Braten gerochen.

Deshalb halte ich für unwahrscheinlich, dass die Beklagten Berufung gegen das Urteil einlegen.

Es könnte aber durchaus sein, dass die Kläger in die Berufung gehen - eben weil sie wissen, dass die Jury-Entscheidung "steht". Sie könnten darauf klagen, dass der Schadensersatz in der vor dem Prozess von Lamberth festgesetzen Höhe geleistet wird (als entsprechend den Kursverlusten am Tag der NWS-Verkündung). Dann gäbe es z. B. für FMCKJ nicht 70 Cents, sondern 1,95$. Und für FNMAS oder FNMAT gäbe es nicht 50 Cents (bzw. 80 Cents inkl. Zinsen), sondern ca. 1,30 (bzw. 2,20 $ inkl. Zinsen).

Die Klage würde dann wohl erneut mit einem (faulen) Kompromiss enden, also z. B 70 % des Kursverlustes statt der geforderten 100 %, aber immerhin mehr als die bislang bewilligten 38 %.

Bei der Langsamkeit, mit der US-Gerichte in Sachen FnF arbeiten, könnte dies die Auszahlung allerdings um 12 bis 18 Monate (Schätzung von iHubern) verzögern. Die Verzugszinsen auf Fannie-JPS würden dadurch aber noch höher ausfallen, weil der Tag des finalen Urteils zählt. Auf Freddie-JPS und Freddiestämme gibt es wohl keine Verzugszinsen, so dass für diese Papiere die Verzögerung nachteilig wirkt.

-------------------

Das Jury-Urteil wird aber über den Lamberthprozess hinaus Reichweite haben, weil die Regierung bzw. die FHFA ihre NWS-Lügen (GSEs waren 2011 angeblich in einer "Todesspirale") nun nicht mehr so ungeniert wie bislang in Prozessen vortragen können. Anwälte könnten dann Einspruch erheben und auf das Jury-Urteil verweisen.

Immerhin war es der erste Sieg vor Gericht seit 2008, und er kam auch nur, weil Geschworene das Urteil fällten statt der korrumpierten, regierungshörigen Richter bis hinauf zu Scotus.

Optionen

Moderation

Zeitpunkt: 07.09.23 10:47

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 07.09.23 10:47

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

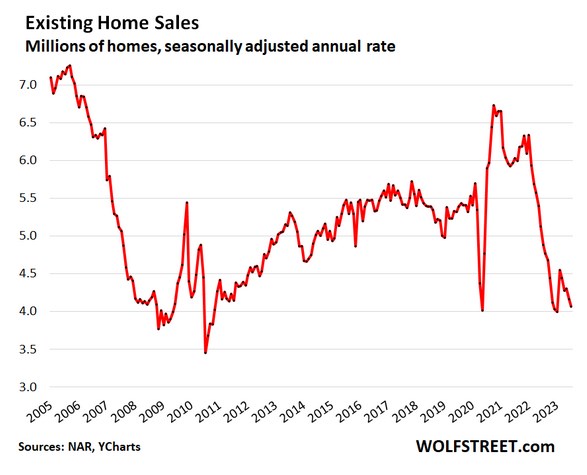

Quelle: https://wolfstreet.com/2023/08/22/...s-pull-back-supply-keeps-rising/

----------------

Krise ist dabei vor allem als Versorgungskrise zu verstehen - dass es also nicht mehr genug bezahlbaren Wohnraum gibt.

Warum könnte sich diese Krise für FnF positiv auswirken? Weil Opa Biden erst in akuten Notlagen aktiv wird (hinsichlich Freilassung); also dann, wenn ihm und seiner Wählerklientel der Kittel brennt.

Die US-Hausverkäufe gehen vor allem deshalb so stark zurück, weil die Hypothekenzinsen extrem angestiegen sind. Dies erhöht die monatlichen Belastungen der Käufer erheblich. FnF sind in USA die einzigen, die noch relativ günstige 30-Jahres-Hypoverträge ermöglichen. Wenn FnF freigelassen würden, könnten sie ihre Geschäftstätigkeit deutlich ausgedehnen, weil sie nicht mehr von der FHFA mit "Safety&Soundness" ausgebremst werden (zugunsten der Großbanken). Außerdem erhält Biden dann bis zu 100 Milliarden $ für lau, die er für wohltätige Housing-Aktivitäten raushauen kann.

---------------------------------------------

In D. gehen die Haus- und Wohnungsverkäufe ebenfalls wegen der Zinswende stark zurück. Dazu kommt bei Bestandsimmobilien auch noch der grassierende Sanierungs-Irrsinn:

https://www.faz.net/aktuell/finanzen/...ern-zu-beachten-19150191.html

Optionen

Angehängte Grafik:

2023-09-....jpg (verkleinert auf 86%)

2023-09-....jpg (verkleinert auf 86%)

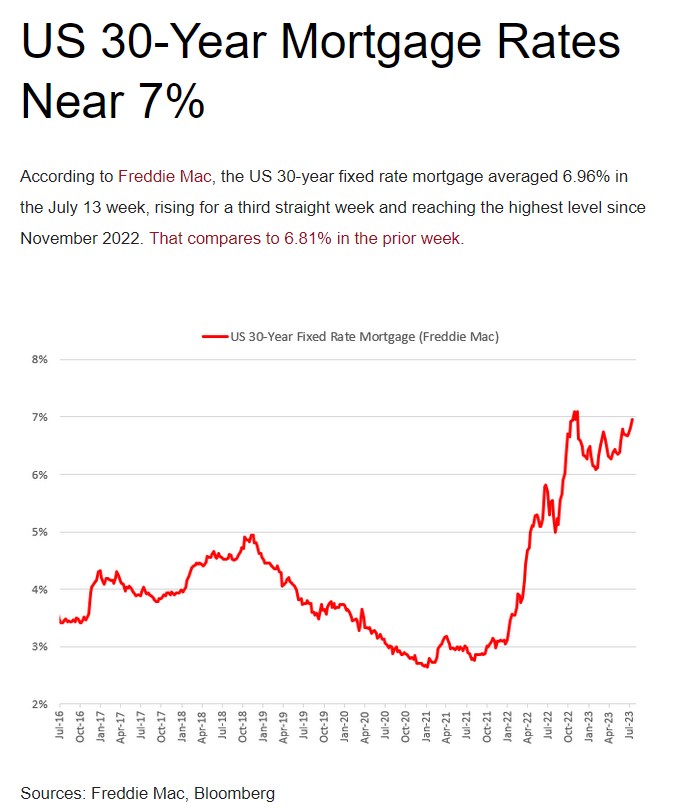

Auch ab 2006 war ein Zinserhöhungsreigen der Notenbank Fed der Auslöser. 2007 standen die US-Leitzinsen ähnlich hoch wie heute, bei 5,25 %.

Als Reaktion auf das Platzen der Dot.com-Blase (ab Sommer 2000) hatte Fed-Chef Alan Greenspan die US-Leitzinsen auf ein damaligen Rekordtief von 1 % gesetzt, wo sie von 2002 bis 2004 verharrten. Das billige Geld war einer der Gründe, warum sich in diesen Jahren in USA eine Hausblase bildete, die 2005 austoppte.

Optionen

Auch ab 2004 war ein Zinserhöhungsreigen der Notenbank Fed der Auslöser. 2007 standen die US-Leitzinsen ähnlich hoch wie heute, bei 5,25 %.

Optionen

2021 lagen sie noch bei 2,7 %.

Optionen

Angehängte Grafik:

2023-09-05_14__50_us_30-....jpg (verkleinert auf 75%)

2023-09-05_14__50_us_30-....jpg (verkleinert auf 75%)

Optionen

Angehängte Grafik:

2023-09-05_17__45_fnma_-....jpg (verkleinert auf 59%)

2023-09-05_17__45_fnma_-....jpg (verkleinert auf 59%)

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Jester argmentiert: Wenn der NWS einen "Verstoß gegen die guten kaufmännischen Sitten" und Treu und Glauben" darstellt, dann sind davon auch Folgeverträge wie die 4. Briefvereinbarung (Jan. 2021) betroffen. In der 4. BV wurde eine Art Schatten-NWS festgelegt - in Gestalt eines Anstiegs der Liquidation Preference (LP) der Regierung für jeden Dollar, der bei FnF als Gewinn anfällt. In der offiziellen Bilanz wird die LP nicht ausgewiesen. Dort stehen nur die SPS mit konstant 191 Mrd.$. Deshalb bauen FnF seit 2019 nur scheinbar Kapital auf, denn die LP steigt "heimlich" weiter.

Der Haken an der 4. Briefvereinbarung: Wenn irgendwann (2040?) genug Eigenkapital "angespart" worden ist, um die überhöhten Basel-III-Konditionen zu erfüllen, steht die LP womöglich schon bei 400 oder 500 Mrd. $. Wenn dann die alte 10 % Dividende, die bis 2012 gezahlt werden musste, wieder in Kraft tritt, würde diese auf Basis der 400 bis 500 Mrd. $ aus der LP berechnet. Dann beliefe sich die 10 % Dividende auf 40 bis 50 Mrd. $ pro Jahr. Das ist vermutlich mehr, als FnF in der Zeit verdienen werden - so dass der NWS dann praktisch erneut voll installiert ist.

KThomp hält dagegen, dass das Jury-Urteil den NWS nicht außer Kraft setzt, sondern nur eine angemessene Entschädigung ausspricht. Das ist mMn aber fraglich, denn der NWS stellt gemäß Jury-Entscheid einen Verstoß gegen "Treu und Glauben" dar, der eben juristisch und politisch noch weiter reichen sollte. Mit einer bloßen Zahlung von Bagatellbeträgen ist das Unrecht nicht aus der Welt geschaffen.

Die Sachlage wird auch nicht dadruch besser, dass Scotus der FHFA im Juni 2021 praktisch Generalvollmacht zur Plünderung gegeben hat, sofern dies "dem Interesse der Öffentlichkeit dient". (Tatsächlich dient die Entscheidung den Raff-Interessen des Staates bei der Ausplünderung der Altaktionäre.)

Scotus berief sich im Juni 2021 ebenfalls darauf, dass mit der 4. Briefvereinbarung vom Jan. 2021 der NWS ja ausgesetzt worden sei, womit die Klage von Collins und Co., diesen zu stoppen, gegenstandlos geworden sein soll. Mein Absatz oben ("Der Haken":....) zeigt jedoch, dass dies faktisch nicht der Fall war. Die LP setzt die Ausplünderung in Schattenform fort. Scotus hat sich einfach nur dumm gestellt.

Optionen

IN DER VERGANGENHEIT WURDE FESTGESTELLT, DASS WIR UNS IN UNLAUTERER WEISE GEGENÜBER DEN AKTIONÄREN VERHALTEN HABEN, UND UNTER HERA KÖNNTEN WIR DIES WIEDER TUN.

UNTER HERA KÖNNTEN DIE ANWALTS- UND GERICHTSKOSTEN UND/ODER SCHADENSERSATZZAHLUNGEN VON DEN BILANZEN DER UNTERNEHMEN ABGEZOGEN WERDEN, OBWOHL DIE FHFA UNLAUTERE GESCHÄFTE MIT DEN AKTIONÄREN GETÄTIGT UND GEGEN DIE GUTEN SITTEN VERSTOSSEN HAT.

DIE FHFA WIRD SICH GEGEN ALLE VON DEN AKTIONÄREN ANGESTRENGTEN PROZESSE ENERGISCH ZUR WEHR SETZEN, UND DIE BEIDEN UNTERNEHMEN, NICHT DIE US-REGIERUNG, WERDEN ALLE KOSTEN UND AUSGABEN TRAGEN.

UNTER HERA FINANZIERT DIE FHFA IHR JÄHRLICHES BUDGET SELBST AUS DEN EINNAHMEN DER UNTERNEHMEN, UND WAS WIR FÜR ANGEMESSEN HALTEN, WIRD JÄHRLICH BIS IN ALLE EWIGKEIT RAUSGEZOGEN.

UNTER HERA HABEN DIE FHFA UND DAS US-FINANZMINISTERIUM IN DER VERGANGENHEIT PRAKTISCH ALLE ZUKÜNFTIGEN GEWINNE DER UNTERNEHMEN AUF EWIG AN SICH GEZOGEN UND KÖNNTEN DIES AUCH IN ZUKUNFT TUN.

------------------------

FF: Vielleicht kann genau deshalb auch niemals eine Kapitalerhöhung vorgenommen werden - und die Verschiebung der Freilassung bis 2040 ff. hat genau darin ihren Grund.

Es besteht berechtigter Anlass zur Sorge, dass sich - nach allen aktionärsfeindlichen Schikanen, die die Regierung, die FHFA und das US-Schatzamt seit 2008 vorgenommen haben (mit dem NWS als "Krönung") - nicht mehr genug Blöde finden werden, die eine neue KE zur Freilassung zeichnen würden. Und die Regierung ahnt das.

Mit jeder aggressiv-verlogenen Verteidigung wie jetzt im Lamberth-Prozess durch die FHFA-Anwälte verschärft sich das Glaubwürdigkeitsproblem. Gut, dass zumindest die Jury den massiven Täuschungsmanövern nicht aufgesessen ist.

Bei einem Emissionsvolumen von 140 Mrd. $ (gemäß 4. BV) wird dieses massive Glaubwürdigkeitsproblem auch nicht kleiner, denn es wäre die "größte KE aller Zeiten".

Denn wer lässt sich freiwillig auf solche teils ans Groteske grenzenden Schikanen durch einen eigennützig und böswillig agierenden Staat als "Investitionspartner" ein? Mit einem Staat, der seine Machtfülle auch dadurch demonstriert, dass er das Recht nach Kräften beugt (bis hinauf zum Supreme Court) und die Gerichte nach Kräften (und auf Kosten der Aktionäre) zu seinen Gunsten manipuliert?

Pseudo-legitimiert werden all diese juristischen Schikanen durch das HERA-Gesetz, das aber selbst ein Unrecht höherer Ordnung darstellt, weil es ein Knebelgesetz ist, dass keine Klagen gegen die böswilligen Akteure mehr zulässt.

Optionen

Die Marktkapitalisierung von FnF dürfte nach KE/Freilassung bei etwa 250 Mrd. $ liegen (25 Mrd. $ Gewinn x KGV von 10).

Optionen

Optionen

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |