Perf. Vergleich - Gottt gegen den Rest der Welt

daß überhaupt Kochboxen verkauft werden, ist gänzlich neu, woher willst du wissen, welche Rolle Hellofresh in den nächsten Jahren immer weiter wächst und eine Monopolstellung hat?

Bei Handys war auch immer klar, daß es sie immer geben wird. Wer aber darauf vertraut hat, daß es nach jahrelanger Vorherrschaft immer Nokia sein müsste, hat sich klar verspekuliert. Eine Kochbox zu vrersenden, ist ein denkbar leichtes Geschäftsmodell, wenn das jahrelang supertolle Margen abliefern würde, gäbe es schon längst eine Konkurrenzsituation. Die Vorherrchaft von Nokia war damals wesentlich bedeutender als die Vorherrschaft von Hellofresh heute. Im Grunde genommen existiert Hellofresh in der Wahrnehmung der meisten Leute erst seit der Pandemie, das gleiche kann man von Westwing sagen. Aber auch deren Geschäftsmodell ist denkbar einfach.

Soziale Medien waren auch unschlagbar auf dem Vormarsch. Myspace war der absolute Topfavortit, Milliardennutzer. Heute existiert Myspace nicht mehr, StudiVZ in Deutlschland auch nicht mehr.

Wenn sich wegen Inflation, deutlich steigenden Kosten und geringerer GEwinnmarge, Lieferkettenproblemen undundund die Sachlage für die heutigen Favoriten ändern sollte, wenn ein externes Ereignis wie z.B. ein Krieg in der Ukraine für kurzfristige Schockmomente am Markt sorgen sollten, dann könnte es in crashähnlichen Zusammenhängen eine Bereinigung geben, wo ganz am Ende völlig andere Bringdienste hip sind.

Westwing hat einen Marktanteil von gerade mal 1%. Dort darauf zu setzen, daß Internet gibts immer, dem Online Handel gehört die Zukunft undundund. Aber es muss eben nicht Westwing sein, wir können gar nicht wirklich wissen, wie es um die Zukunft von Westwing in drei Jahren bestellt ist.

Der Aktienkurs von hellofresh endet heute auf XETRA mit einem MInus von -6,17%

Die weitaus schlechtere Performance setzt sich also fort, eben weil der Markt die künftigen Gewinnaussichten bezweifelt.

Wenn die Hellofresh Aktie den von godmode Trader genannten Zielbereich bei 40/41 tatsächlich erreichen sollte, hätte sich der Hellofresh Aktienkurs seit seinem Tief bei 5,80 in 2019 fabelhaft entwickelt. Nur allein das zeitgt überdeutlich, wie viel Konsolidierungen hier noch kommen könnten.

E-Commerce Aktien werden ziemlich sicher auch in den kommenden Monaten völlig out sein. Diese Aktien sind nicht im Trend für das neue Kalenderjahr. BVB als der klassische Corona Verlierer ist im Kalenderjahr 2022 im Plus, nichts ist wahrscheinlicher als eine Trendfortsetzung

Wahnsinn...

Naja wir werden sehen, wer am Ende die Nase vorn hat ;)

Zitat von Dir:

"es geht hier nicht um die Performance während der Pandemie, sondern um die Performance danach und inwieweit die Börsen die Nach-Coronazeit antizipieren würden."

Dies ist Deine sichtweise, aber mir ging es einzig darum, "die Kursverläufe der Aktien von BVB, Hellofresh und Westwing Group während der "Pandemie Zeit" vom 1.1.2020 bis 8.02.2020" darzustellen.

Optionen

| Boardmail an "David Yuan" |

Wertpapier: Borussia Dortmund GmbH |

....sorry, muss natürlich vom 1.1.2020 bis 8.02.2022 lauten.

Gleicher Fehler wie beim letzten mal, (Copy und Paste und nicht nachdenken)....

Ich glaub ich leg mich wieder hin.

Optionen

| Boardmail an "David Yuan" |

Wertpapier: Borussia Dortmund GmbH |

Der mögliche Ukraine Konflikt ist für alle Wachstumswerte der blanke Horror. Energiepreise würden sehr stark steigen, Lieferkettenprobleme undundund. Die Inflation und die Zinsen würden weiter steigen und zwar nachhaltig. Und entsprechend performen die E-Commerce Aktien jeden Tag deutlich schlechter als der Markt, nichts deutet auf eine Trendumkehr hin.

Direkt vor Corona kam Westwing im Jahr 2018 an die Börse, der Preis lag bei 26 Euro. Ein Jahr später notierte die Westwing Aktie im Tief bei 1,80. Sie verlor also im sagenhaft schnellem Tempo über 90%.

Jeder, der diese Kurshistorie kennt, kämpft nicht gegen den Trend.

Nach 2019 kam Corona, nun geht es aber darum, daß Corona bald vorbei sein könnte, daß die Inflationssorgen und Lieferkettenprobleme länger als erwartet anhalten können und daß in jahrelanger Coronazeit die überwiegende Mehrheit viel mehr Westwing Produkte gekauft hat, als sie das in normalen Zeiten getan hätten. Das heisst der Abschwung kommt nicht nur allein dadurch zustande, daß man nun auch im stationären Handel einkauft, sondern daß der Bedarf ganz generell sinken könnte. Man kauft nicht jedes Jahr ein Sofa, sehr simpel.

Nach DCF Modell ist die Westwing Aktie keineswegs zwingend stark unterbewertet, quasi alle Kursziele sind nach unten angepasst worden und wie das immer so ist, das könnte immer so weitergehen. Denn wenn die Zinsen steigen, hat es direkte Auswirkungen auf das DCF Modell, erst Recht wenn es zu einer nachhaltigen Zinswende kommt, darauf deutet momentan alles hin. In so einer Situation sind Wachstumswerte ganz generell nicht gut aufgehoben im Depot.

Charttechnisch dürfte ein Anlaufen der 17 Euro Marke fast unausweichlich sein. Niemand von außen kommt hier neu dazu, aber die bereits Investierten sichern nun über Stopp Loss Limit jetzt teilweise ihre Positionen ab, was definitiv Sinn macht. Ist zwar ärgerlich, wenn man es auf diesem sehr sehr tiefem Niveau erst macht, aber solche Tradingfehler gehören für jedweden Börsianer inkl meiner Wenigkeit nun mal halt dazu. Viel entscheidender ist aber der Punkt, daß man den Fehler einsieht und bei sehr großen Depots oder Wikifolios das Kapital nicht immer weiter vernichtet, sondern ab einem gewissem Punkt Kapitalerhalt anstrebt.

Und da sind wir schon wieder bei der BVB Aktie. Kapitalerhalt.

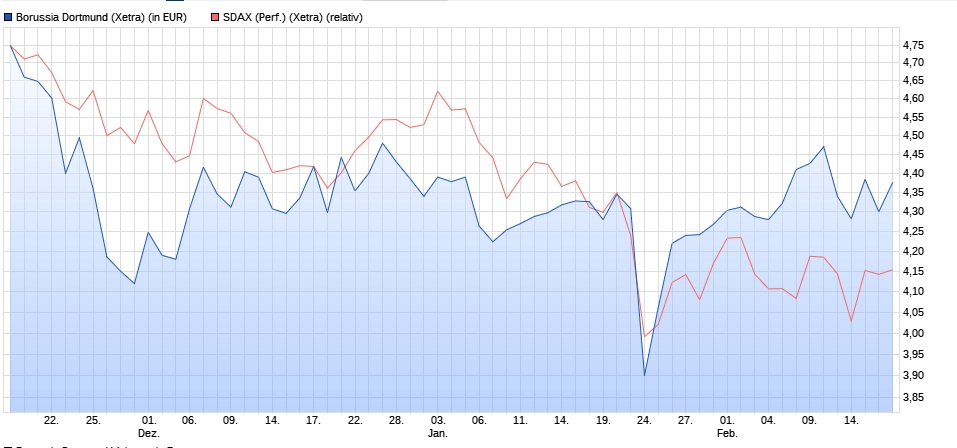

Die BVB Aktie performt seit drei Monaten extrem eindeutig nicht nur besser als einzelne Aktien wie Westwing, sondern klar besser als die Nebenwerte insgesamt. Crashartige Verwerfungen sieht man seit Jahresbeginn 2022 überall, nicht aber bei der BVB Aktie. Am 23.11. stand die BVB Aktie im Tief bei 4,25 und heute hat sie keinen einzigen Cent verloren, die BVB Aktie performt also zweistellig besser als etliche andere. Dieser Trend wird sich hochwahrscheinlich fortsetzen.

Danke für den Lacher! Der war gut ;)

Als Gedankenanstoss Schau mal auf: z.B. IVU, Funkwerk und Einhell

Wenn Du einen einzelnen Nebenwert hast, der in drei Monaten besser performt hat als die BVB Aktie, dann wäre das nur dann eine super Sache, wenn Du nur diese bessere oder weitere besseren Aktien hättest. Wenn Du aber breit aufgestellt bist, könnte Dein Depot schlechter performen.

Die Diskussion hatten wir hier mit dem Foristen Juliette. Er meinte, nur auf die BVB Aktie setzen wäre nicht gut, man müsse diversifiziert aufstellen. Das macht er ja auch mit seinem Wikifolio, er besitzt dort auch die Einhell und IVU Aktie. Aber in den letzten drei Monaten performt sein kleineres Wiki deutlich schlechter, eben weil da auch noch sehr viele andere Aktien drin sind, z.B. Hellofresh und Westwing.

Angehängte Grafik:

bvb_chart.jpg (verkleinert auf 53%)

bvb_chart.jpg (verkleinert auf 53%)

Wenn die BVB Aktie in den letzten drei Monaten so wie Hellofresh performt hätte, stünde sie gar bei 2,70

Es lässt sich kaum vermeiden, daß ein Depot, in dem sich gut laufende Aktien befinden, aber auch Hellofresh oder Westwing, unterm Strich in den letzten drei Monaten schlechter performt haben müsste.

Es geht in diesem Thread speziell um den Vergleich mit Hellofresh und Westwing. Diese beiden sind Corona Gewinner Aktien, meine These seit dem 17.5.2021 war, daß Corona Gewinner Aktien künftig schlechter performen müssten als Corona Verlierer Aktien. Der Trend ist völlig eindeutig und nix ist an der Börse wahrscheinlicher als eine Trendfortsetzung.

Deswegen performen diese Aktien moment deutlich schlechter, es ist nachvollziehbar. Der Trend dieser viel schlechteren Performance könnte sich bis zu einem möglichen Kriegsbeginn sogar noch verschärfen

Wer immer noch nicht begriffen hat, daß die Party der Corona Gewinner Aktien nicht nur gründlich vorbei ist, sondern sich der Abwärtstrend Tag für Tag immer weiter fortsetzt, wer nicht sieht, daß diese Aktien in einer schier überwältigenden Mehrheit extrem schlechter performen als alles andere, der sollte sich entmündigen lassen.

Du hattest im Westwing Thread durchgehend gegengehalten, bei 48 Gekauft bei 38 gehebelt gekauft undundund, jetzt stand Westwing heute kurzfristig gar bei unter 18 Euro. Ab welchem Punkt kommt die Einsicht? Würde die BVB Aktie seit dem Hoch so viel verlioren haben, wie Westwing heute seit dem Hoch, müsste sie jetzt bei 2,277 stehen.

Mit irgendwelchen anderen Aktien wirst Du argumentativ kaum jemals gegenhalten können. Die BVB Aktie hat seit drei Monaten nix verloren, während es woanders crasht, jeder, der hier in den letzten drei Monaten bei scheinbar billigen Kursen nachgekauft hat, ist damit im Plus, die Eindeutigkeit ist so dermaßen eklatant, daß es knallt

Bzgl. IVU (und auch Funkwerk) - beide haben besser als der BVB performed - und waren die jetzt Coronaverlierer?

Jeder kann ja machen, was er will, aber eine Gewichtung von 100% für nur eine Aktie zu haben, ist positiv ausgedrückt, sehr mutig.

Übrigens 84,6% meines Depots hat den BVB klar outperformed und in dem Fall waren das alles Nebenwerte (genau genommen 13 verschiedene) ;)

Ich habe übrigens nicht zu 100% die BVB Aktie.

Besessen bin ich aber von der scheinbaren Logik der Aktienkursverläufe und der sinnlosen Reaktion vieler Foristen darauf. Bei der BVB Aktie gibt es irrsinnig viele Fanboys, die ernsthaft annehmen, einzelne Spiele müssten gewaltige Auswirkungen haben, die dann zu Tiefstkursen verkaufen, um andere Aktien zu kaufen, die dann aber, oh Wunder, schlechter performen.

Wenn die BVB Aktie wg des enttäuschenden Ausscheidens in der Champions League hunderte Millionen Börsenkapitalisierung verlor, dann wäre in dem Moment das komplette Ausscheiden eingepreist, im EL Halbfinale hätte man mehr Einnahmen gehabt, als bei einem Ausscheiden im CL Achtelfinale. Die Enttäuschung über das komplette Ausscheiden wurde sowieso total übertrieben längst eingepreist und nun denken einige BVB Aktionäre, man müsse sie doppelt einpreisen? Macht absolut keinen Sinn. Jetzt zu verkaufen, würde bedeuten, daß man bei der BVB Aktie auf den totalen Idioten Fanboyfaktor setzt.

Bei den Diskussionen rund um die BVB Aktie beobachte ich immer die gleichen Dinge. Es ist völlig wurscht, ob BVB verliert, es ist sogar völlig wurscht ob wichtige Spiele verloren werden. Am Ende kommte es nur auf die Kursentwicklung an und sonst NICHTS. Wer hier ernsthaft annimmt, die BVB Aktie ginge jetzt bis zum Sommer immer weiter runter, nur weil verloren wurde, kennt nicht die historischen Kursverläufe, die sind aber völlig eindeutig.

Wer bei der BVB Aktie nachbörslich verkauft, geht also davon aus, die BVB Aktie müsse wegen der gestrigen Niederlage stark nachgeben und wenn sie dies schon längst getan hat, müsse sie weiter nachgeben? Aber wenn man dann in das Depot schaut, verliert Westwing und Hellofresh sehr stark und die sehr spezielle Idee, die man bei der BVB Aktie hatte, ist völlig nutzlos, man hätte ja auch aus Jux Westwing oder Hellofresh verkaufen können, wäre sinnvoller gewesen.

BVB wird jetzt in den nächsten 6 Monaten von der sportl Seite keine wesentlichen schlechten Nachrichten mehr verkraften müssen, die Zuschauer kommen zurück, bereits Ende März könnten die Spiele nach den Beschlüssen der Ministerpräsidentenkonferenz ausverkauft sein und im Sommer könnten 55.000 Dauerkarten verkauft werden. Diese guten Nachrichten werden künftig monatelang nicht durch irgendwelche dusseligen Spielresultate getrübt. In der nächsten Saison würde man ohne besondere sportl Erfolge direkt einen Rekordumsatz Ex-Transfers 400 Mio generieren.

Die BVB Aktie ist insbesondere nach solchen Niederlagen von daher eher ein Kauf als Verkauf.

Corona Verlierer BVB performt besser als die E-Commerce Aktien, das bestätigt sich Tag für Tag und könnte sich bis Nov. bei der HV fortsetzen.

Am langen Ende am weitaus wichtigsten ist die Corona Nachrichtenlage und sonst nix. Das gilt aber für alle gleichermaßen, die Corona Gewinner wie die Corona Verlierer. Zu unterstellen, beim BVB wäre aber die ganz große Schwierigkeit, daß der Ball an den Pfosten gehen könne, macht NULL Sinn.

BVB ist total enttäuschend in der CL ausgeschieden, dann im Pokal, überraschende Geisterspiele, Ukraine Krise und jetzt wahrscheinlich total enttäuschend EL Aus

vor diesen ganzen Ereignissen stand die BVB Aktie am 23.11. im Tief bei 4,25 und jetzt steht sie 4 Cent tiefer?

Die Märkte crashen teilweise bei den Nebenwerten fulminant, obwohl die spezielle Nachrichtenlage beim BVB nicht so dolle ist, performt die BVB Aktie ganz klar besser als Hellofresh oder Westwing. Und sorry, das war mit Ansage!! Und noch mal sorry, diese höchst unterschiedliche Performance dürfte sich hochwahrscheinlich so fortsetzen!!!

Jetzt hat sich die Sache aber schneller als erwartet verbessern können. Obwohl man sportl im ersten Halbjahr unter den Erwartungen war (Prämie für ein mögliches Erreichen des CL Achtelfinales wäre ins Halbjahresergebnis gefallen) und die Stadien längst nicht ausverkauft sind, konnte man den Nettogewinn Ex-Transfers im zweiten Quartal steigern. Die Transfereinnahmen für Sancho haben damit also nix zu tun.

Die Personalkostenquote Ex-Transfers liegt jetzt schon bei sehr guten 51,88%. Das ist also besser als in Vor-Coronazeiten. Wie wären diese Zahlen ausgefallen, wenn man sportl besser performt hätte? Müßig. Aber der viel entscheidendere Punkt ist ein komplett anderer: demnächst könnten die Stadien wieder ausverkauft sein und es könnten 55.000 Dauerkarten verkauft werden! Selbst bei hohen Nettoinvestitionen in den Kader würde sich die Kostenstruktur direkt noch deutlicher verbessern, völlig unweigerlich.

Neu gekaufte Spieler würden über die Vertragslaufzeit abgeschrieben, die Abschreibungsquote ggü den Umsätzen hat sich ohne wenn und aber klar verbessern können. Es ist die einfache Folge der Tatsache, daß man wegen Corona auf viele Spielerwechsel verzichten musste. Ein ablösefreier Abgang von Witsel und ein ablösefreier Zugang von Süle ist für die langjährige Kostenstruktur generell wesentlich günstiger, als wenn beide für hohe zweistellige Bruttobeträge gewechselt wären.

Daß die BVB Aktie in diesem Zusammenhang so stark unterbewertet ist wie noch nie in den letzten 21 Jahren wird kaum jemals lange Bestand haben können. Erst recht nicht bei der CL Reform 2024 mit dem größtem Wachstumsimpuls der Unternehmensgeschichte.

BVB -10,98%

S-DAX -16,16%

Westwing -42,52%

Hellofresh -50,29%

bezieht sich auf den Realtime Aktienkurs von vorhin. Werde das künftig nur noch auf Schlusskurs Basis angegeben.

Vor drei Monaten hiess es bei Westwing, daß der Aktienkurs jetzt auf dem ultimativem Tiefpunkt angekommen wäre, tiefer als 29,30 könne es nicht fallen.

Hätten die Foristen darauf nicht so reagiert, sondern ganz normal, hätte ich mich kaum jemals so sehr in die Materie vertieft. Es hiess vorher bei der Westwing Aktie, bei 48,50 wäre sie ein Kauf, mehr würde es ausgehend von den Höchstkursen bei 54,35 nicht fallen können, bei 48,50 wäre eine sehr wichtige Unterstützung.

Als diese Unterstützung bei 48,50 nicht hielt, hiess es, erst bei 41/42 wäre die nächste Unterstützung, was aber sehr unwahrscheinlich wäre, man würde schon lange vorher kaufen.

Als die Unterstützung bei 41/42 nicht hielt, wurden tiefere Unterstützungen angegeben, gleichzeitig wurde aber gesagt, daß dies sehr unwahrscheinlich sein müsse.

Jetzt haben wir ein Dreimonatshoch bei 29,30 und der Aktienkurs fiel seitdem weitere -42%

obwohl sich das niemand hatte vorstellen können, daß der Aktienkurs jemals überhaupt bis 29 fallen könne.

Immer noch werden in den Westwing Foren Durchhalteparolen ausgegeben. Wikifolios mit Millionengröße haben immer noch eine Gewichtung von über 12%

Kapitalerhalt? Gibt es nur bei einer Minderheit, ansonsten Fehlanzeige!!!

Tradingcentral sieht die nächste Unterstützung erst bei einem Aktienkurs von 14,70

Selbst wer hier bereits 50% o.ä. im Verlust ist, müsste sinnvollerweise dieser hohe Verlust begrenzt werden, auch wenn es reichlich spät erscheint. Der jetzige Chart deutet auf alles andere als einen schnellen Rebound hin, es ist das Gegenteil der Fall. Die letzten Unterstützungen sind trotz des schnellen Kursverlustes bis dahin noch schneller gefallen als vorher, der Abwärtstrend hat sich also sogar beschleunigt.

Nicht so bei der BVB Aktie. Deren Performance ist auch alles andere als toll. Aber im November konnte man die BVB Aktie im Tief bei 4,09 kaufen und sie bildet in den letzten drei Monaten eben nicht ständig neue tiefere Tiefs aus.

Die These der vielen Anleger, daß eine Aktie, die stark gefallen ist, sich anschließend auch stark erholen müsse, ist komplett nicht aufgegangen und das setzt sich Tag für Tag, Woche für Woche und Monat für Monat fort.

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Borussia Dortmund GmbH |

Wenn der gesamte E-Commercer Sektor durch steigende Zinsen und Lieferkettenprobleme sowieso schon herbe betroffen ist, dann kann ich nur sagen, diese Problematik würde sich bei einem Krieg deutlich verschärfen und zwar nachhaltig! Wenn die Indizes direkt nach Kriegsbeginn wieder auf viel höheren Niveau stehen sollten, dann wird es eben nicht alle Aktien betreffen, sondern hauptsächlich diejenigen, die von steigenden Zinsen und Lieferkettenproblemen überhaupt nicht betroffen sind.

Borussia Dortmund ist schuldenfrei (Zinsen spielen keine Rolle) und hat gerade äußerst exzellente Halbjahreszahlen geliefert. Deutlich besser als erwartet, denn im zweiten Quartal wurden völlig ohne Transfergewinne und trotz weiterhin herber Zuschauer Restriktionen weitere Nettogewinne über 5 Mio vermeldet, damit also eine überraschende Steigerung ggü dem Nettogewinn im erstem Quartal, der letztlich nur durch Transfergewinne zustande kam.

Wenn aber demnächst die Zuschauer Restriktionen weiter zurückgefahren werden, wenn wie geplannt bereits Ende März überhaupt keine Beschränkungen kommen, wenn im Sommer 55.000 Dauerkarten verkauft werden, werden diese sehr guten Zahlen sich weiter verbessern müssen, völlig unvermeidlich.

Konkret werden die BVB Bilanzzahlen besser ausfallen als vor Corona, konkret würde der höchste Ex-Transferumsatz aller Zeiten vermeldet, falls Corona nächsten Sommer keine Rolle mehr spielen sollte. Und mit der Ukraine hat dies alles NICHTS zu tun, sehr deutlich im Unterschied zu den E-Commerce Aktien.

Der Ukraine Konflikt ist wie mehrfach beschrieben ein absoluter Alptraum für die E-Commerce Aktien. aber nachhaltig. Einfach halten und aussitzen wäre die komplett falsche Methode, die Inflation und die Zinsen würden nachhaltig steigen, alle bisherigen DCF Modelle wären komplett für die Katz.