Perf. Vergleich - Gottt gegen den Rest der Welt

Seite 10 von 31 Neuester Beitrag: 28.06.25 22:58 | ||||

| Eröffnet am: | 17.12.21 10:01 | von: Baerenstark | Anzahl Beiträge: | 758 |

| Neuester Beitrag: | 28.06.25 22:58 | von: mexel | Leser gesamt: | 351.739 |

| Forum: | Hot-Stocks | Leser heute: | 219 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 7 | 8 | 9 | | 11 | 12 | 13 | ... 31 > | ||||

Optionen

| Boardmail an "Cosha" |

Wertpapier: Borussia Dortmund GmbH |

Heute ist der neue Aspekt das Tradingsentiment der Wikifolios. Ich beobachte diese Sache schon länger, aber 98% Käufe, bzw. 94% Käufe in den letzten 7 Tagen gab es noch nie. Das ist ein überwiegend überragend bullisches Verhalten, der Aktienkurs hingegen geht gegen den allgemeinen Markttrend runter

Wenn der DAX 0,9% hochgeht, könnte man bei einer Aktie die weit überdurchschnittlich underperformt hatte, einen größeren Rebound erwarten, stattdessen geht die Aktie aber sogar weiter runter. Ich wüsste nicht wie viel eindeutiger die Situation noch sein könnte? Kann es sein, daß einige größere Investoren bzgl der Zahlen am Dienstag schon Bescheid wissen?

Da würde ich aber nur bedingt von Insiderwissen reden, erstens gibt der Chart gibt die Nachrichten vor, zweitens hatte Westwing in seiner ad hoc längst thematisiert, worum es gehen könnte:

"Hinsichtlich der Rentabilität erwarten wir, dass steigende Seefracht- und Containerkosten sowie zusätzliche Unterbrechungen der Lieferkette die Deckungsbeiträge für den Rest des Jahres sowie mindestens die erste Jahreshälfte 2022 weiter beeinträchtigen werden."

"Aufgrund der anhaltenden Beeinträchtigungen der globalen Lieferketten besteht weiterhin das Risiko, dass die Prognose bezüglich Profitabilität in den kommenden Wochen und Monaten angepasst wird. "

https://ir.westwing.com/download/companies/...H07-Q3-2021-EQ-D-00.pdf

Niemand wird sagen können, daß die kommenden Zahlen eine negative Überraschung darstellen würden, denn die Kapitalmarktkommunikation von Westwing war sehr deutlich. Erst deutlich nach diesen Zitaten aus der ad hoc kam der Ukraine Krieg...

Oder willst du mir jetzt erzählen, deine wikifolio-Auswertung wäre die große Neuigkeit?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

Wenn ich mir jetzt mal die Details der Wikifolio-Käufe anschaue, dann sehe ich dort konkret 45 Trades gestern und 88 Trades die letzten 7 Tage. Klingt nicht wenig. Guckt man es sich genauer an, sieht man, dass diese Käufe ausschließlich von zwei Usern/Tradern vorgenommen wurden, nämlich meine Person und der Trader des Wikifolios TradEnce. Er handelt immer nur einen Minibetrag und ich ebenso nur den Mindestbetrag von 1 Stück. Die pure Anzahl an Käufen sagt also erstmal garnichts über das Sentiment geschweige das wirkliche Volumen aus. Da muss schon sehen, wie viele Trader kaufen und wie viel sie kaufen. Sonst macht die Wikifolio-Auswertung wirklich Null Sinn, mal davon abgesehen dass sie auch sonst eher wenig Sinn ergibt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

Kenne mich nicht aus bei wikifolios ....

Optionen

purem Zufall. Ich habe in all den Jahren diesbezüglich nichts verpasst und bin geschockt über das Verhalten einiger Teilnehmer. Ich werde mich auch wieder abmelden. Eines möchte ich aber noch sagen: Halbgott (der Name steht schon pars pro toto), ist dir dein Verhalten eigentlich bewusst oder machst du es aus reiner

Boshaftigkeit? Es tummeln sich mit Sicherheit viele Kleinanleger in diesem Forum und wie du über das Unternehmen Westwing urteilst und die düstersten

Kursprognosen prophezeist, das ist fahrlässig und nebenbei gesagt auch noch, fundamental betrachtest, falsch. Durch deine romanhaften Ausführungen

verunsicherst du unerfahrene Anleger, die derzeit im Minus sind, zusätzlich. Das scheint dir aber eine diebische Freude zu bereiten. Du würdest wahrscheinlich entgegnen, dass du nur aufklären möchtest, aber das stimmt nicht. Lass es bitte sein!!!

An die Westwing Aktionäre: lasst euch nicht beirren, E-Commerce steht nicht vor dem Aus und ihr müsst nur die nötige Geduld mitbringen.

Westwing ist derzeit ein antizyklisches Investment und das weiß Halbgott natürlich auch.

Alles Gute!

Würden alle halbgott ignorieren, wäre er null Problem. Das gleiche gilt bei Putin.

Optionen

| Boardmail an "aramed" |

Wertpapier: Borussia Dortmund GmbH |

In Zeiten steigender Zinsen und Inflationsängsten wird diese Branche ganz generell gemieden, das ist keine retroperspektive Beobachtung, sondern betrifft die Gegenwart. Zu vermuten, daß Reboundpotential müsse nun aber, bei extrem tieferen Kursen beachtlich sein, ist Tag für Tag eine Fehleinschätzung

Daher sollte man in der Lage sein, unabhängig vom angeblichem Fehlverhalten irgendwelcher anonymer Foristen darüber zu diskutieren, warum das überhaupt so ist. Schau Dir dieses Video an, sämtliche Kursziele aufgrund von langjährigen DCF Modellen müssen bei den E-Commerce Aktien nach unten geschraubt werden, gibt bei YouTube viele weitere Videos zum Thema. Für diejenigen, die den Sachverhalt nicht gänzlich verstehen, es lohnt dennoch auf jeden Fall das komplette Video zu sehen

https://www.youtube.com/watch?v=x0AfKeKoak0

Angehängte Grafik:

westwingjpg.jpg (verkleinert auf 55%)

westwingjpg.jpg (verkleinert auf 55%)

1. Nach Ausscheiden aus allen KO Wettbewerben hat die BVB Aktie viele Monate bis August keine negativen Nachrichten aus sportlicher Sicht zu befürchten. Die Aktie notiert genau in solchen Momenten stets sehr niedrig, um sich anschließend monatelang zu erholen

2. In der Sommerpause ist alles toll. Manchmal gibt es Transfereinnahmen zu vermelden, manchmal nicht. Die Kursentwicklung ist immer positiv, Sommer 2020 war eine winzige Ausnahme, weil der Aktienkurs da schon vorher knapp 50% gestiegen ist.

In der Sommerpause performt die BVB Aktie sowieso besser als die Indizes, es ist ein jahrelang bestätigtes Faktum, insbesondere wenn in diesen Momenten immer noch Leerverkäufe meldepflichtig sind, was diesmal sehr eindeutig der Fall ist, falls bis zur Sommerpause ernsthaft weiterhin 0,99% meldepflichtig sein sollten, wären es im Sommer die höchsten Leerverkäufe überhaupt.

Meine Aussage, daß die BVB Aktie besser als Westwing oder Hellofresh performen müsse, hatte ich daher aufrecht erhalten, obwohl diese Aktien bis Dezember schon deutlich schlechter performten, seit ich diese Thesen vorgestellt hatte, ging ich davon aus, daß diese Aktien seit Threaderöffnung am 17.12. weitere 40% schlechter performen könnten.

Angehängte Grafik:

kursentwicklung_sommerpause.jpg (verkleinert auf 84%)

kursentwicklung_sommerpause.jpg (verkleinert auf 84%)

https://www.finanznachrichten.de/...chlussstichtag-31-12-2019-016.htm

Wenn es demnächst oder morgen deutlich abwärts gehen sollte, dann wird man sagen können, die Warnzeichen waren vorhanden

Bekanntmachung nach § 109 Absatz 2 Satz 1 WpHG

Die Deutsche Prüfstelle für Rechnungslegung (DPR) hat festgestellt, dass der Konzernabschluss der Westwing Group AG (heute: Westwing Group SE), München, zum Abschlussstichtag 31.12.2019 fehlerhaft ist:

Das Konzernergebnis des Geschäftsjahres 2019 ist um € 1,0 Mio. zu niedrig ausgewiesen, da trotz des Verfalls von Optionen aufgrund des Ausscheidens von Mitarbeitern aus dem Konzern und dem Verkauf zweier Tochtergesellschaften weiterhin Aufwand aus hierauf entfallende anteilsbasierte Vergütungen erfasst wurde. Dies verstößt gegen IFRS 2.19.

Moderation

Zeitpunkt: 30.03.22 09:06

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Doppel-Posting

Zeitpunkt: 30.03.22 09:06

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - Doppel-Posting

Es ist teilweise auch arg müßig über alle Maßen hier etwas zu positives oder zu negatives zu schreiben. Denn der Trend ist klar negativ, selbst an Tagen wie heute, wo der DAX mit +1,8% im Plus ist. Das Reboundpotential ist woanders viel größer, anzunehmen, bei Westwing müsste es einen tollen Rebound geben, weil die Aktie so stark verloren hätte, ist ein Fehler.

BVB Aktie könnte ausgehend vom 7.3.2022 (Tiefstkurse aufgrund Ukraine Krieg bei allen Indizes und bei der BVB Aktie) bis zur CL Reform 2024/25 dreistellig besser performen als DAX und co. Wenn irgendjemand hier ernsthaft meint, das wäre ja eh völlig selbstverstämndlich, dann dürfte derjenige keine E-Commerce Aktien im Depot haben. Westwing stand am 7.3. im Tief bei 14,70 hat also nicht in den vergangenen Monaten schlechter performt als andere, sondern hat die schlechtere Performance in allerkürzester Zeit nochmals verstärkt: Westwing hat seit den Tiefstkursen der Indizes am 7.3. 12% verloren, BVB 26% gewonnen.

Die klare Underperfomance wird über kurz oder lang nicht aufholbar sein, im Gegenteil, es deutet vieles daraufhin, daß sie sich noch weiter ausweitet.

Du scheinst echt gar keine Grenzen mehr zu kennen.

Bei Cegedim tauchst du jetzt auch noch auf. Wird ja immer witziger, wenn du immernoch behauptest, dieses Dummbashing bei allen meinen Schwergewichten hätte keine persönlichen Gründe. Nur noch lächerlich was du in diversen Foren abziehst.

Aber das Posting oben setzt dem ganzen echt die Krone auf. Gehts noch ein bisschen primitiver?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Borussia Dortmund GmbH |

ein paar Wochen investiert. Mit Westwing habe ich mich allerdings ebenfalls befasst und finde den Wert, auf dem Kursniveau, nicht mehr überteuert.

Deine Warnungen waren im letzten Jahr berechtigt, aber jetzt nicht mehr. Von (1983-1988) habe ich Wirtschaftswissenschaften studiert und anschließend

gehörten mittelständische Unternehmen zu meinen Mandanten. Unternehmen wie Westwing sind mir also nicht völlig fremd. Die üblichen Bewertungsparameter,

inklusive einer vorgenommenen Diskontierung des EBITDA, sind für mich attraktiv.Vor einem Jahr habe ich das nicht so gesehen.

Du siehst leider nur den derzeitigen Status quo und unterschlägst die Innovationsfähigkeit aller E-Commerce Titel. Ich möchte niemanden kritisieren, aber

jetzt noch zu verkaufen, auch wenn irgendein Gap noch geschlossen werden könnte, ergibt nur kurzfristig Sinn.

Zur BvB Aktie: ich könnte noch nicht einmal meinen EK beziffern, habe den Wert seit zig Jahren und besitze die Aktie nur aus Verbundenheit zu meinem

Club. Käme nie auf den Gedanken, die Aktie zu verkaufen und werde sie wohl irgendwann vererben.

Der eigentliche Knackpunkt der Kontroverse war für mich, daß ich davon ausgehe, daß die jeweiligen Aktienkurse nicht etwa durch irgendwelche postings beeinflusst werden können, wie z.B. katjuscha permanent unterstellt. katjuscha ist ja sogar der Meinung, ich würde eine riesengroße französische Aktie bei 4 postings im Jahr bei ariva bashen wollen. Das ist völliger Unfug, niemand kann eine so große französische Aktie in Deutschland bashen, auch nicht bei 10.000 postings.

Jetzt schreibst Du, vielleicht war ein Einstieg bei Westwing zu früh, aber jetzt noch zu verkaufen, weil irgendein GAP noch geschlossen werden könnte, ergäbe nur kurzfristig Sinn? Hm...

Bei der Analyse von godmode Trader stand der Aktienkurs noch bei 14,55. Da war das GAP bei 9,50 also noch 34% entfernt. Nein, ich finde es nicht unerheblich, aboslut nicht!

Erst Recht wenn man sich die jetzigen Zahlen anschaut, diese sind wirklich deutlich schlechter als erwartet. Im schlechtesten Fall -12% Umsatzwachstum und ein Verlust fürs Gesamtjahr, eine Prognose bei großer Spannbreite und wenig konkreten Anhaltspunkten??? Was genau ist denn in dieser Prognose enthalten?

"wobei für die zweite Hälfte des Geschäftsjahres 2022 wieder positive Wachstumsraten erwartet werden", steht in der ad hoc??

Ich kann mir gut vorstellen, daß viele erst mal abwarten wollen, wie sich die Dinge in den wärmeren Monaten tatsächlich rein faktisch entwickeln sollten, bzw. in der kalten Jahreszeit komplett ohne Corona. Estwing hat ohne wenn und aber bei den jeweiligen Zahlen dreimal hintereinander deutlich enttäuscht. Als halbwegs seriöser Investor kann man aber genauso gut völlig problemlos in eine beginnend gute Nachrichtenlage hinein mit dem kaufen beginnen, das könnte einem einiges ersparen.

Ich schreibe hier seit vielen Monaten, daß man den Hochsommer abwarten sollte, wenn über das erste und später das zweite Quartal berichtet wird.

und was Du zur BVB Aktie sagst, wenn diese zwischen Sommer 2010 und Nov 2018 insgesamt +755% besser performte als der DAX; dabei zeitweise fair bewertet war, dann ist die jetzige extrem überdeutliche Unterbewertung für mich ein Kauf wert, eben weil es aufgrund der viel klareren Unterbewetung als jemals zuvor kaum wirklich Risiken geben kann.

BVB wird im nächsten Geschäftsjahr sehr wahrscheinlich einen Rekordumsatz 400 Mio Ex-Transfers generieren, bei mittleren Transfereinnahmen wie z.B. Akanji werden auch alle Ergebisprognosen der Analysten übertroffen, lässt sich kaum vermeiden. Das kommende Ergebnis 2022/23 hätte sich ggü dem Vorjahr 20/21 um satte 100 Mio verbessert, während der Aktienkurs immer noch unter den Tiefstkursen 20/21 notiert und zwar deutlich.

Einzige Bedingung für eine stark verbesserte Bilanz ist Corona, sportl Ergebnisse werden aber kaum eine Rolle spielen. Mal ganz abgesehen daon, BVB wird jetzt bis zum August keine wichtige Niederlage zu ertragen haben, genau deswegen ist die BVB Aktie in diesem Performancezeitfenster ein klarer Outperformer.

mich alles sehr überzeugend. Meine Frau hätte da auch kein Problem mit, da sie als treue Kundin von fashionette, mich auf den Wert aufmerksam gemacht

hat und wir jetzt Aktionäre von fashionette sind. Glaube aber persönlich auch an den kleinen Nischenwert.

Du hast natürlich Recht damit, dass es ein wenig cleverer wäre, zunächst positive Nachrichten abzuwarten und dann erst einzusteigen. Den Fehler mache

ich allerdings fast immer. Bei Daimler bin ich bei 31 Euro eingestiegen, ging noch weiter runter bis auf ca. 20 Euro. Allerdings steht Daimler momentan wieder über

60 Euro. Den passenden Ein- u. Ausstiegszeitpunkt zu erwischen ist verdammt schwierig, aber Aktien sehe ich immer ein wenig wie Bundesschatzbriefe (kennst

du wahrscheinlich auch noch?), da kam ich auch sechs bis sieben Jahre nicht an mein eingesetztes Kapital.

erkennbar ist. Klar, an der Börse geht es um Kapitalvermehrung, aber wenn das eingesetzte Kapital nicht in der nächsten Woche dringend benötigt wird, kann ich

es nicht nachvollziehen, warum es nicht möglich ist, trotzdem ruhig und vernünftig miteinander zu kommunizieren.

Beim Wachstum nannte Westwing beim Call fürs erste Quartal ein Minus von -20%. Das ist nicht gut und natürlich ist es einigermaßen faktisch, denn letzter Tag vom ersten Quartal ist schon morgen. Aber die mutige Prognose bei Westwing kommt auch dadurch zustande, daß sie für den weiteren Verlauf weitaus besseres annehmen. Im zweiten Quartal eine Verbesserung von -20% auf 0% halten sie für möglich? Hm, aber sind dann die Lieferkettenprobleme und Inflationsszenarien direkt wieder vorbei? Hat das Wegfallen der Corona Maßnahmen keine Konsequenzen, immerhin wäre es das erste Quartal überhaupt komplett ohne Corona?

Fürs dritte Quartal erwartet Westwing ein Wachstum zwischen 0 und 20% und viertes Quartal 10-20%?

Westwing erwartet also wie in der ad hoc selbst dargestellt im zweiten Quartal eine deutliche Verbesserung.

Könnte alles hinhauen, aber man braucht schon Optimismus dafür. Aber die Prognose selbst ist viel zu breit, denn zwischen dem unterem Ende der Prognose und dem oberen, klafft ein gewaltiger Unterschied. Könnte also gut sein. daß viele Marktteilnehmer diese viel schlechter als erwarteten Zahlen nicht zum Anlass nehmen werden, hier direkt einzusteigen. Was nicht direkt sinkende Kurse zur Folge haben müsste, wohl aber nicht unbedingt steigende Kurse. Folglich würden sich andere Aktien eher zum Kauf anbieten. Dazu passend auch dieser Westwing Artikel:

https://www.lynxbroker.de/boerse/boerse-kurse/...en-lieber-nicht-denn

Übrigens die Prognosen bei der BVB Aktien sind viel einfacher. Dort werden von Borussia Dortmund, aber selbstverständlich auch von den Analysten, nur mittelprächtiges sportl Abschneiden vorausgesetzt, was direkt zur Folge haben muss, daß die Prognosen samt und sonders eine sehr geringe Bandbreite haben. Ein klaffendes Loch gab es bedingt durch Corona, das scheint aber jetzt vorbei zu sein.

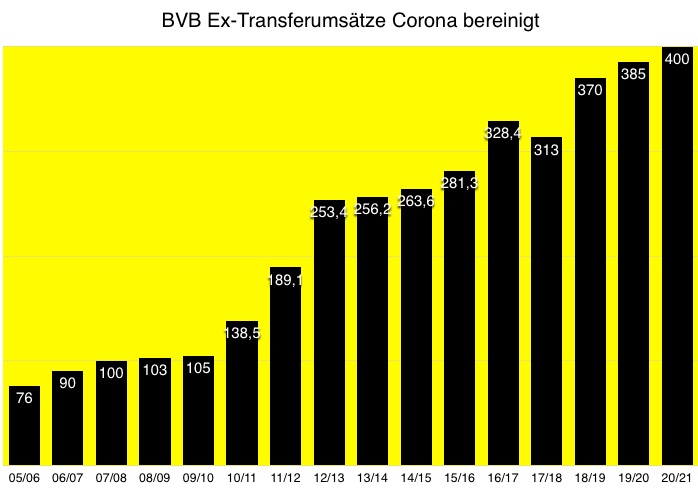

Lieferkettenprobleme, Energiepreise, Inflation, all dies hat weder auf die Umsatzprognose noch die Gewinnschätzung einen nennenswerten Einfluss. BVB wird ohne Corona und ohne besondere sportl Erfolge einen Rekordumsatz Ex-Transfers generieren, das wird einigermaßen unvermeidlich sein. Eine Wachstumsprognose von -12% wie jetzt bei Westwing, hat es beim BVB Ex-Transfers und Ex-Corona nie gegeben, im Gegenteil, in 15 von 16 Jahren gab es immer Umsatzsteigerungen. Diese wurden nicht etwas durch Einmaleffekte wie besondere sportl Erfolge verursacht oder Transfereinnahmen, sondern waren sehr zuverlässige, wiederkehrende Umsätze. Und diese Umsätze sind nicht etwa nur durch einzelne Sponsorenverträge gestiegen, sondern durch sehr langjährige Staffelverträge, wo die Einnahmen jedes einzelne Vertragsjahr steigen konnten. Bei den sehr wichtigen TV Einnahmen sind übrigens auch Staffelverträge mit steigenden Einnahmen vereinbart!

Angehängte Grafik:

ex-corona_jpg.jpg (verkleinert auf 73%)

ex-corona_jpg.jpg (verkleinert auf 73%)

Ein Minuswachstum für das Gesamtjahr bei -12% bei den unteren Prognosen ist klar unter den Erwartungen gewesen, aber diese untere Prognose würde man nur erreichen, wenn sich die Lage in den nächsten Quartalen deutlich verbessern sollte (Im ersten Quartal gab es ein Minuswachstum von -20%)

Verglichen mit der BVB Aktie ist das schon sehr drastisch. Hier gab es 16 Jahre ohne Einmaleffekt kein einziges Mal so ein großes Minuswachstum, noch nicht mal ansatzweise. Siehe Tabelle im obigem posting. Das Wachstum bei Borussia Dortmund ist 16 Jahre lang sehr konstant gewesen, einzig in 2017/18 hatte man -4,69% Minuswachstum, ansonsten 15 Jahre durchgehend nur Steigerungen. Ob der Ball gegen den Pfosten fliegt oder ins Tor, war völlig egal, ständig wird der spekulative Charakter bei Fussballaktien unterstellt, dies ist aber völliger Unsinn, denn natürlich kann sich die sportl Situation nicht 15 Jahre jedes Mal verbessert haben und zwar gar nicht.

Natürlich kann das nicht folgenlos für den BVB Aktienkurs sein. Dort gibt es teilweise auch heftige Konsolidierungen, aber das, was an Konsolidierung bei Westwing stattfindet niemals:

Westwing ging 2018 für 26 Euro an die Börse um direkt extrem zu konsolidieren, bis zum Tief im Jahr 2019 bei 1,80 waren es 93% Konsolidierung in einem Jahr!!! Mehr heftig geht nicht. Für so eine Konsolidierung brauchte Borussia Dortmund bei totaler Überbewertung im Jahr 2000 (wo alle Aktien drastisch überbewertet gewesen sind) und bei sehr anderem Manegement mit klarsten Fehlern, insgesamt 9 Jahre.

Dann kam Corona, die bei Westwing eine Kursexplosion wie aus 1001 Nacht brachte, sagenhafte +2900%

Aber das bedeutet eben auch, daß die Konsolidierung jetzt besonders extrem ist!

Hätte die BVB Aktie seit ihrem Hoch bei 6,90 so stark konsolidiert wie Westwing jetzt nbis 11,80, stünde sie jetzt bei unter 1,50. Das wäre völlig undenkbar!! In die BVB Aktie zu investieren, bedeutet einen weitgehenden Kapitalerhalt anzustreben für den Worst Case Fall. Die BVB Aktie notiert momentan mehrere hundert Millionen unter der Substanz, deswegen kann es zwar trotzdem runtergehen, ist ja Börse. Aber niemals so stark wie Westwing. Never ever!!!

Aber wenn man die kommenden Geschäftszahlen genauer unter die Lupe nimmt, kein einziger BVB Analyst nimmt dort Minuswachstum an. Nur allein der Verkauf von 55.000 Dauerkarten wird direkt für das beste erste Quartal aller Zeiten sorgen, denn die übrigen Umsätze sind in den Coronajahren klar gestiegen, sehr eindeutig sogar. Aber wenn es zu verhältnismäßig mittleren Transfereinnahmen kommen sollte, würde sich das Ergbenis ggü 2020/21 um unglaubliche 100 Mio verbessern können!

Jetzt könnte man meinen, das wüssten aber schon längst alle, das müsste doch alles längst eingepreist sein?

Mitnichten. Bei Westwing hätten vor 9 Monaten auch alle wissen können, daß das ganz große Wachstum in Nach-Coronazeiten vorbei sein müsste. Daß es also eingepreist sein müsste. Das war aber absolut überhaupt nicht der Fall, die Wachstums- und Gewinndaten gingen klar zurück und kaum jemand hatte das offensichtlich im Vorfeld längst eingepreist, wie es so schön heisst. Das würde aber bedeuten, daß bei der BVB Aktie die extreme Verbesserung in Nach-Coronazeiten auch nicht eingepreist sein muss.

Gehe mit deiner Analyse nicht konform aber Du hattest beide der Vorhersage der Aktienkurse bezüglich Hellofresh usw. als einziger Recht.

Das sollte man auch mal anerkennen finde ich.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Borussia Dortmund GmbH |

9 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: aramed, Eugleno, fws, guerla, halbgottt, Libuda, Jumer, rzwodzwo, WissensTrader