Perf. Vergleich - Gottt gegen den Rest der Welt

Seite 4 von 31 Neuester Beitrag: 28.06.25 22:58 | ||||

| Eröffnet am: | 17.12.21 10:01 | von: Baerenstark | Anzahl Beiträge: | 758 |

| Neuester Beitrag: | 28.06.25 22:58 | von: mexel | Leser gesamt: | 351.690 |

| Forum: | Hot-Stocks | Leser heute: | 170 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | | 5 | 6 | 7 | 8 | 9 | ... 31 > | ||||

Erstens der Kursverlauf an sich, die BVB Aktie befindet sich seit dem 23.11. in einer Seitwärtsbewegung, während andere in diesem Zeitraum 40% verloren.

Zweitens die Gründe für diese sehr unterschiedliche Kursentwicklung.

Der komplette E-Commerce Sektor wird extrem abgestraft, die schlechtere Performance ggü allen anderen Aktien und Indizes ist überaus auffällig. Aber warum?

Die neuen Inflationsprognosen nicht nur für die nächsten Wochen, sondern für die nächsten Jahre, sind nach meinem Dafürhalten der massgebliche Grund. Wachstumswerte werden deswegen abgestraft, während Substanzwerte relativ stabil bleiben.

In diesem Video werden die besonderen Auswirkung steigender Zinsen auf das DCF Modell thematisiert. Auch wenn der andere möglicherweise nicht alles davon komplett versteht oder dazu eine explizit andere Meinung hat, empfehle ich, dieses Video nis zum Schluß anzuschauen, die knapp 10 Minuten sollte man sich geben:

https://www.youtube.com/watch?v=x0AfKeKoak0&feature=youtu.be

beträfe aber nicht alle Aktien gleichermaßen, denn Wachstumswerte wären generell viel stärker betroffen, Inflationsrisiken würden eher steigen und zwar nachhaltig und die sowieso schon bestehende Lieferketten Problematik würde sich sogar dramatisch verschärfen können.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Borussia Dortmund GmbH |

dann hätte die BVB Aktie heute im Tief bei 2,36 stehen müssen.

Die BVB Aktie steht jetzt bei 3,95, sie müsste also weitere -40% fallen, um genau so schlecht performt zu haben wie Westwing

Im weiteren Verlauf könnte die BVB Aktie nochmals weitere 40% besser performen als Westwing, weil die BVB Aktionäre das bevorstehende Ende der Pandemie noch nicht eingepreist haben, kann man bestens jeden Tag in den dortigen Threads nachlesen. Dort geht die Pandemie bis zum St. Nimmerleinstag. Und natürlich, weil die BVB Aktie irrsinnig viel mehr unterbewertet ist als es Westwing jemals war. Es ist eine Unterbewertung nach Substanz, die Aktie notiert momentan unter dem Buchwert, bei mehreren hundert Millionen stillen Reserven.

Die These, Corona Gewinner würden monatelang schlechter performen als Corona Verlierer ist voll und ganz aufgegangen. Ich habe meine Westwing Aktie bei 38 Euro zu einem denkbar ungünstigem Moment bei 38 Euro verkauft (kurz vorher stand Westwing bei 54,35 und kurz danach bei 44 Euro) und mir von dem Geld die BVB Aktie gekauft. Die BVB Aktie performt seitdem ziemlich schlecht, aber dramatisch besser als Westwing, nur darum geht es hier.

Das sind ganz einfache unemotionale Fakten. Kleinstanleger Geschwurbel gab und gibt es hingegen bei den Westwing Aktionären, die nicht in der Lage waren, nach einem Kursplus von +2900% zu realisieren, nicht in der Lage waren, bei deutlich tieferen Kursen Gewinne abzusichern, nicht in der Lage sind, wenn man es dann schon so gründlich an die Wand gefahren hat, wenigstens einen stopp loss zu setzen.

Es wurde bei Westwing von fairen Aktienkursen zwischen 70 und 100 Euro nach DCF Modell schwadroniert, diese Thesen waren vollkommen haltlos und erinnerten an schlimmste Neue Markt Zeiten.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Borussia Dortmund GmbH |

https://aktie.bvb.de/content/download/2842/56127/...ssia_Dortmund.pdf

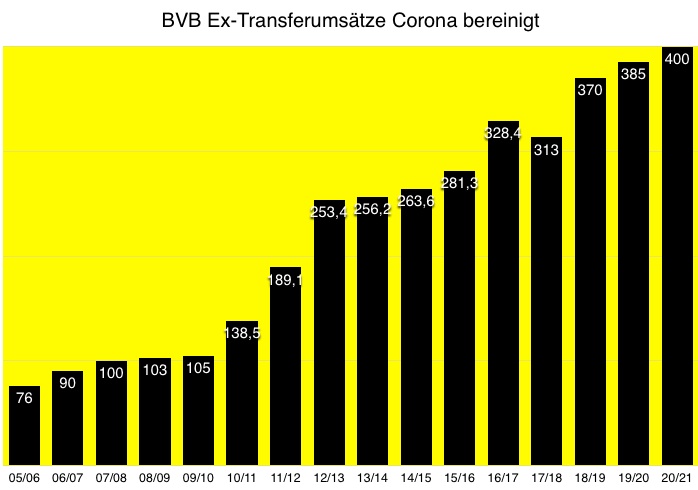

GSC Research erwartet für die kommende Saison ein Rekordumsatz von 405 Mio. Grund sind die extrem gestiegenen Sponsoren Einnahmen, dies sind langjährige und wiederkehrende Mehreinnahmen.

Die Ex-Transfers Umsätze bei Borussia Dortmund sind in 16 Jahren bis auf eine Ausnahme 2017/18 durchgehend gestiegen, wenn man Corona rausrechnet. Da GSC Research so wie alle anderen davon ausgeht, daß Corona in der nächsten Saison eine deutlich geringere Rolle spielen wird, würde das unmittelbar Rekordumsätze zur Folge haben müssen, übrigens völlig unabhängig von irgendwelchen sportl Erfolgen, BVB könnte nur mittelprächtig abschneiden.

Hier noch mal die Ex-Transfer Umsatz Tabelle, coronabereinigt:

Angehängte Grafik:

ex-corona_jpg.jpg (verkleinert auf 73%)

ex-corona_jpg.jpg (verkleinert auf 73%)

September gab. Aber wenn wir bei denn zahlen bei 5€ stehen bin ich mehr als zufrieden

Beide sitzen im Aufsichtsrat.

Insiderkäufe in dieser Größenordnung sind definitiv aufschlussreich

https://www.finanznachrichten.de/...mund-gmbh-co-kgaa-deutsch-022.htm

Direkt vor Corona wurde die BVB Aktie in den drei Spielzeiten 17/18, 18/19 und 19/20 zeitweilig jeweils über den damaligen Forbes Bewertungen gehandelt, dabei wurden hundert Millionen umgesetzt und die BVB Aktie wurde zeitweise sogar 100 Mio über der Forbes Bewertung gehandelt.

Dann kam Corona.

Jetzt wird die BVB Aktie über eine Milliarde unter der Forbes Bewertung gehandelt und die im Aufsichtsrat sitzenden Dommermuth und Geske sehen das eindeutige Kaufgelegenheit.

Wenn Ankeraktionäre so dermaßen viel aufnehmen, geraten diese Aktien in "feste" Hände, diese Aktien werden eben nicht schnell verkauft, auch nicht, wenn der Aktienkurs demnächst bei 5, 6 oder 7 stehen sollte.

Da Dommermuth zudem immer noch knapp unter der 5% Hürde investiert ist, wird sich der Streubesitz deswegen nicht verändert haben, denn für den Streubesitz gelten alle Aktien unter 5% Gewichtung.

Die BVB Aktie performt in den letzten zwei Monaten besser als der S-DAX, aber klar besser als diverse einzelne Aktien, so daß eine Rückkehr in den S-DAX könnte näher rücken könnte, falls die BVB Aktie tatsächlich bis zu den wäremeren Monaten eine kurzfristige Erholung haben sollte. Da der Leerverkäufer immer noch eine Million Aktien eindecken muss, halte ich das durchaus für denkbar. Wenn die BVB Aktie tatsächlich in den S-DAX aufgenommen werden sollte, würde das weitere Anschlusskäufe nach sich ziehen.

Ich bleibe bei meiner Marschrichtung, in dem Moment, wo erstmals wieder 81.000 Zuschauer kommen, werde ich meinen Investmentcase genauer überprüfen. Mein Investmentcase sieht vor, daß die BVB Aktie bei der CL Reform 2024/25 deutlich höher stehen müsste und daß der Corona Verlierer BVB Aktie auch kurzfristig deutlich besser performen dürfte als die sogenannten Corona Gewinner

Time will tell

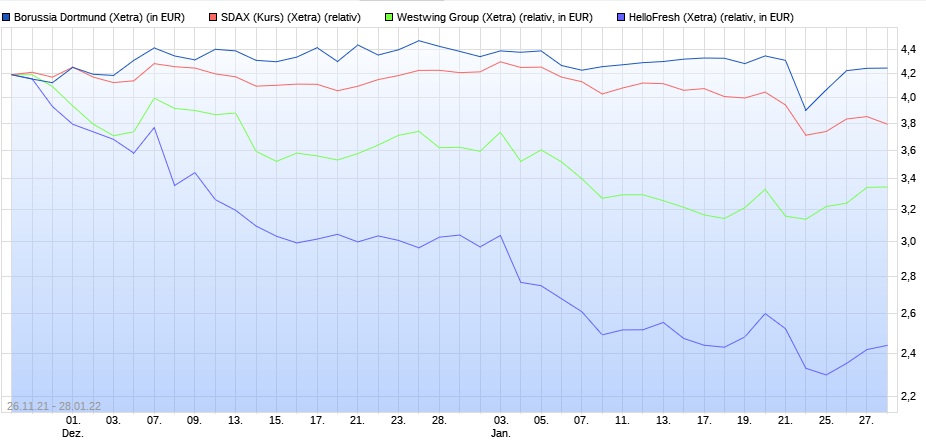

Seitdem sind aber sehr viele Aktien in crashartigen Szenarien regelrecht zusammengebrochen. Die BVB Aktie performt nicht nur besser als ausgewählte Einzeltitel, wie diese beiden E-Commerce Aktien aus diesem Vergleichsthread, sondern auch besser als der S-DAX.

Hätte die BVB Aktie in den letzten zwei Monaten so performt wie der S-DAX, stünde sie jetzt bei 3,80

Hätte sie wie Westwing performt, stünde sie bei unter 3,40

Hätte sie wie Hellofresh performt stünde sie sogar unter 2,50

Jeder kann ja in seinem Depot mal schauen, welche Aktien aus seinem Depot in den letzten zwei Monaten leicht im Plus sind, aus meiner watchlist performen in den letzten zwei Monaten alle Aktien klar schlechter als BVB. Es ist für mich ein wochenlanger sehr aussagekräftiger Trend!

Es deutet insbesondere nach diesen neuen heutigen Nachrichten für mich nichts daraufhin, daß sich an diesem Szenario der klar besseren Performance etwas ändern wird

Angehängte Grafik:

jpgbvbchart.jpg (verkleinert auf 55%)

jpgbvbchart.jpg (verkleinert auf 55%)

Hellofresh konnte sich zwischenzeitlich zwar erholen, das ist aber jetzt direkt wieder perdu, wie nicht anders zu erwarten

Halte es für einen fatalen Fehler eine Aktie hochzugewichten, die erkennbar deutlich schlechter als der Markt performt.

Über kurz oder lang könnte Hellofresh sogar aus dem DAX rausfliegen

Hellofresh 53,38 Euro -9,53 %

Westwing 19,890 Euro -3,07 %

BVB 4,288 Euro -0,56 %

Die sehr klar bessere Performance der BVB Aktie setzt sich also wie erwartet fort. Dennoch ist einiges daran bemerkenswert. Am 24.11. ist BVB aus der CL ausgeschieden, sehr schlechte Nachricht. Es kamen aufgrund der Omikron Variante sehr plötzlich wieder Geisterspiele, nachdem schon 67.000 Zuschauer kommen durften, auch sehr schlecht. Im Pokal blamabel gegen den Zweitligisten St. Pauli ausgeschieden.

Damit hat die BVB Aktie alles Klischees einer Fanboy Aktie übererfüllt, nämlich für alle, die dieses Investment als reines Fanboy Investment sehen, die Risiken bzgl Kursverlusten genau daraus ableiten und ansonsten nicht zu einer Fundamentalanalyse befähigt sind.

Die BVB Kuersentwicklung sieht aber bei allen diesen reichlich dümmlichen Klischees extrem anders als von den Fanboys erwartet aus. Am 23.11., also direkt vor dem CL Ausscheiden am 24.11. stand die BVB Aktie im Tief bei 4,25, dann folgten reihenweise schlechte Nachrichten und das Ergebnis ist, daß der Aktienkurs 0,00% runtergegangen ist. Es ist Fakt, Punkt.

Gleichzeitig sind die Märkte insbesondere bei Nebenwerten crashartig regelrecht implodiert. Und jetzt sind es nicht mehr nur die Nebenwerte, sondern auch sehr große Aktien wie Facebook oder Netflix. Beim E-Commerce Sektor ist die Tendenz weiterhin klar negativ, bei den Gesamtmärkten ist die Lage ganz klar angespannt und die BVB Aktie performt seit deutlich über 2 Monaten deutlich besser nicht nur als einzelne Aktien, sondern deutlich besser als die Indizes.

Es war mit monatelanger Ansage. Aber in dem Moment, wo wieder 81.000 Zuschauer im Stadion sein werden, wird der BVB Aktienkurs hochwahrscheinlich höher stehen und die Wahrscheinlichkeit für eine bessere Performance ggü quasi allen anderen Aktien wird auch in Zukunft weiterhin gegeben sein.

Wenn dann in der Sommerpause kein einziges Spiel gespielt wird, wird der Aktienkurs mit einer wahrscheinlichkeit von 98% weiter steigen, so wie in den letzten 12 Jahren mit Wahrscheinlichkeit 98%. Das Klischees, es wäre ein Problem, wenn der Ball an den Pfosten geht und insbesondere deswegen ginge man hier ein zu großes Risiko ein, wird jede Saison ad absurdum geführt, in den Threads ist es aber nach Jahrzehnten Diskussion immer noch nicht klar.

Ok, liebe Leute, dann gewichtet halt die Hellofresh extrem über, kein Ding, ist ja Eure Sache.

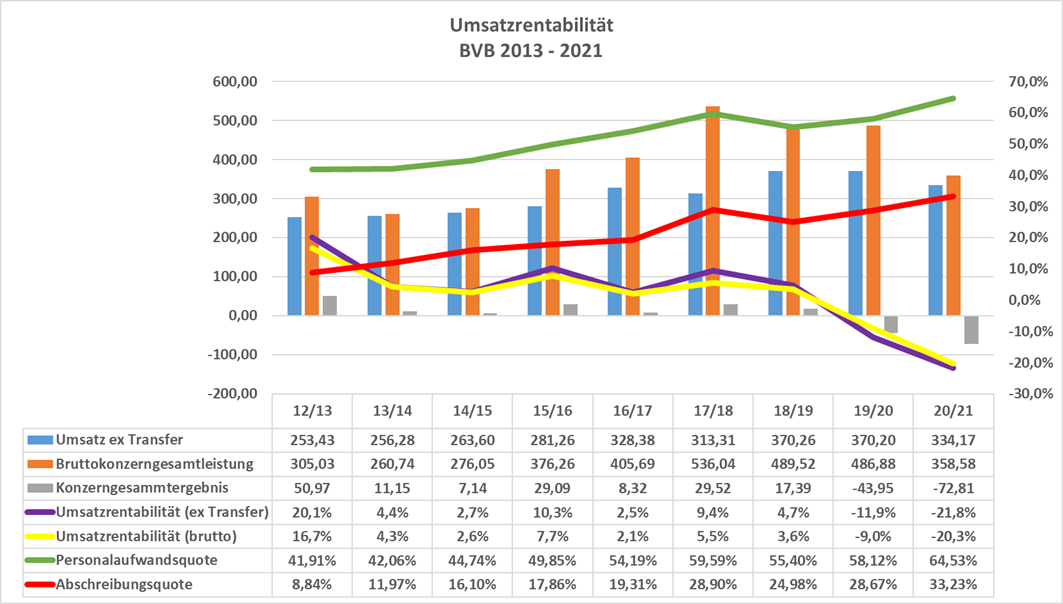

Wäre es fundamental nicht wichtiger zu wissen, wie es sich mit der Umsatzrentabilität verhält. Sollte man nicht auch wissen, wie sich der Umsatz (Ex Transfer) sowie das Konzertgesamtergebnis (also Umsatz mit Transfers) zu den eigentlichen "Kostentreibern" wie Personalkosten und Abschreibungen verhält. Was hilft es mir als Aktionär, wenn der Umsatz jährlich steigt, jedoch die Ausgaben proportional schneller wachsen als die Gesamteinnahmen?

Ich habe hier eine kleine Tabelle angefügt, mit den BVB Werten von 2013 bis 2021. Hier ist klar zu erkennen, dass bereits vor Corona-Zeiten die Ausgaben schneller als die Einnahmen angestiegen sind.

Optionen

| Boardmail an "David Yuan" |

Wertpapier: Borussia Dortmund GmbH |

Angehängte Grafik:

bvb_umsatzrentabilit__t_2013-2021.png (verkleinert auf 47%)

bvb_umsatzrentabilit__t_2013-2021.png (verkleinert auf 47%)

https://www.ariva.de/forum/...n-rest-der-welt-577855?page=2#jumppos54

Borussia Dortmund hatte in 2012/13 ein absolutes Ausnahmejahr, geprägt von Einmaleffekten durch sportl sehr besondere Erfolge und Toptransfers. Danach war die Umsatzrentabilität in allen Jahren bis Corona sehr solide, wie Du selbst in der Grafik gut veranschaulichst hattest. Diese Antwort ist lediglich eine Wiederholung, ich zitiere meine damalige Antwort auf Dich zum exakt gleichem Thema:

"Nehmen wir einfach mal Deine Tabelle. Das Jahr 2012/13 ist Mit CL Finale und Rekordtransfer ein Ausnahmejahr, was also für die zu ermittelnden Durchschnittswerte in Ex-Coronazeiten das Ganze zu sehr ins Positive verzerren würde. Also nehme ich für die durchschnittlichen Vor-Coronawerte Deine Ex-Transfers Zahlen der Jahre 2013/14 bis 2018/19 und komme auf eine durchschnittliche Umsatzrentabilität von 5,66 Ex-Transfers.

Du sagst, Zahlen über 5% wären solide, damit war BVB also jahrelang vor Corona mit durchschnittlich 5,66% solide, dies Ex-Transfers. Unter anderem deswegen wurden sogar Dividenden gezahlt, was für eine börsennotierte Fussballaktie in Europa ziemlich einzigartig ist.

Wenn Du das Ganze dann mit dem jeweiligen Aktienkursen vergleichst: 2013 stand der Aktienkurs im Sommer bei knapp unter 3 dann kamen jahrelang eben sehr konstant diese sehr soliden Zahlen komplett ohne besondere sportl Erfolge (verglichen mit den Meisterschaften und CL Finale) und der Aktienkurs stieg bis 10,45 in 2018, dazu die Dividenden. Wenn ich jetzt von Umsätzen bei künftig 400 Mio Ex-Corona und Ex-Transfers ausgehe und nicht von besserer Umsatzrentabilität, sondern "nur" einer ähnlichen wie vor Corona, dann müsste der Aktienkurs aus dieser Sichtweise sehr stark steigen. "

Die Antwort findest Du, wenn Du auf den obigen Link klickst, dem ist nichts hinzuzufügen, außer mein Hinweis auf die Analysen von BVB Analyst Hauck & Aufhäuser in seiner Erst Corverage, wo er Ex-Corona von einer stark verbesserten Personalkostenquote Ex-Transfers bei 53% ausgeht, was unmittelbar bedeuten würde, daß BVB bei irgendwelchen Transfers direkt wieder ähnlich hohe Nettogewinne generieren würde, wie in Vor-Coronazeiten.

Übergeordnet war auch netflix ein Corona Gewinner, deren Performance im Vergleich ist sehr schwach.

Corona Verlierer BVB läuft weiterhin, auch bei Marktturbulenzen, klar stärker als der Markt. Nach meiner Meinung wird sich das in den nächsten Monaten fortsetzen.

Umsatzrentabilität bei Borussia Dortmund

Dies ist wieder typisch für dich! Du suchst Dir die besten Werte von irgend welchen Jahren, und negierst die wahre Situation, schreibst dann dazu einen ellenlangen Kommentar, um vom eigentlichen Thema abzulenken.

Optionen

| Boardmail an "David Yuan" |

Wertpapier: Borussia Dortmund GmbH |