Schaeffler unterbewertet!?

Seite 224 von 395 Neuester Beitrag: 15.11.24 21:51 | ||||

| Eröffnet am: | 24.11.15 13:34 | von: MilchKaffee | Anzahl Beiträge: | 10.853 |

| Neuester Beitrag: | 15.11.24 21:51 | von: Frieda Friedl. | Leser gesamt: | 4.277.314 |

| Forum: | Börse | Leser heute: | 3.025 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 222 | 223 | | 225 | 226 | ... 395 > | ||||

Ich weiss schon,auch dann wirst Du uns allen hier erzählen wie rosig es doch aussieht um unseren vermeintlichen Kursvervielfacher lol...

Und Du wirst wie immer selbst den kleinnsten Fliegenschiss wie Deinen Bio Hybrid als potentielle Kurstreiber hinstellen...

Die Aktie wurde konsequent 3 mal über 8 euro abververkauft was für weiter anhaltende Schwäche spricht. Was ich mir natürlich nicht wünsche,denn Ich bin ja selber Aktionär hier.

schon witzig das die aussagen von anderen was ich zum bio hybrid in deren augen geschrieben habe sich wohl besser einpägen als tatsachen ...

habe nie davon geschrieben das der bio hybrid den kurs beflügeln wird.

Toleranz ist das Schmiermittel der Gesellschaft, auch hier im Forum.

Ich will hier Informationen über Aktien lesen, mich darüber austauschen. Punkt.

http://www.autonewschina.com/en/search.asp

Allerdings möchte ich hier darauf hinweisen das die ersten "Schlammbrocken" aus dem Lager der Schaeffler Fans geworfen wurden.

Als ich hier im November häufiger gepostet habe und mich kritisch zu Schaeffler geäussert habe wurde mir hier einiges an den Kopf geworfen

Von das ich lügen würde was Dinge angeht die ich über meinen Beruf erzählt habe , bis das ich offensichtlich ein basher bin der versucht den Kurs durch kritische Kommentare hier zu drücken.

Es gib hier in diesem blog nun mal fast ausschliesslich Poster die von Schaeffler überzeugt sind. Und die fühlen sich anscheinend schnell angegriffen wenn man zu oft negativ über Schaeffler redet.

Und ja sorry, es geht mir wie Marricks, ich bin absolut genervt von dem permanenten rosige Aussichten für Schaeffler hier verbreiten.

was vermutet ihr wie sie Ausfallen werden ?

Ich denke ja das man einen Umsatzwachtum von 4 % hin bekommt

das man weiterhin eine gute Marge um die 9 % schafft

und der Cash Flow zumindest für die Dividende reichen wird

zum Ausblick denke ich wird man sagen das es schwiriger wird einen guten Ausblick zu wagen da der Markt gerade sehr fremdgeteuert ist , die Politik pfuscht überall dazsichen und keiner weis wie hoch die Zölle in den kommenden Monaten sein werden.

Daher wird Rosenfeld vermurlich ähnlich wie Continental das auch gemacht hat eine Range angeben in der man sich bewegen wird .

Schätze da mal Umsatz zwischen 14,5 und 15,5 MRD dazu ein Marge von 8-9,5 %

Was alles absolut unspektakulär wäre , wäre da nicht der Kurs der neben dieses Werten stehen wird !

7,35 ! Was zur Hölle ! wenn es so kommt wie ich da oben geschrieben habe wäre der Kurs doch absolut lächerlich ?! stimmt ihr ( Schaeffler Kritiker ) mir da zumindest zu ?

Denn wenn man es schafft bei solch turbulenten Ausenverhältnissen wie Trump , china einbruch , Abgasskandal , Diesel verbote , Verbrenner verbannung aus schweden usw es schaffen sollte dennoch um 4 % zu wachsen .... das wäre doch allerhand oder täusche ich mich da ?!

weil wir uns da einfach im Rahmen von 7,5 % Dividende bewegen wenn man davon ausgeht das es jedes Jahr 55 cent geben wird

das ist für mich aber völlig unvorstellbar

entweder der Kurs erhöht sich drastisch oder aber die Dividende sink drastisch

das man über jahr 7,5 % divi auszahlt und der Kurs bleibt stabil dabei ist absolut unvorstellbar für mich

( wäre aber absolut genial für mich :) , einfach dann divi direkt wider investieren :) und nächstes Jahr noch mehr divi erhalten :)

Deswegen beteilige ich mich hier ja auch nicht mehr, lese aber ab und an, ob es mal eine neue Meinung gibt, überspringe aber mittlerweile Deine Posts.

Aber ich stell hier mal meine Schätzung ein und am 07.03. schauen wir mal, was daraus wurde.

- der chinesische Markt wurde überschätzt

- die deutschen Autobauer werden jetzt erst die Auswirkungen des Abgasskandals durchreichen, das kommt jetzt scheinbar erst richtig an.

ich wunderte mich schon die ganze Zeit, daß da nichts ankommt, aber mittlerweile stapeln sich ja die Autos ohne KBA-Zulassung, weil der Prüflauf nicht klappt.

Schau mal bei den Herstellern nach, es gibt nur noch leistungsschwächere Motoren und Automatikgetriebe (auch DK), die Schalter bekommen die Prüfläufe nicht hin.

Wenn sich VW jetzt erst mit Bosch beschäftigt (siehe Nachrichten heute) dann ist das doch skurril. Ich hoffe, Bosch findet eine Mail in der steht, daß sie das umsetzen sollen.

- einige Autobauer melden ca. 20 bis 25 % Stückzahl ab, das geht direkt an die Lieferanten

- die Gewinnerwartungshaltung von Führung und Investoren wird nicht erreicht werden, vermutlich sogar mit richtig Defizit.

Es kommt jetzt vermutlich auch noch ein wenig auf die schauspielerischen Qualitäten der Darstellung an, aber man wird an den Zahlen trotz der Abrundungen bei der Darstellungen sehen können, daß da ein größeres Gap zur Erwartungshaltung klafft.

Und warum Du Dir immer die Dividende als Rendite mit schöner Zahl ausrechnest: Die war bis gestern bei Leoni auch berechenbar, jetzt grad haben die aber oben auf den Bruchstrich für die Dividendenberechnung eine Null geschrieben.

Und selbst wenn die wieder bei 0,55 rauskommen sollte, die steht auf der falschen Seite der Bilanz für eine gute Bewertung der Kapitalsituation der Firma.

Es ist meiner Meinung nach mit noch mehr Druck und Wirbel (sowohl innerhalb dieser Firma, als auch Einflüsse von außen) zu rechnen.

Das wird jetzt nicht zu Deiner Sicht der Dinge passen, aber es kann mir egal sein, denn wenn Du Recht gehabt hättest, wäre der Kurs jetzt längst schon wieder zweistellig.

Zum Spaß empfehle ich mal den Thread zu Gerry Weber. Ich hab dort nix verloren, bin dort auch nicht aktiv, aber ich lese mir sowas immer mal durch, wenn eine Firma so auffällig genannt wird, wie die in den letzten Tagen. Nicht aus Häme, sondern weil mich einfach interessiert, wie denn so die Aktivisten agiert haben, wenn dann mal das Ergebnis feststeht.

Lies es selbst und vergleiche mit den Einträgen hier.

Ja sehe ich genauso. Falls keine noch schlechteren News kommen ist der Kurs zu niedrig, dann geht es wieder rauf.

Allerdings habe ich in den 25-30 Jahren die ich an der Börse Erfahrung gesammelt habe schon zu oft erlebt das den schlechten Kursen dann die schlechten News folgten und Kurse noch mehr zusammenbrachen. Das macht mich einfach vorsichtig. Natürlich gibt es auch genug Beispiele wo der Kursverfall übertrieben war und es danach wieder durch eine Normalisierung nette Gewinne gab. Ich habe aber einfach schon zuviele solche Katastrophen gesehen um zu hohe Summen auf solche Eunzelwerte zu setzen, das ist mir viel viel zu riskant. Falls das Risiko Eintritt hat man sein gesamtes Depot pulverisiert. Und wie Hungerleider mit dem Gerry Weber Beispiel aufführt, wenn man sich in der Retroperspektive dann so einen Blog anschaut, findet man genau das gleiche wie hier. In einem Blog finden sich hauptsächlich die Anhänger einer Aktie, damit habe ich einen starken Meinungs-Bias (Schieflage) die die Blogbeiträge in Richtung (zu) optimistischer Beiträge verschiebt.

Dazu kommt das ich ganz spezifisch für Schaeffler einige Einzelrisiken sehe die zu starken Einbrüchen (auch auf dem jetz schon sehr niedrigen Niveau) führen könnten.

Wohlgemerkt "könnnten". Ich bin selber noch investiert und hoffe das am 7.März nur die bisher schon bekannten schlechten Neuigkeiten + langfristier Ausblich auf niedrigere Margen wegen Elektro präsentiert werden und es dann wieder aufwärts geht. Aber das Risiko das eines dieser Risiken Eintritt und es dann nochmal richtig bergab geht ist mir zu groß um mich mit einer größeren Summe hier zu engagieren.

Beispiele für solche Risiken:

- pessimistischere Aussage zu langfristiger Margenreduktion durch Elektro als vom Markt erwartet (das Sie niedrigere Margen erwarten und sich 7 März dazu genauer äussern ist ja schon lange bekannt)

- China USA Handelskrieg immernoch nicht ganz vom Tisch

- Einbruch chinesischer Automarkt hält länger an als aktuell von Optimisten erwartet

- Unterschätzung China Automobilzulieferer als stark und schnell wachsende Konkurrenten (Daimler Einkaufschef hat z.B. in einem Interview auf die Stärke der Zulieferer dort hingewiesen und das Daimler wohl seinen Einkausanteil dort steigern wird....was dann logischerweise auf Kosten deutscher Zulieferer geht)

- Risiko das Umsatz leicht anzieht, aber Gewinn trotzdem > 20% einbricht (auch sowas geht, siehe Daimler)

....

Muss alles nicht so kommen. Treten keine der Risiken ein ist der Kurs zu niedrig und geht wieder rauf.

Aber in so einer Situation die Aktie als "auf jeden Fall unterbewertet und es geht auf jeden Fall wieder rauf und alles nur Leerverkäufer oder ähnliches"...da bin ich nun mal anderer Meinung

2020 etwas reduziert.

Schaeffler steht auf verschiedenen Beinen und engagiert sich stark in der Elektomobilität.

Bin in den letzten 2 Wochen mit einer größeren Posi drin und mein Horizont geht bis 12/2020 mit

einem Kurs von 16 €.

Die Dividende sehe ich bei 0,45 bis 0,50 € für 2018 und 2019

Die Lenktechnologie für selbstfahrende Autos hat Schaeffler zum richtigen Zeitpunkt gekauf tund

das wird sich in den kommenden Jahren auszahlen.

https://www.continental-corporation.com/de/presse/.../eckdaten-157312

man muss dazu noch sagen das bei Schaeffler im lezten Jahr das Industrie gescäft wieder angesprungen ist und dort höhere Wachstumsraten erzielt werden konnten ( zumindesit in Q1-Q3 )

Daher sehe ich eine Hiobsbotschaft wie bei Leoni absolut nicht auf Schaeffler zukommen ! Auch weil Loeni Probleme in Mexico hatt wellche sich nicht auf Schaeffler spiegeln lassen

Aber jeder ist seines (un)Glücks Schmid ,

Der Kurs von 7,35 beinhaltet ja gewiss schon eine sehr pessimistische Stimmung und schlechte Erwartungshaltung

Wenn man nun das Zeil knapp verpasst wäre das für mich immer noch kein Grund den kurs so tief anzusiedeln , da wenn das Zeil erreicht werden sollte hier einfach mal 7 % Dividende im Raum stehen

Aber leider müssen wir uns ja diesbezüglich noch ein wenig gedulden

Der murmelt nur immer das Dividenden-Mantra.

Conti hat übrigens irgendwann um 2009 (das genaue Jahr weiß ich nicht mehr, lässt sich aber nachschlagen) auch einfach mal die Dividende ausgesetzt, da entging sogar den Schaefflers die Dividende, die als Gesamtsumme beachtlich gewesen wäre.

Die hatten damals auch damit gerechnet.

Die realtisierten Gewinne aus vorherigen Trades mit dem Wert sind verpufft.

Keine Ahnung, was genau hier andere mehr wissen, als wir.

Alles andere als eine deutliche Dividendensenkung oder gar -streichung mit entsprechenden Zahlen und Ausblick würde mich in Anbetracht dieses Kursverlaufes überraschen. Aber ich lasse mich gerne überraschen. Wir haben gerade bei Ceconomy erlebt, wie gründlich sich da manche verschätzt haben; vermutlich auch reichlich "Profis". Auf sowas hoffe ich bei Schaeffler auch. Und falls es anders kommt baue ich den Bestand für die Dividenden kommender Jahre weiter aus.

Ich bin nach wie vor von diesem Unternehmen überzeugt und es wird ja bekanntlich die Zukunft gehandelt ;)

Optionen

| Boardmail an "hippeland" |

Wertpapier: Schaeffler AG |

Daimler hat gekürzt,Leoni komplett gestrichen.

Elring wird stark kürzen (wenn überhaupt gezahlt wird)

Es wäre vermessen anzunehmen die Dividende bei Schäffler wäre sicher.

Der Kurs steht nicht grundlos da wo er ist.Die Nachrichten die diesen Kursverlauf rechtfertigen werden folgen,denn wie selbst Nba wissen sollte läuft die Börse vorweg. Die Zahlen und Nachrichten belegen dann andchliessend nur den Kursverlauf.

Auf das Industriegeschäft würde ich mich nicht verlassen. Fast alle Zykliker sind eingebrochen,warum sollte sich ausgerechnet Schäffler dagegen stellen können?

Mal ein Blick auf letzten Freitag werfen was da kurstechnisch bei Aumann,Bilfinger,Leoni,Dürr usw los war... Das sagt alles!

Ich bin der Meinung, dass das Sentiment im Automobilsektor kaum schlechter sein kann. Auch deshalb halte ich das Risiko für einen Absturz a la Leoni für begrenzt. Schaeffler hat die (überarbeiteten) Ziele für 2018 erreicht, also erwarte ich auch keine Streichung der Dividende, sondern eine Dividende von max. 0,4€.

Quelle: https://www.handelsblatt.com/unternehmen/...-0hKLwZcnMKyUnUzEL9k4-ap2

Schnell lesen, noch ist der artikel frei zugänglich.

Wer sagt das. Bisher gab es 2018 zwei Gewinnwarnungen und Reduzierungen der Ziele und die Ergebnisse für Q4 stehen noch aus.

Woher willst du also wissen das Schaeffler die reduzierten Ziele erreicht hat.

Gibt in der Branche ja einige Beispiele die Ziele von Ende Oktober , Anfang November nicht geschafft haben weil der Einbruch des Automarktes November und Dezember sie kalt erwischt hat. Genau das gleiche könnte auch bei Schaeffler passieren.

Klar muss nicht. Falls Sie die reduzierten Ziele erreichen und der Ausblick nicht zu schlecht ist müsste der Kurs auch wieder ansteigen.

Allerdings fehlt mir der Optimismus warum ausgerechnet Schaeffler, die Umsatzdelle in China und Ende des Jahres auch Europa besser als andere weggesteckt haben soll?

Auch in der 2019-01-22 Kepler German Corporate Conference spricht Schaeffler von FY 2018 guidance confirmed.

https://www.schaeffler.com/remotemedien/media/...nce_presentation.pdf

Frage: Kann ein Unternehmen kurz nach Ende des Geschäftsjahres einen groben Überblick über den Verlauf des 4.Quartals haben?

Schaeffler hat in den vergangenen 2 Jahren jeweils Mitte, Ende Januar vorläufige Zahlen veröffentlicht. In diesem Jahr nicht, laut Schaeffler IR wäre zur Berichterstattung zu den letzten Q3 Zahlen kommuniziert worden dies nicht mehr zu tun. Ich habe mich mit dieser Aussage zufrieden gegeben ohne sie zu verifizieren. Man kann nämlich einfach bei Schaeffler IR anrufen, und soviel Vertrauen habe ich noch zu den Damen und Herren der IR. Sonst hätte ich das Ausbleiben der vorläfigen Zahlen als bedenklich betrachtet.

Frage: Wie wahrscheinlich ist es, dass ein Unternehmen am 22.01.19 bei Investoren Konferenz die Aussage trifft, FY 2018 guidance confirmed und dann einbricht wie Leoni?

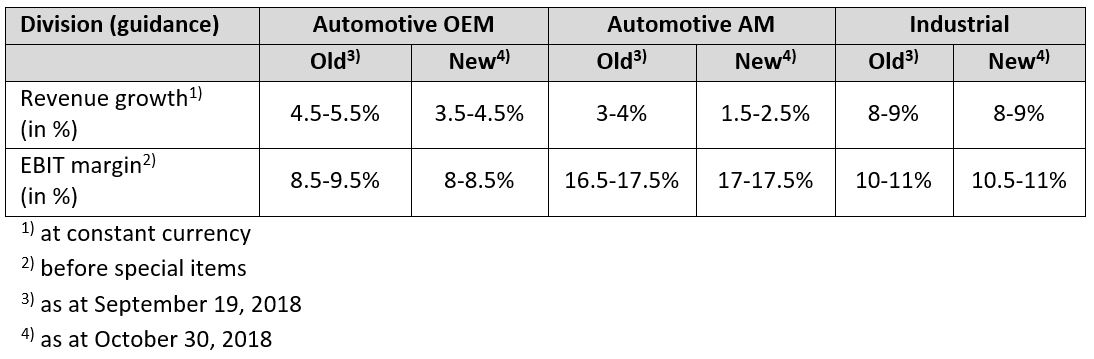

Hier noch einmal die guidance:

https://www.schaeffler.com/remotemedien/media/...elease_chart2_en.jpg

{kind=link}

Ich gebe aber gerne zu, das bei meiner Auslegung auch eine Brise Wunschdenken zu finden ist.

Einen schönen Abend.

https://www.finanznachrichten.de/...effler-auf-11-50-euro-buy-322.htm

Der Kurs ist ein Witz und das wissen auch ALLE!!! Insbesondere die letzten Insiderkäufer!

nun hat Michelin 4,1 % Wachstum erbracht bei kosntantem Gewinn

Also es gibt nach wie vor Unternehmen welche nicht völlig abloosen wie Leonie

und ich sehe das bei Schaeffler genau so , daher gehe ich wirklich davon aus das wir eine Divindende im Bereich des Vorjahres erhalten werden

und deer Kurs wenn dies Veröffentlicht wird auch wieder in Richtung 2 stelligkeit läuft.

Leoni war leider wieder gefundenes Fressen für die totalen skeptiker.