Potential ohne ENDE?

Seite 1696 von 1840 Neuester Beitrag: 14.08.25 18:53 | ||||

| Eröffnet am: | 18.03.09 22:22 | von: brunneta | Anzahl Beiträge: | 46.998 |

| Neuester Beitrag: | 14.08.25 18:53 | von: malotannen | Leser gesamt: | 12.291.187 |

| Forum: | Hot-Stocks | Leser heute: | 264 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 1694 | 1695 | | 1697 | 1698 | ... 1840 > | ||||

Würden die Twins vor 2024 (theoretisch) ohne Kapitalerhöhung freigelassen werden, müssten sie wegen des negativen CET1 sofort wieder unter Zwangsverwaltung gestellt werden. Ohne KE geht es also (auch die Schnelle) nicht.

Wenn Biden vor Nov. 2024, wo er vermutlich abgewählt wird, noch Geld aus den Twins rausschinden will, gibt es nur zwei Möglichkeiten:

1. Warrantsausübung (bringt der Regierung 50 bis max. 80 Mrd. $)

2. SPS-in-Stammaktienumwandlung (bringt der Regierung mindestens 100 Mrd. $)

Wer also Stammaktien besitzt, geht implizit eine Wette ein, dass (1) passiert, weil im Falle von (2) die Stämme auf wenige Cents fallen würden.

Was spicht für (1) und was für (2)?

Für (1) spricht, dass es für die Kapitalerhöhung "psychologisch" günstig ist, wenn die alten Stammaktionäre nicht gänzlich für dumm verkauft bzw. abgeledert werden. Denn dies schafft für die Zeichner der jungen Aktien mehr Vertrauen, dass sie später nicht selber komplett abgezockt werden. Alternativ ließe sich dies aber auch vertraglich regeln. D.h. die neuen Stämme würden sattelfeste Verträge erhalten, die das Prozedere bei künftigen Immo-Krisen klar festlegen und z. B. einen neuen NWS kategorisch ausschließen.

Für (2) spricht, dass die Regierung bis zu 50 Mrd. $ mehr aus der KE/Freilassung herausholt. Immerhin bis zu dem Doppelten dessen, was sie bei einer bloßen Warrantsausübung erhielte. Moralisch rechtfertigen kann Biden dies, weil er mit dem Geld "soziale Wohltaten" (Housing-Förderung) finanziert werden. Biden kauft sich davon ja keinen Cadillac. Außerdem wird das Narrativ, dass die Twins 2008 tatsächlich pleite waren und die Finanzhilfen der Regierung (SPS) ab 2008 "unverzichtbar" waren, ja mit aller medialer Gewalt aufrechterhalten. Das hat einen Grund!

Die Frage lautet somit: Was ist stärker? Anstand (Schonung der Altaktionäre) oder Gier? Die bisherige Vorgehensweise der Regierung, die im NWS gipfelte, macht mMn (2) wahrscheinlicher.

Aber drohen der Regierung dann nicht "wahnsinnige Klagen"? Sicherlich. Es ist dann praktisch eine Enteignung ohne Entschädigung. Allerdings bemisst sich - weil ja die "parteiliche" und der Regierung überaus wohlgesonnene US-Justiz das Sagen hat - die Schadenshöhe gemäß US-Recht aus der Differenz zwischen dem Kurs der Stämme kurz vor der KE (z. B. 60 Cents) und dem äquivalenten Kurs nach der KE (Kurs z. B. 5 Cents). Die alten Stammaktionäre erhielten gemäß dieser Rechnung somit 55 Cents Entschädigung. Und womöglich erst nach jahrelangen Rechtsstreits. Dann könnten sie ebensogut gleich jetzt verkaufen.

Was kostet die Regierung die Entschädigung dieser Kläger? Sie müsste eine Summe von 1,85 Mrd. Stücke (so viele alten Stammaktien von FnF gibt es) multipliziert mit 55 Cents (obige Differenz) "ausgeben". Das ist gerade mal 1 Mrd. $. Oder nur 1 % von den 100 Mrd. $, die die Regierung aus einem SPS-Swap bei der Freilassung gewinnt.

Selber bezahlen muss die US-Regierung diese Summe vermutlich ohnehin nicht, weil FnF in ihrer Bilanz bereits Rückstellungen über 5 Mrd. $ für Klägerentschädigungem (ggfs. durch Vergleich) vorgenommen haben (siehe 4. Briefvereinbarung von Jan. 2021).

Wenn das Geld sagen wir mal im Juli 23 dann frei ist benötigt es ja auch Zeit um die Gelder einzusetzen.

Ist Variante 1 und 2 in 6 Monaten umsetzbar?

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Der aktuelle Prefs Kurs wäre prädestiniert für ne ordentliche Summe.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

D.h. wenn Biden die 50 bis 100 Mrd. $ noch rechtzeitig vor seiner voraussichtlichen Abwahl im November 2024 einsammeln will, müsste er ziemlich bald aktiv werden. Er kann es aber erst, wenn die Entschädigungssumme aller noch offenen Rechtsstreitigkeiten auf unter 5 Mrd. $ gefallen ist. Je mehr Fälle abgewatscht werden, umso schneller geht es. Verluste vor Gericht sind in diesem Sinne nicht nur nachteilig, sondern wirken sogar beschleunigend.

# 378 Die JPS sind nicht verwässerbar, die Commons schon. Deshalb werden die Commons verwässert. Sie sind die Schwächsten im Bunde. Mit Glück ist es nur 1 zu 4 (Warrants-Ausübung). Mit Pech ist es extrem (SPS-Swap).

Viele bei IHub haben das noch nicht begriffen:

https://investorshub.advfn.com/boards/...sg.aspx?message_id=170887398

Wenn es nicht möglich ist die Prefs zu umgehen ist ~ 2,50 $ dann eher eine deutsche Eiche. Wo kann Biden & Co. die Prefs enteignen oder ist das zu 99% ausgeschlossen.

Das 1% können wir ignorieren - sicher ist nur der Tod.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Außerdem geriete dann der US-Immobilienmarkt und damit die US-Wirtschaft in schwere Turbulenzen.

Das ist das letzte, was Biden auf seine Kappe nehmen würde. Außerdem haben FnF die letzten Stresstests mit Bravour bestanden, so dass eine solche schwere Schieflage nicht einmal entfernt in Aussicht steht. Die Kredite in den MBS sind durchweg sauber, weil die FHFA notleidende Kredite regelmäßig an Hedgefonds verkauft.

Kaufe damit zum erstenmal F&F Prefs. Aber bei ~2,50 $ ist das doch sehr interessant.

Wissen tut man es ja nie, aber mein Bauchgefühl sagt mir das die Regierung gar nichts plant und wenn dann ohne Plan agieren wird aus der politischen Not heraus. Bei den Prefs ist die Sachlage klar.

Alles nur meine persönliche Meinung.

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Robert from Yahoo B.

https://investorshub.advfn.com/boards/...sg.aspx?message_id=170892771

deepl + edit

Ich denke, ein weiteres Problem, das die Freilassung verhindert, ist, dass die Entscheidungsträger der Regierung unsicher sind, ob:

1. Hat die Bundesregierung den klagenden Aktionären ihr Eigentum weggenommen, als sie den Net Worth Sweep durchführte? (Dies könnte schon morgen [A.L.: heute] entschieden werden mit einem "HaHa Aktionäre, ihr habt keine Eigentumsrechte während der Zwangsverwaltung - und Onkel Suggy kann sich bei der Beendigung der Zwangsverwaltung so viel Zeit lassen, wie er will, weil

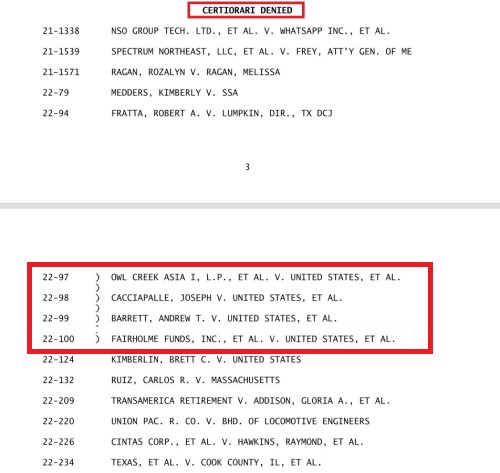

es der FHFA erlaubt ist, alles zu tun, was in ihrem besten [Eigen-]Interesse ist. D.h. Scotus lehnt die "Taking Clause" Petition for a Writ of Certiorari* einfach ab.)

------------------

* https://www.law.cornell.edu/wex/writ_of_certiorari

------------------

Weiteres Posting von Robert (5 Std. später):

https://investorshub.advfn.com/boards/...sg.aspx?message_id=170894043

Wenn SCOTUS der Petition stattgibt und die Entscheidung der unteren Instanz für ungültig erklärt wird, nachdem SCOTUS die mündlichen Argumente gehört hat, und das Rechtsmittel darin besteht, den klagenden Aktionären einen Prozess über die Frage der Takings Clause zu gewähren, bedeutet dies, dass wir endlich unseren Tag vor Gericht erleben werden, nicht mehr und nicht weniger.

Wenn der SCOTUS die Petition ablehnt, bleibt das Urteil der unteren Instanz bestehen, und irgendwo wird Karl Marx lächeln und denken: "Amerika, my kinda country wink !". Und das nur 100 Jahre nach der Gründung der Union der Sozialistischen Sowjetrepubliken!

In der Zwischenzeit bauen wir das Kapital weiter auf, zumindest auf dem Papier.

https://twitter.com/SCOTUSblog

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Keine Handlungsempfehlung

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

https://finance.yahoo.com/news/...jects-fannie-freddie-143342800.html

Könnte - mit reichlich gutem Willen - auch als Indiz gewertet werden, dass Biden die verbleibenden Prozesse schnell ad acta legen will, um die administrative Freilassung einleiten zu können.

Sind wir mit der Ablehnung heute unter den 5 Mrd Schadensersatzansprüche?

Optionen

| Boardmail an "s1893" |

Wertpapier: Fannie Mae Federal Nati |

Vermutlich waren da vorher schon.

Optionen

| Boardmail an "oldwatcher" |

Wertpapier: Fannie Mae Federal Nati |

Für die Regierung ist es im Zweifel das Bequemste (eine KE könnte ja auch in die Hose gehen, weil sich nicht genügend Zeichner für die jungen Aktien finden), NICHTS zu tun, die Moloche in der Schwebe zu halten und ihnen langsam beim Kapitalaufbau durch NWS-Pausierung zuzuschauen. Biden + Sandra Thompson sind bislang nicht gerade als erfolgreiche "Macher" in Erscheinung getreten.

Wir können daher nur hoffen (wie auch Tim Howard), dass Biden aus Geldmangel - und um politische Erfolge bei der Housing-Förderung vorweisen zu können - tatsächlich demnächst handeln wird.

Bei iHub überwiegen zurzeit die Pessimisten. Die große Frage ist, ob iHub hier als Kontraindikator gewertet werden kann. Die User dort lagen in der letzten Zeit fast immer falsch, auch vor Scotus 2021.

Angehängte Grafik:

fairholmes_cert_denied.jpg

fairholmes_cert_denied.jpg

Es dürfte also aller Voraussicht nach einer Wiederholung des im Dez. als mistrial endenden Jury-Prozesses wegen Schadenersatz infolge des NWS geben, vermutlich im 2. Quartal 2023. Und bei diesem Prozess könnte es pro JPS im Schnitt 2 bis 3 $ Entschädigung geben, und für Freddie-Stämme ca. 11 Cents. Fannie-Stämme nehmen nicht an dem Prozess teil.

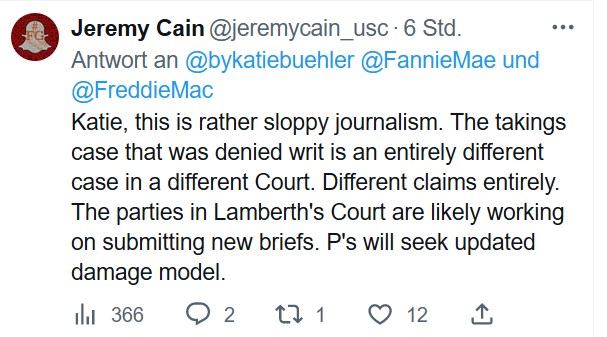

Der Tweet im Screenshot findet sich in diesem Thread von Katie Buehler. Katie hat die beiden Fälle fälschlicherweise in einen Topf geworfen, was J. Cain kritisiert.

https://twitter.com/bykatiebuehler/status/1612826339182055424

Angehängte Grafik:

2023-01-....jpg (verkleinert auf 84%)

2023-01-....jpg (verkleinert auf 84%)

Die Anwälte hatten im Dezember, nachdem Lamberth drei von vier Schadensmodellen gestrichen hatte (nämlich die drei mit den höchsten Entschädigungen), beim Antrag für das vierte einen Formfehler gemacht und bei der Korrektur eine Frist versäumt. Die Summe könnte sich bei der Wiederholung des Prozesses somit erhöhen. Bis zum Doppelten der vorherigen Schadenssumme sind drin, wenn ich mich recht erinnere. Das wären dann 4 - 6 $ pro JPS. Trotz dieser Zahlung würden die JPS weiter im Depot bleiben, und sie haben immer noch Aussicht auf 25 $ (evtl. abzgl. kleinem Haircut) bei KE/Freilassung.

Aber man sollte sich hier wirklich nicht zu früh freuen. Es wäre der erste Prozess in 14 Jahren, der tatsächlich gewonnen würde.

Womöglich legen die Klägeranwälte bei der Jury-Prozess-Wiederholung aber auch erneut die drei höheren Schadensmodelle vor. Das höchste sah 25 $ Entschädigung plus 6 % Zinsen p.a. ab 2012 vor.

(Ironie)

Vermutlich kann dem Verwaltungs-Termitenhaufen bei F&F niemand mehr beikommen. In den letzten 14 Jahren haben sich unzählige Beamte hier eingegraben und verteidigen Ihre Stellungen. Es bleibt dann wahrscheinlich in den nächsten Jahren alles so wie es im Moment ist.