Obacht Freunde: MUEHLHAN geht steil!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Give AG |

Wäre also KGV von 9,3 und DIV-Rendite von 3,9-4,2%.

Buchwert zudem bei etwa 3,7 € pro Aktie. Das ist auch mein Kursziel.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Give AG |

Die Zahlen sind wieder top und zeigen einen langfristigen stetigen Aufwärtstrend.

Das Kursziel von @Katjuscha sehe ich genauso.

Warum ziehen die Kurse nicht signifikant an?

Seit Mitte 2017 bewegen wir uns seitwärts. 2018 war es ganz krass, als der Kurs quasi auf 3Euro klebte

Meiner Meinung nach ist ein wesentlicher Punkt die aktuelle Aktionärsstruktur.

(GB 2018 und GB2017 verweisen auf die Version 2016 https://www.muehlhan.com/fileadmin/user_upload/...lhan_GB_2016_de.pdf )

Der Freefloat sollte mittlerweile bei unter 30% angelangt sein. In den Zahlen auf Ariva ist der Eigenbestand noch nicht berücksichtigt, der nun bei fast 3% liegt

(per 12-2016 waren es 1.5%, zusätzlicher Aktienrückkauf in 2018/2019 +1.4%)

Wenn ich mir zusätzlich die Gesichter auf der HV in Erinnerung rufe, dann sind mMn sehr viele dabei, die Buy&hold betreiben. Also ebenfalls kein "Freefloat".

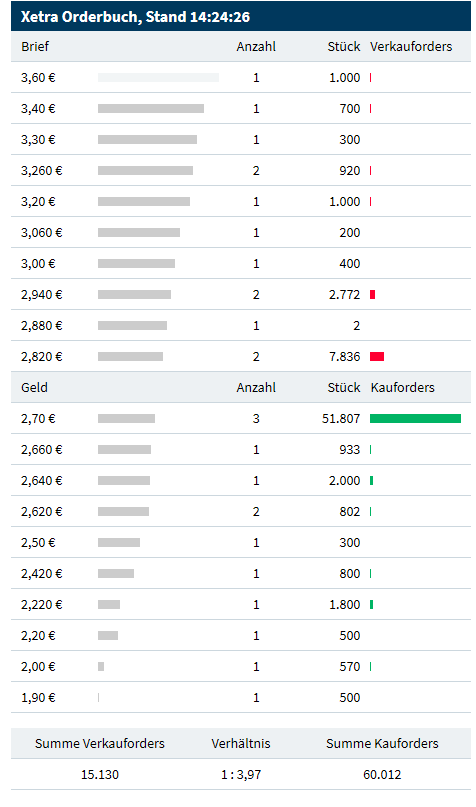

Die gehandelten Stücke auf Xetra kommen seit 1 Jahr kaum über 100.000 Stücke im Monat rüber.

D.h. wir haben auf der einen Seite kaum Nachfrage (für große Investoren uninteressant) und auf der anderen Seite kaum Angebot ( das Orderbuch geht mit überschaubarer Anzahl bis 4,00 Euro).

Was folgt für mich daraus?

typisches Buy&hold invest. Sehr langer Atem notwendig. Bei Rücksetzern unter 2,60€ nachkaufen. Bei Sprüngen über 3 Euro reduzieren. Dynamik wird man hier auch in Zukunft nicht erwarten können. Es sei denn, es kommt mal wieder eine Großauftragnachricht rein..

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Give AG |

Denke aber unter 2,6 € ist das Risiko begrenzt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Give AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Give AG |

Ich geh nun davon aus, dass man im Gesamtjahr sogar über der 11 Mio € Ebit-Grenze liegen wird. In Q3 hat man das Ebit von 3,3 Mio auf 4,1 Mio € gesteigert und liegt nun nach 9 Monaten schon bei 8,6 Mio € (6,8 Mio Vorjahr).

Am Jahresende waren es 2018 dann 10,1 Mio €. Wird das Q4 ähnlich wie im letzten Jahr, würde das auf 11,9 Mio € Ebit und 286,5 Mio Umsatz hinauslaufen, aber ich geh erstmal konservativ von 11,2-11,4 Mio Ebit bei 282-285 Mio Umsatz aus.

Das wäre bei aktuell 53 Mio € MarketCap also

KUV von 0,19

Ebit-Multiple von 4,8

KGV von 9

KBV von 0,75

Mal sehn, ob man auch die Dividende erhöht. Bleibt sie unverändert, wären es 3,65% Rendite. Ich könnt mir aber auch vorstellen, dass man sie auf 11-12 Cents anhebt. Dann läge man bei 4,0-4,4% Rendite.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Give AG |

D.h. der Wert wird wahrscheinlich nie sexy werden, aber heißt das im Umkehrschluss, dass es was für die Defensive im Depot (schwankungsärmer, zuverlässige Dividenden, etc.) wäre? Natürlich abhängig von der Entwicklung der Zahlen.

Was sind ggf. die Kritikpunkte des Marktes?

Vielen Dank für deine mögliche Einschätzung

1. Die illiquide Aktie. Es geht halt kaum was auf Xetra um. Das schreckt viele Anleger ab. Allerdings werden in Foren oft viel illiquidere Aktien empfohlen, und da stört sich auch niemand dran. Im Vergleich zur fundamentalen Unterbewertung daher mittlerweile für mich auch kein allzu großes Argument mehr. Bei KGV von 12-13 vor 1-2 Jahren konnte ich das noch nachvollziehen, aber jetzt bei KGV von 8-9 und ordentlicher Dividende?

2. Eine generelle Konjunkturabhängigkeit, die man nicht wegdiskutieren kann, wobei Muehlhan sich da bei der Umstrukturierung ja besser aufstellen konnte, wo man sich von zu risikoaversen Regionen trennte. Mal davon abgesehen gehen derzeit durch die Beruhigung im Handelsstreit die ganzen Zykliker steil, die nicht mal wachsen und die zweistellige KGVs, sogar aus der Autobranche. Daher finde ich Muehlhan in der Frage doch arg stiefmütterlich behandelt. Man preist ja hier schon ein, dass in einer normalerweise 1-2 Jahre anhaltenden Baisse auch mal eine Gewinnhalbering geben könnte. Aber so weit sind wir ja eh noch lange nicht. fakt ist, Muehlhan wächst derzeit 10%, steigert die Margen und ist extrem günstig bewertet. Zudem hatte man noch einen steuerlichen Sonderfaktor im 1.Halbjahr, ohne den der Überschuss noch höher wäre.

Ob du dir Muehlhan als Defensivinvestment ins Depot legen kannst, hängt auch von deinem Zeithorizont und deiner Psyche ab. Ich kann Kursschwankungen in einer Rezession ja natürlich nie ausschließen, aber gemeinhin gegen Rezessionen bzw. Börsenbaisse meist nur 1-2 Jahre. Wer das aushalten kann, der kann auch die (ja noch nicht mal ausgemachte tiefe Rezession) auch einfach aussitzen und über 5-6 Jahre hinweg halt die 4% DIV-Rendite mitnehmen, und wenns gut kommt in guten Jahren dann auch mal zu 4 € die Aktie verkaufen, wo sie meiner Meinung nach jetzt schon hingehört. Aber das kann man ja schlecht herbei reden. Wäre für mich aber der faire Wert des Unternehmens. Entspräche einem KGV von 13, einer FreeCashflow-Multiple von etwa 15, ein KBV von 1,1 und DIV-Rendite von 2,8-3,0%. Wäre in dem Zinsumfeld für meinen Geschmack eine normale Bewertung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Give AG |

Vor allem auf den zweiten Punkt stützt sich meine Frage, ob es tatsächlich ein defensiver Wert sein kann. Aufgrund der Konjunkturabhängigkeit und der aktuellen Befürchtungen hinsichtlich Rezession sucht niemand eine solche Aktie, erst recht nicht wenn kaum Handel stattfindet. Auf der anderen Seite verkauft auch niemand.

Wahrscheinlich hätten solche Zahlen und auch die des vorletzten Quartals vor 1-2 Jahren ganz andere Bewegungen ausgelöst.

Günstige Bewertung und positive Entwicklung sollten die Konjunkturabhängigkeit aufwiegen. Kommt die ordentliche Dividende hinzu.

Mal weiter überlegen :-)

Und diese Zykliker sind erstens viel risikoreicher, was die Bilanzen oder die Branche angeht (der ganze Autosektor, Chemie, Stahl etc), und zweitens sind sie auch bereits höher bewertet als Muehlhan, sowohl nach Substanzkennzahlen als auch nach Ertragsmultiplen.

Also wieso soll Muehlhan nicht steigen, wenn rundherum alles steigt, sogar die schwerfälligen Dax- und MDax-Aktien in zyklischen Branchen?

Eigentlich müsste Muehlhan sogar wesentlich gefragter sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Give AG |

Das sind fast 5% des Streubesitzes.

Offenbar kann man sich bei 2,8 € einigen. Manche Anleger haben nach den Jahren die Geduld verloren und wollen nur noch raus. Bisher waren dafür aber die Umsätze bzw. die Nachfrage zu gering. Das scheint sich nun zu verändern. Irgendwer ist bereit bei 2,8 € diese ganzen Stücke aufzunehmen. Gutes Zeichen für meinen Geschmack.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Give AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Give AG |

Angehängte Grafik:

muehl.png

muehl.png

1. aus charttechn. Sicht

2. aus #1634 von Kat

Die Branche ist zwar nicht so spannend. Jedoch klettert der Wert > 3,10 dann kann es auch schnell

noch höher gehen. Bin mit an Board.

Übrigens: kein Stück meiner gestern erworbenen Anteile gebe ich kurzfristig wieder her. Immerhin muss man ans Alter denken. ;-) Irgendwie habe ich das Gefühl, dass für sehr lange Zeit die 3 nicht wieder unterschritten wird.

Happy Trading, und allen ein schönes Wochenende