NEL, der Wasserstoffplayer aus Norwegen

Gewinn je Aktie von 0,06 Norwegischen Kronen. Experten hatten mit einem Verlust je Aktie in Höhe von 0,048 Norwegischen Kronen gerechnet, (Vorjahr lag das EPS bei -0,403 NOK).

Umsatz im ersten Quartal 213 Millionen Kronen, (Vorjahr 157,0 Millionen NOK)

Die Erwartungen der sogenannten Analysten, die bei 257,4 Millionen NOK lagen, interessieren mich insofern nicht. Auf Stimmungsmache kann ich verzichten, nur was Nel zeigt ist wichtig!

Optionen

| Boardmail an "TheCat" |

Wertpapier: Nel ASA |

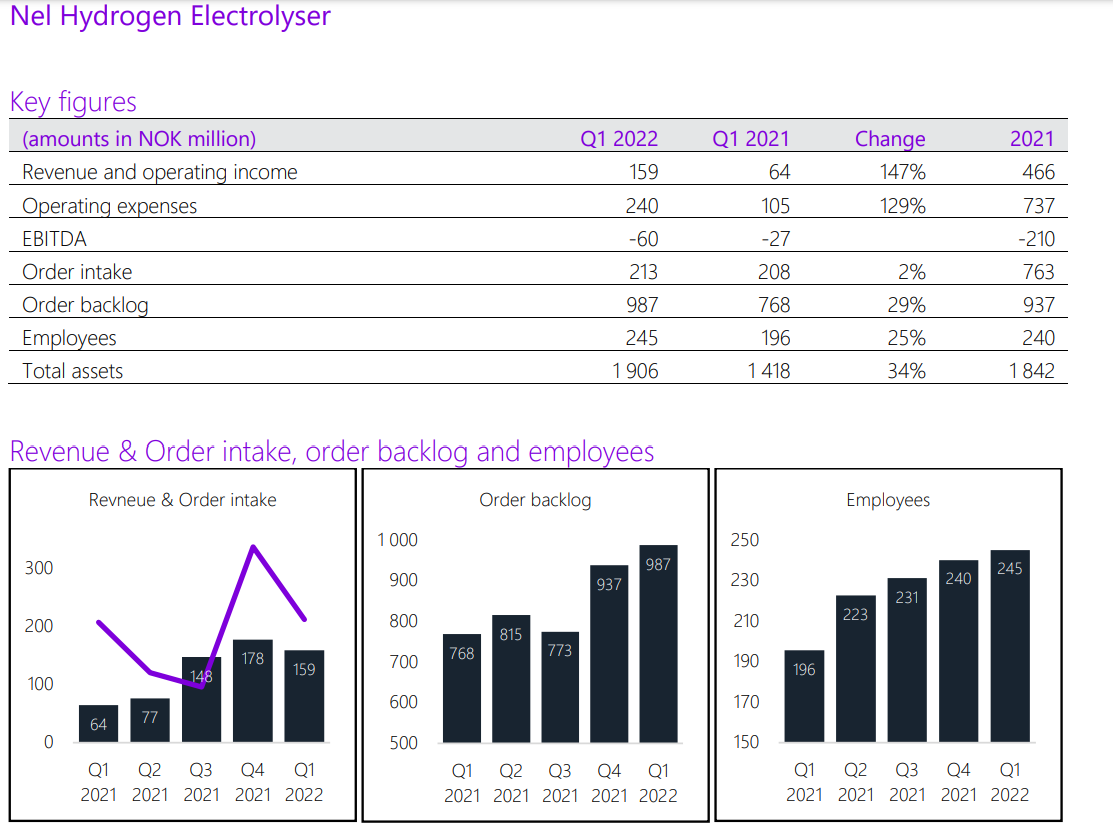

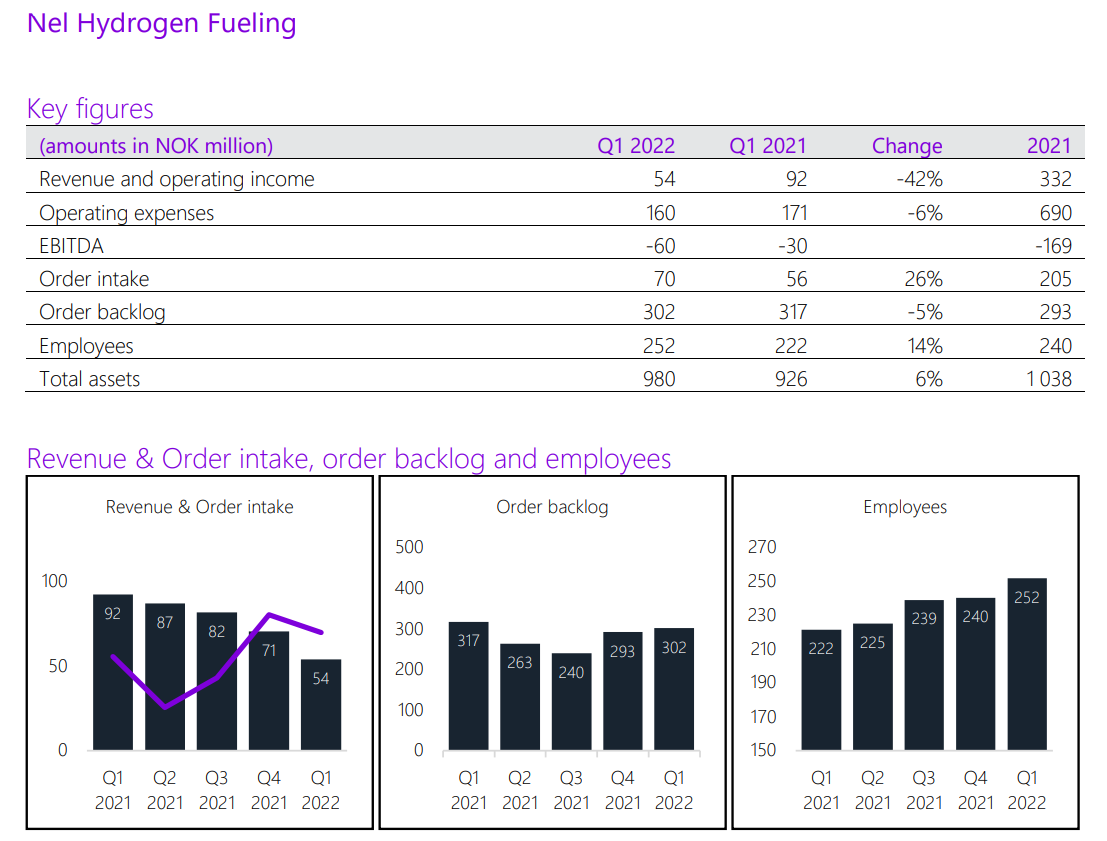

Die Zahlen im operativen Geschäft sind nicht gut. Kosten explodieren und das Geschäft Fueling ist sogar rückläufig.

Ziemlich unterirdisch das Zahlenwerk, aber Hey ... Lokke hat die Kasse voll mit massiver Verwässerung der Aktienstruktur.

Optionen

| Boardmail an "franzelsep" |

Wertpapier: Nel ASA |

Der "Gewinn" entsteht (Mal wieder!) durvh eine Kapitalerhöhung aus dem März. Privat platziert wurden 100 Millionen neue Aktien, deren Erlös in die guv einfließt.

Man hat nichts anderes gemacht, als eine weitere kursverwässerung mit der x-ten Kapitalerhöhung.

ebitda dadurch auch noch stärker im Minus als zuvor.

Der Laden überlebt nicht, ohne immer wieder neue Aktien auf den Markt zu schmeißen. Deswegen geht's auch seit 1,5 Jahren nur abwärts.

Moderation

Zeitpunkt: 11.05.22 10:56

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.05.22 10:56

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Leider ist das Marktumfeld momentan sehr schlecht, sonst würden wir heute ganz andere Ausschläge sehen. Wer auf fallende Kurse setzt wird wie immer alles schlecht reden...

Optionen

| Boardmail an "TheCat" |

Wertpapier: Nel ASA |

Bzgl. NKLA ist Lokke ein riesiger Blender. Hier wird der Kleinanleger mal richtig verarscht und hingehalten.

#Electrolyser

Optionen

| Boardmail an "franzelsep" |

Wertpapier: Nel ASA |

Angehängte Grafik:

screenshot_4.png (verkleinert auf 45%)

screenshot_4.png (verkleinert auf 45%)

Optionen

| Boardmail an "franzelsep" |

Wertpapier: Nel ASA |

Angehängte Grafik:

screenshot_5.png (verkleinert auf 46%)

screenshot_5.png (verkleinert auf 46%)

Moderation

Zeitpunkt: 11.05.22 10:57

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.05.22 10:57

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Ob das nachhaltig ist, werden die folgenden Quartale zeigen. Es stehen noch große Investitionen für das erforderliche Wachstum an (bei der zu erwartenden H2 Nachfrage). Fabriken entstehen nicht über Nacht. Man sollte Nel deshalb auf Sicht von ein paar Jahren im Focus haben.

Entscheidend wird sein, wie die Nachfrage nach H2 sich weiter entwickelt. Vor allem langfristige staatliche Aufträge können hier für Planungssicherheit sorgen. Wenn Nel dafür zusätzliche Produktionsstandorte installiert, bin ich gespannt zu welcher Größe das Unternehmen kommt.

Optionen

| Boardmail an "TheCat" |

Wertpapier: Nel ASA |

Schaut euch mal den Verlust an echt üble Zahlen

Die skandinavischen Brokerhäuser mit Ihren vergangenen Analysen lagen richtig. Diesen Fehler muss ich mit tatsächlich eingestehen. Schauen was die Zukunft bringt heißt es jetzt. In diesem Sinne ... gutes Gelingen.

Optionen

| Boardmail an "franzelsep" |

Wertpapier: Nel ASA |

Moderation

Zeitpunkt: 11.05.22 10:58

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 11.05.22 10:58

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Würde mich nicht wundern wenn es bald einen Reverse Split gibt dann sind die kleinen Aktionäre am arsch. Wer Aktien hat sollte denen mal die Meinung sagen auf der Haupt Versammlung.

Warten wir mal das nächste Quartal ab mit der neuen Fabrik kommt wieder mur höhere Verluste raus wird das dann leider nix.

Das Gen die eine Umsetzungskompetenz eines Managers ausmachen, sind bei Lokke definitiv nicht enthalten. Er mag ein Wasserstoff - Visionär sein, ein philosophischer Denker... aber sicher kein unternehmerischer Macher. Dieser Umstand kostet Nel Jahre und hohe Verluste von Marktanteilen. Und das in einem Wachstumsmarkt. Ein Drama.

Ich persönlich werde aus diesen Zahlen keine Handlungsbedarf ableiten, schon deshalb nicht, weil das Drama ja schon passiert ist mit allen Konsequenzen auch was den Kurs betrifft.

Nel hat nach wie vor unglaubliches Potential und kann noch immer das Ruder in kürzester Zeit rumreissen. Kürzester Zeit weil die Bonität geschaffen ist. Insofern ist mir die Formulierung der Produkionserweiterung ein Gräuel. Man könnte mindestens 3 GW finanzierten und verkaufen...und stottern etwas von minimalistischen 500 MW...deren Standort man sich offen lässt. Bitte wo ist hier der mittelfristige Businessplan?? Da frag ich mich schon, ob hier ein Kaufmann das Sagen hat, oder ein egozentrischer Philosoph der Sonne folgt? Mit solchen Aussagen tut man sicher keinen Gefallen.

Ich hoffe der "Neue" wird die notwendigen Schritte machen und Fakten schaffen. Denn eines ist klar. Nel ist noch immer technologischer Vorreiter und hat die richtigen Produkte. Eine Eigenschaft die mit der ausreichenden Bonität, wie wir sie bei Nel auch vorfinden ein Initialzünder sein kann.

Bei meiner ganzen Kritik möchte ich aber schon auch nicht unerwähnt lassen, dass die Rahmenbedingungen selbstverständlich unglaublich schwierige sind und wie in vielen anderen Bereichen entsprechenden Einfluss auf den Kurs nehmen. Dafür kann auch ein Lokke nichts dafür.

Im Ergebnis bleib ich zuversichtlich, dass die enorme Marktentwicklung die Versäumnisse mittelfristig kompensieren kann und noch mehrere Chancen des Durchbruchs kommen werden. Man sollte auf jeden Fall einen zeitlichen Horizont von 5 Jahren mitbringen, wenn man hier im größeren Stil Kassa machen möchte.

Euch einen schönen Tag und einen in Zeiten wie diesen einen kühlen Kopf.

Borntofly

Optionen

| Boardmail an "borntofly" |

Wertpapier: Nel ASA |

Bzgl. der letzten KE bist du mich einmal "angegangen", dass die Shorts hier nicht mit an Deck waren. Dem widerspreche ich Dir heute noch. Welches "seriöses" Haus zeichnet in diesem Marktumfeld und geht dieses Risiko bei Nel ein. Kursverlauf nach KE erschreckend, jedoch auch dem Marktumfeld geschuldet. Die Zeichner hatten keine lange Absichten mit Ihren Anteilen. Dem Lokke war es egal wer zeichnet.

Hier tummeln sich manchmal Gestalten rum, denen muss man einfach mal Kontra geben. Dieses blumige Geschreibsel stinkt.

@born, Danke für Deine ehrlichen Worte.

Optionen

| Boardmail an "franzelsep" |

Wertpapier: Nel ASA |

Man rutscht immer tiefer ins Minus und kann sich auf weitere ständige Kapitalerhöhungen einstellen. Das Unternehmen ist extrem unproduktiv und erhöht die Verluste immer weiter.

Das ist wie ein Eimer mit Loch, wo du immer nachgießen musst.

Ist mir ein Rätsel wie man hier operativ Gewinne erzielen will. Im Prinzip musst du die Verkaufspreise der Produkte verdoppeln um kostenneutral zu arbeiten.

Damit wärst du aber weg vom Markt.

Keine Ahnung, wie man das schaffen will. Es gibt einfach zuviel Konkurrenz und Zuwenig Marge im Segment.