Mutares stocksolide - hebt aber trotzdem ab!

Seite 208 von 249 Neuester Beitrag: 13.08.25 09:12 | ||||

| Eröffnet am: | 18.03.15 16:38 | von: Impressor | Anzahl Beiträge: | 7.216 |

| Neuester Beitrag: | 13.08.25 09:12 | von: schrmp1978 | Leser gesamt: | 3.126.009 |

| Forum: | Hot-Stocks | Leser heute: | 2.063 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 206 | 207 | | 209 | 210 | ... 249 > | ||||

Bei heutigem Kursanstieg um 4% und einer Mindestdividendenrendite bei meinem EK von knapp 9% habe ich auf die neue Anleihe verzichtet und glaube, mit der Aktie mehr Chancen zu haben.

Die Kursschwankungen der Aktie nutze ich mit einer kleinen Tradingposition. So kann man dem auch noch etwas Positives abgewinnen. Ruhiger schläft man aber mit den Anleihen.

Aber wenn es immer nur nach unten geht denke ich langsam echt über ne Umschichtung nach :-(

Optionen

| Boardmail an "Armasar" |

Wertpapier: Mutares SE & Co KGaA |

Angehängte Grafik:

screenshot_2024-09-25_at_13-34-....png (verkleinert auf 55%)

screenshot_2024-09-25_at_13-34-....png (verkleinert auf 55%)

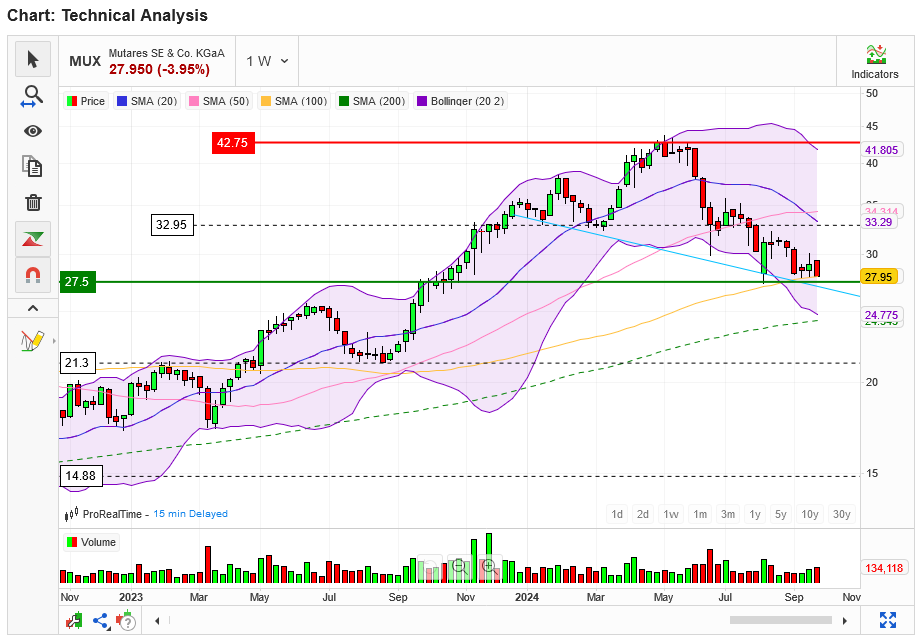

Man hätte bei 33 raushehen müssen, als das auch schon bekannt war und der kurzfristige Aufwärtstrend nach unten verlassen wurde.

Ich glaube auch, dass es noch weiter runter geht, bleibe aber trotdem drin, weil es langfristig aufwärts geht und wir in dem Trend an der Untergrenze der Schwingweite sind.

Optionen

| Boardmail an "floxi1" |

Wertpapier: Mutares SE & Co KGaA |

Vergessen wir auch nicht, dass gerade große, global tätige Zulieferer geformt werden. Und selbst wenn chinesische Hersteller mittelfristig hier erfolgreich Autos verkaufen, werden sie ab einer bestimmten Stückzahl lokal produzieren. Das braucht dann Zuliefer vor Ort. Bin der festen Überzeugung, dass die Strategen bei Mutares ihr Segment beherrschen.

Was der Aktie "vor Ort" helfen würde sind leider nur gute Nachrichten aus Deutschland.

Ich habe meine Invest-Position heute nochmal aufestockt und wieder eine kleine Trading-Position bei TR eröffnet. (keine Empfehlung, jeder Jeck ist anders)

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Mutares SE & Co KGaA |

Ich hätte bei meinen Gewinnmitnahmen im Sommer allerdings nicht gedacht, dass wir nochmal Richtung 25€ gehen und werde hier auch wieder nachlegen.

Unter 25€ könnte es aber nochmal richtig unangenehm werden - fundamental, mit Blick auf die Basisdividende eigtl. Quatsch aber kurzfrisitge Anleger sollten das schon bedenken.

---------

General Industrial Partners LLPLondonMitteilung von Netto-LeerverkaufspositionenZu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:Mutares SE & Co. KGaAISIN: DE000A2NB650Datum der Position: 24.09.2024Prozentsatz des ausgegebenen Aktienkapitals: 0,72 %

Quelle: Bundesanzeiger.de

---------

Man muss sich darüber klar sein dass dieser Abverkauf fundamental zu begründen ist, wertsteigernde Exits sind in diesem Umfeld schwierig, wenn die Autobauer Arbeitsplätze abbauen werden Sanierungen im Bereich Automotive lange Zeit dauern und Wertberichtigungen unterliegen. 2€ Dividende nächstes Jahr sehe ich schwer zu halten, Autobauer dürften selbst bei Kürzungen mehr ausschütten.

Die neue Anleihe halte ich für sicherer als die alte, weil da noch Kursgewinne realisiert werden können. Die neue Anleihe notiert auf Emissionskurs also wird keiner im großen Stil verkaufen.

Optionen

| Boardmail an "Armasar" |

Wertpapier: Mutares SE & Co KGaA |

Kleiner Nebenwert, komplexes Geschäftsmodell, Krisenumfeld, neue Hochzinsanleihe und viele verunsicherte Kleinanleger. (Streubesitz 65,00%)

Bleibt abzwarten, ob die Spekulation auch die Anleihen mit runterzieht. Vielleicht bei der neuen Anleihe weniger, weil sie überwiegend von inst. Anlegern gehalten wird. @Armasar: richtig gemacht!

Jedenfalls ist bei einer Marktkapitalisierung von jetzt nur noch 590 Mio das Risiko nicht zu teuer bezahlt. Die Chancen bei guten Exits könnten leicht die MK übersteigen. Auch wenn es länger dauert und ich leider zu früh aufgestockt habe, warte ich ab und hoffe dann auf den Shortsqueeze für meine Tradingposition.

Aber wie bei Aixtron, PVA Tepla usw. wird der komplette deutsche Nebenmarkt zusammengeshortet...

Fallendes Messer schaut nie gut aus.

Ich wette auch auf eine Shortattacke....

Optionen

| Boardmail an "marathon400" |

Wertpapier: Mutares SE & Co KGaA |

Optionen

| Boardmail an "Armasar" |

Wertpapier: Mutares SE & Co KGaA |

Optionen

| Boardmail an "Armasar" |

Wertpapier: Mutares SE & Co KGaA |