Morphosys: Sichere Gewinne und Milliardenpotential

Leider sind fast alle Analysen nicht mehr transparent genug und haben so was "Esoterisches an sich". Man braucht da halt nix mehr wirklich begründen.

Ich hoffe, ihr könnt mich verstehen.

Grüße

Gurke

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Heutzutage gibt es aber keinen Inhalt mehr in den Empfehlungen. Da muss man sich schon umfangreiche (oft kostenpflichtige) Studien besorgen. Nur wozu machen die Analysten dann diese Empfehlungen noch? Kann man sich auch sparen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

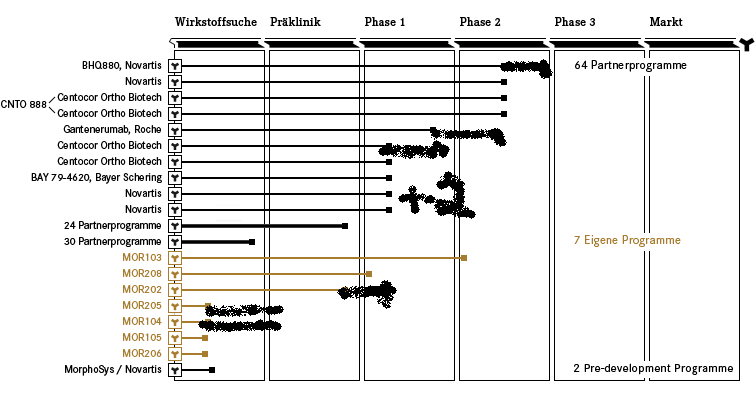

Angehängte Grafik:

2010_morfolie_pipeline_ende2010-3.png (verkleinert auf 67%)

2010_morfolie_pipeline_ende2010-3.png (verkleinert auf 67%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

MorphoSys's R&D Day (London)

29.11.2010

MorphoSys's R&D Day (New York)

Der P2-Start Gantenerumab kommt noch als Meldung, solbald Roche den Freigibt.

1 bis 3 INDs sind noch offen für 2010.

MOR202 mit IND-Antrag ist auch angekündigt.

MOR205 und MOR104 habe ich exemplarisch rausgegriffen: Ich gehe davon aus, dass auf den R&D-Tagen auch noch Projekte auf Präklinik aufgestuft werden.

Eine Sache ist oben gar nicht drauf: MOR103 mit Veröffentlichung der 2. Indikation und Zeitplan dazu.

Die Verlängerung bei BHQ880 und bei einem centcor-Projekt sind nur Gedankenstütze, da erwarte ich keine Meldung und auch keine Pfeilverlängerung. Aber Ende P2, bzw. Ende P1 wird es schon sein.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Woher willst du das denn wissen? CNTO-888 kam auch NIE eine Meldung!

Im Übrigen dürfte deine Prognose weit zu optimstisch sein.

Froh sein sollte man wenn in den verbleibenden 10 Wochen das kommt:

* ein Partner-IND

* MOR202-IND Antrag

* eine Partner-P2

Sicher ist das auch noch nicht.

Alles oben drauf wäre Zuschlag.

Da steht zwar nicht CNTO888 dabei, aber gemeldet wurde es doch.

Und Gantenerumab ist von Roche jetzt so lange angekündigt, da kommt die Meldung. Das ist dann die Partner-P2.

Die 2. Indikation MOR103 ist auch angekündigt.

Als Unerschied verbleibt dann eben noch, das ich davon ausgehe, das auch Programme in die Präklinik aufgestuft werden, möglicherweise genau auf dem R&D-Tag.

Und ob weitere INDs kommen werden, weiß ich auch nicht....

Wo sind da jetzt relevante Unterschiede für die Einschätzung weit zu optimistisch?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die zweite Indikation von MOR103: hier verlässt mich mein Erinnerungsvermögen, aber war das nicht auch eine 2011 Geschichte?

War die Aufstufung von MOR202 oder MOR103 in die Präklinik eine Meldung wert? So weit ich mich erinnere nicht.

Zudem glaube ich nicht, dass Novartis dieses Jahr noch in Phase 3 mit BHQ 880 geht. Wenn ich dich richtig verstanden habe hattest du auch diese Erwartungshaltung.

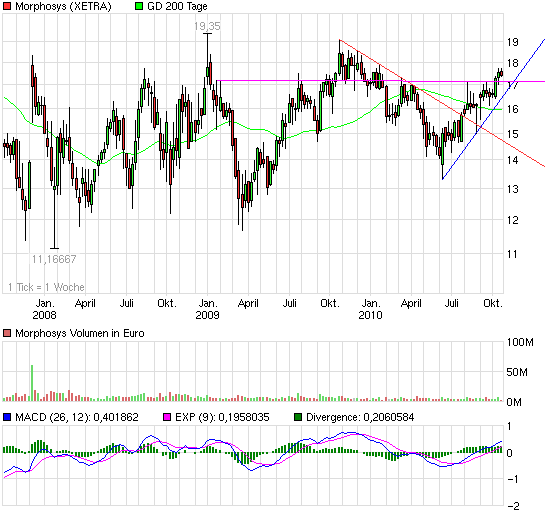

Warte es doch mal ab! Noch ist rein trendtechnisch alles drin, zumindest mal bis in den Bereich 18,6-19,1 €.

Und seit wann stört denn MOR was der Gesamtmarkt macht?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chart_3years_morphosys.png (verkleinert auf 93%)

chart_3years_morphosys.png (verkleinert auf 93%)

MOR103 in 2. Indikation: Ja, der Start soll grob 2011 erfolgen. Hier ein paar Schnipsel:

Thomas Schiessle, EQUI.TS: ... Und die zweite Phase-2 zu MOR103 - welche Schritte müssen hier als nächstes unternommen werden, welche Vorbereitungen müssen getroffen werden, um die Phase 2 zu beginnen? Vielen Dank.

Moroney: ... Bezüglich der zweiten Phase-2-Studie - und hier gehe ich davon aus, dass Sie von der zweiten Indikation sprechen - haben wir uns vor Kurzem mit Experten über die vorklinischen Daten beraten, die wir in diesem zweiten Krankheitsbereich haben. Bitte bedenken Sie, dass wir die zweite Indikation noch nicht veröffentlicht haben und ich werde dies auch jetzt nicht tun, aber wir haben ziemlich gute präklinische Daten; wir haben uns neulich mit Experten in diesem Feld beraten und wurden bestärkt und deshalb würde ich sagen, dass es sich durchaus lohnt, eine Phase-2-Studie in dieser zweiten Indikation zu beginnen. Jedoch haben wir die genaue Zeitplanung noch nicht festgelegt, aber ich schätze, dass dies irgendwann im nächsten Jahr anfangen könnte.

Ich finde es im Moment auch nicht. Aber soweit ich weiß ist der R&D Tag dazu angekündigt hier weitere Details zu veröffentlichen, auch möglicherweise zu den Programmen, wo man sonst noch gar nichts weiß, das Hatte Moroney aber von Patentfragen abhängig gemacht.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

http://www.clinicaltrials.gov/ct2/show/...7?term=cnto-3157&rank=1

Start: Juni 2010

Ende vorr.: Mai 2011

Schnelle und einträchtige Indikation (Asthma)!

Macquarie hebt Ziel für Morphosys auf 18,50 Euro - 'Outperform'

Macquarie hat das Kursziel für Morphosys vor Quartalszahlen von 18,20 auf 18,50 Euro angehoben und die Einstufung auf "Outperform" belassen. Es könnte ein Verlust angefallen sein, der aber nicht auf das Gesamtjahr hochgerechnet werden dürfe, schrieb Analyst Christian Peters in einer Studie vom Donnerstag. Vor diesem Hintergrund und angesichts der erwarteten positiven Nachrichtenlage könnte sich eine günstige Kaufgelegenheit ergeben. Das höhere Kursziel spiegele mögliche zusätzliche Meilensteinzahlungen infolge der Übernahme von Sloning wider.

AFA0007 2010-10-22/09:54

© 2010 APA-dpa-AFX-Analyser

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 66%)

mor.png (verkleinert auf 66%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

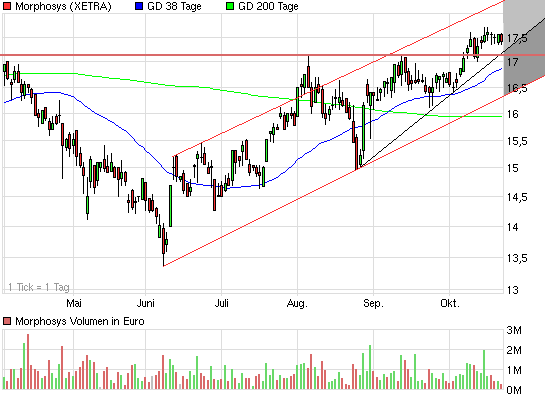

Angehängte Grafik:

chart_halfyear_morphosys.png (verkleinert auf 93%)

chart_halfyear_morphosys.png (verkleinert auf 93%)

Ob jetzt mal ein Quartal besser oder schlechter ausfällt, spielt für mich keine Rolle. Die Analysten stürzen sich zwar drauf, doch entscheidend sind die Milestones und die Umsatzbeteiligungen aus der Pipeline, wenn die Wirkstoffe zugelassen sind. Diese langfristige Perspektive ist für mich entscheidend. Auch wenn es noch 3-5 Jahre dauert.

Schönes Wochenende noch

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Meine Dendreon haben`s mir vorgemacht, aber so was passiert halt nur alle 10 Jahre bei einem Aktionär, oder?

Equinet belässt Morphosys auf 'Buy' - Ziel 33 Euro

Equinet hat die Aktien von Morphosys vor Zahlen auf "Buy" mit einem Kursziel von 33,00 Euro belassen. Rein finanziell gesehen dürfte das Biotechnologieunternehmen ein schwächeres drittes Quartal ausweisen, schrieb Analyst Martin Possienke in einer Studie vom Montag. Kumuliert betrachtet werde der Gewinn vor Zinsen und Steuern (EBIT) für den Neunmonatszeitraum aber mehr als acht Millionen Euro betragen. Im Vergleich zum Unternehmensausblick von fünf bis neun Millionen Euro erscheine das äußerst positiv. Zudem werde die Aktie auch noch weit unter ihrem eigentlichen Wert gehandelt, hob der Analyst hervor.

AFA0072 2010-10-25/14:16

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

17,57 EUR +0,175 +1,01% 25.10. 17:35:13 17,57 n.a. n.a. n.a. 6.441 31.409

Na, da wollen einige Fonds vor den Zahlen rein, oder?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 66%)

mor.png (verkleinert auf 66%)

| 26.10.2010 12:47 | |

Die Deutsche Bank hat die Einstufung für die Aktien von Morphosys vor Zahlen auf "Buy" und das Kursziel auf 22,00 Euro belassen. Große Überraschungen seien vom Quartalsergebnis der Biotech-Firma nicht zu erwarten, schrieb Analyst Holger Blum in einer am Dienstag verbreiteten Studie. Er rechne für das dritte Quartal mit stagnierenden Umsätzen und angesichts gestiegener Entwicklungskosten mit einem operativen Verlust von 0,8 Millionen Euro. Das vierte Quartal werde voraussichtlich saisonal besser laufen. Die langfristigen Aussichten des Unternehmens seien unverändert gut. AFA0037 2010-10-26/12:46 |