Morphosys: Keine Ignoranz der Pipeline mehr!

top oder flop...morgen zulassung oder nicht...fda

ich kann dieses dahin gesieche nicht mehr laenger ertragen

Lieber in 5 Jahren das Tausendfache (wobei das natürlich bildlich gesprochen ist), als milltelfristig mal Beifall für eine 25% Steigerung einheimsen. Da gefällt mir die vom Vorstandsvorsitzenden ausgegebene Marschroute mit dem Zeitfenster auf 2014/2015 und die konsequente Ausrichtung des operativen Geschfts darauf richtig gut.

Wenn ich in meinem Depot schnellere Resultate sehen will, muß ich es halt entsprechend zusammenstellen.

Bei einer solchen Überzeugung würde ich allerschnellstens das Weite suchen und anderswo investieren. Es gibt tausende Aktien.

Ein langfristig Überzeugter kann aber mit ordentlicher Sicherheit langfristig investieren. Ob, wann und warum die Rendite irgendwann losmarschiert? Kann man nicht wissen und bleibt abzuwarten.

erstaunlich bleibt trotzdem die Erkenntnis, wie eine Aktie meist am unteren Ende des rankings sein kann und im Mehrjährigen Vergleich trotzdem im oberen Mittelfeld. Aber so genau muss man es wohl nicht nehmen mit der Wahrheit?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Wären dann die 18 gezählten Tage ein Indiz für eine Underperformence?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Neve2011" |

Wertpapier: MorphoSys AG |

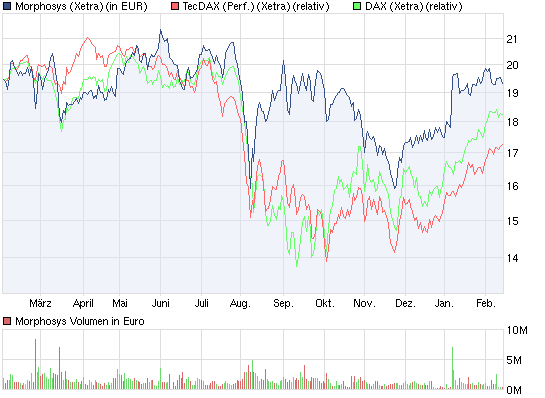

Angehängte Grafik:

chart_year_morphosys.png (verkleinert auf 93%)

chart_year_morphosys.png (verkleinert auf 93%)

Optionen

| Boardmail an "Neve2011" |

Wertpapier: MorphoSys AG |

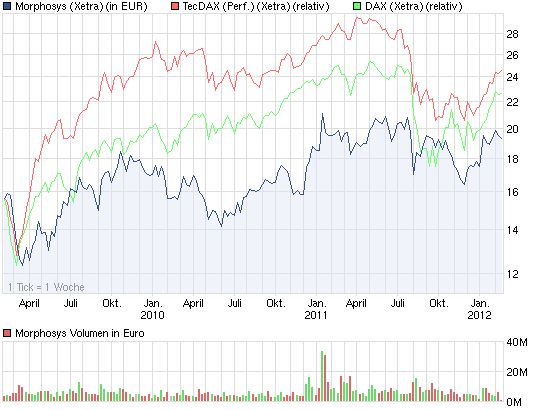

Angehängte Grafik:

chart_3years_morphosys.png (verkleinert auf 93%)

chart_3years_morphosys.png (verkleinert auf 93%)

Und was die Umsätze angeht, gehören dazu ja auch Verkäufer. Wenn man argumentiert, die Umsätze wären niedrig, weil die Aktie von Käufern gemieden wird, könnte man genauso gut argumentieren, die Aktie hat niedrige Umsätze weil die Verkäufer fehlen, und somit würde man bei guten News weiter outperformen.

Fakt ist, Morphosys ist in einem langfristigen und kurzfristigen Aufwärtstrend, allerdings ist der langfristige sehr flach, eigentlich zu flach für die guten Fundamentaldaten. Deshalb muss man trotzdem nicht gleich in Extreme verfallen, wie du Alexander909.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Die deutsche Böres veröffentlicht ein ranking nach Marktkapitalisierung und Handelsaktivität. Im groben gehen die Positionierungen parallel und korellieren, aber Solartechs z.B. werden extrem viel mehr gehandelt als ihre Marktkap. Biotechs z.B. eher schwächer.

Ich bringe mal ein paar Beipiele aus Biotech/Medtech/Healthcare-bereich im TecDax:

Die erste Zahl ist die Position nach Marktkapitalisierung, die 2. steht für den Rang im Handel:

QIAGEN________________1___4

BB BIOTECH_____________8__29

CARL-ZEISS MEDITEC AG__12__26

MORPHOSYS AG_________14__21

SARTORIUS AG__________18__40

EVOTEC AG____________21__25

STRATEC BIOMEDICAL____23__34

Wenn überhaupt ist der ganze Sektor nicht besonders Handelsstark, aber besonders extreme Verhältnisse bei MOR kann ich nicht erkennen.

Nicht einmal Evotec, die in den letzten 2 Jahren eine extreme performance hingelegt haben, können im Handelsvolumen wirklich auftrumpfen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

http://www.ariva.de/tecdax-index/...change_rel_1_year&sort_d=desc

Morphosys im 1-Jahresvergleich der 30 TecDax-Werte auf Platz 11 mit enttäuschenden minus 1,72%.

und im 5-Jahresvergleich auf Platz 15 mit schlimmen minus 0,96%.

Zumindest im 5-Jahresvergleich dürfte Morphosys auch ohne jeden Kursgewinn bis Sommer einige Plätze gut machen, denn vor 5 Jahren kam der Kurseinbruch nach Entscheidung Pro Eigenpipeline und der Satraplatin-Pleite vom Nachbar und Kunde GPC Biotech.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

werd net frech ALTER !

ich denk net , dass hioer einer jammert der ,,angeblich,, investiert ist

ich hab hier 22 mille auf Tauchstation...(ek 15)

anyway: nachboerslich plus 44%

so stell ich mir das bei mor vor

nur

this is BPAX

gestern abend

und da hab ich mich nur mit 5 mille getraut

mfG aus BKK

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Der Unterschied zu dir ist nur, dass wir für diesen Kursverlauf nicht einzig beim Vorstand den Schuldigen suchen. Manchmal ist der Markt nunmal nicht "fair", falls es sowas wie den fairen Kurs überhaupt gibt, genauso wenig wie es Schuldige gibt. Wenn die Marktteilnehmer noch nicht mehr zahlen wollen, zu denen ja wir alle gehören, dann liegt es vielleicht daran, dass sie das Geschäftsmodell schlichtweg noch nicht so ganz verstanden haben oder die Risiken überbewerten oder die Chancen nicht erkennen. Klar muss da auch der Vorstand für Sorge tragen, aber tut er das denn nicht? Moroney sagt doch imer wieder, wann er die ersten Marktzulassungen erwartet und wieso er deshalb aktuell so und nicht anders handelt. Wenn die Markteilnehmer das nicht honorieren, aus welchen Gründen auch immer, dann muss ich mich damit abfinden und versuchen innerhalb des flachen Aufwärtstrends halt ab und zu zu traden, ohne meine Langfristposi zu verkaufen, zumal die ja bei vielen hier noch steuerfrei ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Ich bin der Meinung, daß der Vorstand nicht sagen kann, der Kapitalmarkt ist blöde, der versteht uns halt nicht, der hat sich uns gefällig anzupassen. Das Management hat sich dem Kapitalmarkt anzupassen, zumindest wenn er an die Börse gegangen ist.

Nein danke! Morphosys hat eine klare Strategie, die Moroney auch immer wieder benennt. Wer mit dieser Strategie nicht einverstanden ist, weil er vielleicht lieber auf die Eigenpipeline verzichten würde, der darf halt nicht investieren. Es liegt in der Natur des Geschäftsmodells, mehr zu investieren und so auf kurzfristig höhere Gewinne zu verzichten, um in einigen Jahren den großen Reibach zu machen. Wenn der Markt diesbezüglich pessimsitisch ist, weil er vielleicht von den ersten aussichtsreichen Eigenprojekten keinen Erfolg erwartet, dann ist das halt so. Das geht anderen forschenden Biotecs mit Eigenpipe ganz genauso. Hier bei Morphosys regen sich die Kritiker doch nur deshalb so auf, weil Morphosys eben im Gegensatz zu anderen Biotecs theoretisch viel höhere Gewinne ohne Eigenpipe machen könnte. Sie sehen sozusagen die Dollarzeichen schon in ihren Augenblinken. Aber ist das nicht eigentlich grotesk, Morphosys genau das negativ auszulegen, dass ohne Investitionen ein KGV von 10-15 hätte? Sollte das nicht eigentlich dazu führen, Morphosys einen Bewertungsaufschlag zu geben, erst recht wenn man die Pipeline insgesamt in irgendeiner Form einpreist? Merkwürdigerweise ist es genau umgekehrt, aber dafür kann doch der Vorstand nichts.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Jede Menge klitschen mit 20 oder 50 mio USDollar Jahresminus sind ähnlich oder höher bewertet als Morphosys, weil Analysten und der Markt dann nur die Pipelineausgaben und den Pipelinestand bewerten können und eine negative Fimenbewertung per KGV geht ja nicht.

Alexander würde wahrscheinlich Morphosys bei 1 oder 3 mio Gewinn unter cashbestand bewerten, wenn er wieder rein nach ausgewiesenen Gewinnen schaut. Das ist einfach nicht adäquat.

Wenn Daimler 1 oder 2 Milliarden in die Entwicklung einer neuen Modellreihe investiert, dann bringt die auch 0 return auf mehrere Jahre und es wird trotzdem gemacht, weil man eben in 3 Jahren wieder eine umsatzträchtige Modellreihe am Start haben will. aber bitte die Entwicklung einstellen, dann könnte man jährlich nach Steuern 500 mio€ mehr Gewinn ausweisen! Und die Kurse stimulieren?

Es laufen eine Menge Hirnis an der Börse rum. Vielleicht würde das sogar bei den aktuellen Kapitalmarktkoryphäen für 1 oder 2 Jahre funktionieren. Und dann würde es eben rapide abwärts gehen. Anschlus verloren....

Und Morphosys stellt aktuell mit einer hohen Investitionsquote Anschluss her. Klar könnten sie mit Firmenentwicklung aufhören, dann vielleicht 1 Euro Dividende Zahlen. Dann wäre aber sicher bei 20 bis 25 Euro schluss. Wer will denn ohne Wachstumsperspektive und bei Gewinnausschüttung ein hohes KGV bezahlen?

Richtige Dividendenwerte haben oft ein KGV deutlich unter 10.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Nun denn, wenn ich das falsch erinnere: Kein Problem. Moroney wirds nicht machen. Er propagiert es als Alleinstellungsmerkmal: Jedes Jahr Gewinn, wir forschen nur das was wir uns leisten können. Mal sehen, wie lange die Haltung gut geht.

Denn ich bin tatsächlich der Meinung: Wenn man denkt, Porjekte seien aussichtsreich, dann sollte man die Mittel reinstecken die nötig sind, um beste Ergebnisse bei gutem Tempo zu erreichen und nicht was auf die lange Bank ins Folgejahr schieben, nur weil man den Etat zum im Gewinn bleiben nicht ausreizen will.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Allerdings halte ich es nicht zwingend für notwendig. Das ist eine Frage der Kommunikation mit dem Markt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Deshalb ja auch die Alternatividee mit der Abspaltung der Entwicklungstochter.

Eine MOREntwicklungs AG mit 3 klinischen Porjekten und einer handvoll präklinischer Projekte wäre eigenständig sicher 150 bis 200 mio€ wert, wenn man etwas cash mitgibt. Und die Bewertung des Partergescäfts würde dann offensichtlich zum Witz, selbst wenn man ABD noch als reine dreingabe betrachtet.

Bezüglich ABD: Hier wäre 2012 übrigens mal eine positive Entwicklung angesagt. Diagnostik ist lange genug geschoben, da muss jetzt was rüberkommen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |