Morphosys: Keine Ignoranz der Pipeline mehr!

Schade, die 20 hatte doch mal einigermaßen anständig ausgesehen...

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

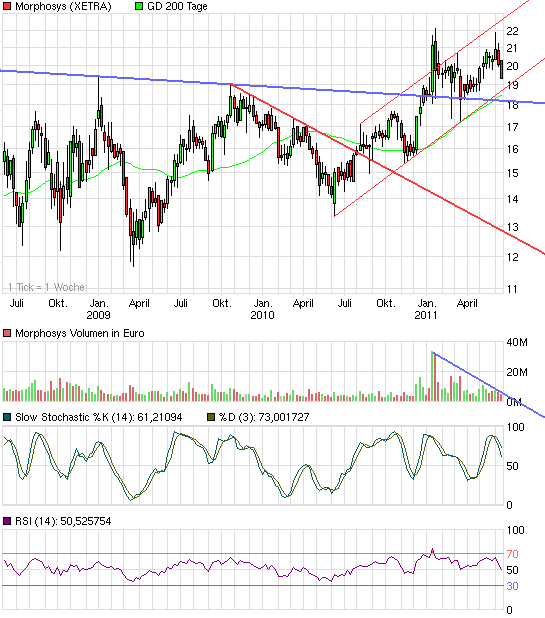

Angehängte Grafik:

chart_3years_morphosys.png (verkleinert auf 93%)

chart_3years_morphosys.png (verkleinert auf 93%)

doch die kreative Geschäftstüchtigkeit der"Experten" vom OS-Trader. Die tun

was um ihre Dervate an den Mann/die Frau zu bringen...

Die präsentieren sogar Analysten, welche Stand heute Spitzenumsätze für

eventuelle Blogbuster hochrechnen - wer ist eigentlich Olav Zilian, Analyst

eines schweizerischen Brokerhauses?!

Optionsschein Trader - MorphoSys-Turbo Bull-Zertifikat aussichtsreich

08:49 16.06.11

Endingen (aktiencheck.de AG) - Die Experten vom "Optionsschein Trader" halten das Turbo Bull-Zertifikat (Profil) der Commerzbank auf die Aktie von MorphoSys (Profil) für ein aussichtsreiches Investment.

Das Unternehmen habe auf dem ASCO-Kongress in Chicago vorklinische Daten für sein neues Krebsprogramm präsentiert. Nach Meinung des Entwicklungsvorstands von MorphoSys seien die wirkungssteigernden Effekte des neuen Krebsprogramms sehr ermutigend.

Nach Einschätzung von Olav Zilian, Analyst eines schweizerischen Brokerhauses, könne das potenzielle Medikament der Biotechgesellschaft einen Spitzenumsatz von 215 Mio. Euro generieren. Zudem habe er in der letzten Woche sein "buy"-Rating für die Aktie bekräftigt.

Die Experten würden spekulativer agieren und zu dem o.a. Turbo Bull-Zertifikat greifen.

Es sei mit einem Basispreis bei 16,31 Euro und einer Knock-out-Schwelle bei 17,94 Euro ausgestattet. Der Hebel betrage 4,4.

Technisch überzeuge die Aktie von MorphoSys mit einem positiven Weekly-MACD. Man solle auf die Marke von 22,07 Euro achten. Dies sei das bisherige Jahreshoch. Werde diese Hürde genommen, sollte man long gehen.

Die Experten vom "Optionsschein Trader" halten das o.a. Turbo Bull-Zertifikat der Commerzbank auf die Aktie von MorphoSys für ein aussichtsreiches Investment. (Ausgabe 23 vom 13.06.2011) (16.06.2011/zc/a/a)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

https://extranet.helvea.com/en/company.aspx

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Ich finde nur die vom OS-Trader zitierte-missbrauchte Analyse als Begründung

für den Zertikauf ausgerechnet jetzt komisch. Und nur darum gings mir...

Der Herr Zilian, das ist ja einer von den Guten...

http://www.aktiencheck.de/exklusiv/...de_Daten_fuer_MOR202_an-3783890

Optionen

| Boardmail an "Registrierung" |

Wertpapier: MorphoSys AG |

200 Stück zu 18,86€....sorry habs net so dicke wie andere hier. Aber ich arbeite daran!

Optionen

| Boardmail an "Max Powers" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MorphoSys AG |

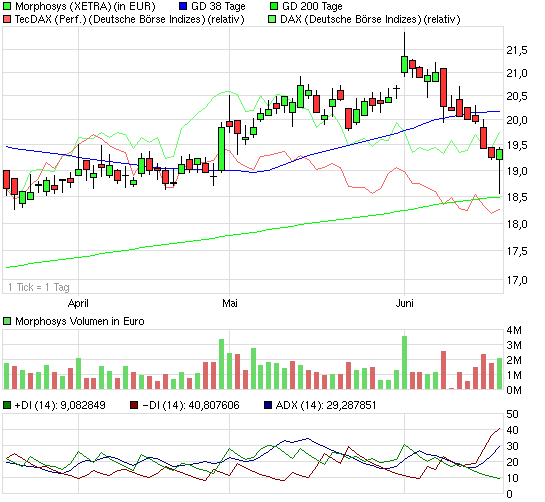

Angehängte Grafik:

chart_quarter_morphosys.png (verkleinert auf 93%)

chart_quarter_morphosys.png (verkleinert auf 93%)

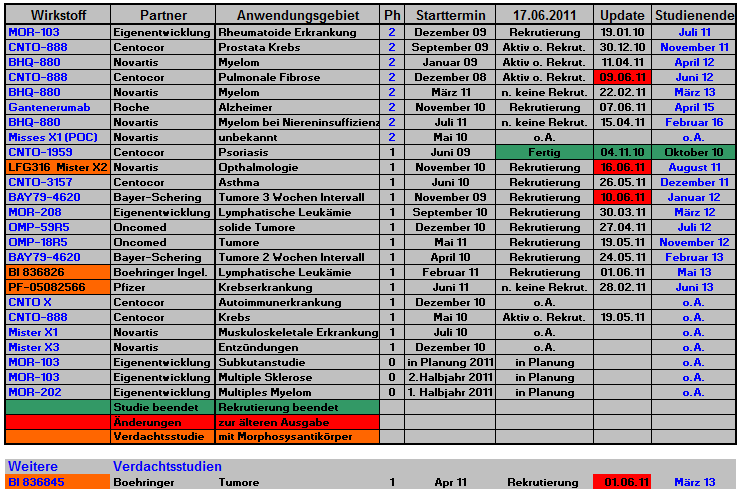

Erwartet wird jetzt in den nächsten Tagen oder Wochen der Start der Eigenentwicklung MOR-202 in der Indikation Multiples Myelom.

Zusätzliche Verdachtsstudien habe ich jetzt unten an die Liste gehängt und können bei einem besseren Kenntnisstand schnell ausgetauscht werden. Danke noch an alle, die sich aktiv an der Gestaltung dieser Liste beteiligen. So sind wir dann wenigstens immer auf dem neuesten Stand.

Version 29 als Screenshot

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

morphosys_pipeline_termine_029.png (verkleinert auf 68%)

morphosys_pipeline_termine_029.png (verkleinert auf 68%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

'momentan wäre 'MICROMET'' eine super Gelegenheit für Morphosys, für einem relativen niedrigen Preis zu übernehmen. Ein Wirkstoff in der Phase 3 und eine neue Technologie hören sich doch gut an.

Was meint ihr dazu?

MOR208 ist ein CD19-Programm wie MT103.

MOR103 richtet sich gegen GM-CSF wie MT203.

Da muss eine Übernahme Geldvernichtung sein. Oder das eingeständnis hauptsächlich an Schrott geforscht zu haben.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

11:36 20.06.11

Sydney (aktiencheck.de AG) - Christian Peter, Analyst von Macquarie Research, stuft die Aktie von MorphoSys (Profil) unverändert mit "outperform" ein.

Um den Fortschritten bei der Pipeline Rechnung zu tragen, seien die Schätzungen zum Umsatz und Ergebnis je Aktie für 2012 von 117,8 auf 118,5 Mio. EUR bzw. von 0,43 auf 0,45 EUR und für 2013 von 140 auf 162 Mio. EUR sowie von 1,08 auf 1,37 EUR angehoben worden.

5 Pipelinekandidaten aus Partnerprogrammen würden sich nun in Phase 2-Studie befinden und 11 in Phase 1-Reihen. Im vorklinischen Bereich seien nun 20 Kandidaten und in der Entdeckung 29 Ziele.

Die Fortschreibung des Bewertungsmodells um ein Jahr führe zu einer Erhöhung des 12-Monats-Kursziels von 19,60 auf 25,00 EUR. MOR103 und MOR202 seien trotz weiterer Fortschritte noch nicht in der Bewertung berücksichtigt. Weiteres Aufwärtspotenzial könnte sich insofern noch ergeben.

Das profitable und Cash-generative Geschäftsmodell würden MorphoSys zu einem sehr attraktiven Investment machen.

Vor diesem Hintergrund bestätigen die Analysten von Macquarie Research ihr Votum "outperform" für die Aktie von MorphoSys. (Analyse vom 17.06.11)

(20.06.2011/ac/a/t)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Quelle: Aktiencheck

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "gurke24448" |

Wertpapier: MorphoSys AG |

Nach all den Jahren auf und ab und auch meiner Kritik an Mor bin ich mir

mehr denn je sicher: Das wird schon...!!!

Kaufe im Moment nur noch noch DRI und MOR meine beiden "Rentenpapiere"...

MORPHOSYS - Bullen haben enttäuscht, jetzt ...

http://www.godmode-trader.de/nachricht/...-Morphosys,a2570407,b1.html

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |