Meyer Burger Technology AG - AB 2022

Aber nicht, weil du so gut bist, sondern weil die gute Meldung, dass Meyer Burger Ende des Jahres ein positives EBIT erreicht, leider untergegangen ist, durch die Kapazitätskürzungen, die anscheinend etliche Anleger fälschlicherweise als Gewinnwarnung interpretiert haben.

Wäre die News als gut aufgenommen (was sie angesichts der EBIT-Vorhersage auch wäre), hätte die Schweizer Börse heute wahrscheinlich bei CHF 0,70 eröffnet (weil der gestrige Schlusskurs € 0,67 war).

Moderation

Zeitpunkt: 03.08.22 12:22

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 03.08.22 12:22

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Sehr wahrscheinlich wird Meyer Burger schon 2023 ein positives EBITDA erzielen. Alles andere wäre eine riesen Enttäuschung.

2021 lag der Verkaufspreis bei 44 Cent pro Watt. Die Preise wurden in der Zwischenzeit deutlich erhöht, vermutlich auf mindestens 50 Cent pro Watt.

Würde MB 2023 also ein GW verkaufen, entspräche das einem Umsatz von 500 Mio. Euro.

Bei einer gemäß den bisherigen Aussagen eher konservativen operativen Marge von 20%, würde ein EBITDA von 100 Mio. Euro anfallen.

Bei einem Verkaufspreis von 50 Cent/Watt, 1,2 GW Produktionsvolumen und einer EBITDA-Marge von 25%, wären es 600 Mio Umsatz und 150 Mio. EBITDA.

Oder hat jemand eine andere Rechnung? ;-)

zusätzlich gibt es natürlich äussere faktoren, wie die einkaufspreise von polysilicium. am interessantesten finde ich aber die schlicht atemberaubende nachfrage nach premiummodulen, ein paar beispiele:

- meyer burger verkauft aktuell bereits die 2023 produktion, beeindruckend bei einem neuprodukt auf dem markt.

- chinesische premiummodule wie jinkos tiger neo schaffen es kaum nach europa, weil bereits selbst die nachfrage in china zu gross ist.

- first solar in der usa haben gemäss letzten quartalsbericht ein backlog von 44gw bei jahresproduktion von 9gw, das heisst die nächsten 5 jahresproduktionen sind bereits verkauft. wahnsinn!

Das heißt aber auch, dass es jetzt auf zwei Themen ankommt:

1. Gelingt der weitere Ausbau auf 7GW?

2. Können Mehrkosten des Aufbaus und der Produktion an Kunden weiter gegeben werden oder kostet es Marge?

Wenn es gelingt sähe das Zahlenwerk besser aus als bei First. Und First ist mit 10 Mrd. bewertet. Vergleichbar mit First könnte der Kurs problemlos auf 3-4 SFr ansteigen.

Wenn dann noch

a) Ausbau auf über 7GW

b) Diversifikation mit Dachziegeln

c) Innovationssprung

gelingen sehe ich Potenzial in die alten MBT-Bewertungen (8 SFr) und auch gut darüber hinaus möglich.

Meine Meinung und Einschätzung.

Optionen

| Boardmail an "rudmaxer" |

Wertpapier: Meyer Burger Technology |

https://finance.yahoo.com/news/...inc-announces-second-200200455.html

Vllt. kann er aber seinen Wählern noch vermitteln, dass die Technik gefährlich und nur den Demokraten nützt.

Die Wirtschaftlichkeit bestimmt den Markt, und da wird niemand mehr die Sonne ausblenden können.

Auch der gute Onkel Donald nicht.

- der grösste teil der 44gw backlog bei first solar sind grosse projekte, bei denen die module über mehrere jahre geliefert werden, das erklärt auch, weshalb diese kunden so lange lieferfristen akzeptieren. diese zahlen kamen übrigens, bevor das hunderte milliarden förderpaket von manchin-biden angekündigt wurde, bei welchem investitionen in erneuerbare mit steuerbefreiung (tax credits) gefördert werden sollen. die nachfrage wird also noch zunehmen. wow!

- meyer burger hingegen konzentriert sich aktuell noch auf das auf-dach-business, welches im verkauf etwas mehr aufwand bedeutet als die ganz grossen flächenprojekte, aber eine etwas höhere bruttomarge abwirft. meyer burger würde gerne mehr grosspojekte bedienen, kann dies aktuell aber noch nicht volumenmässig stemmen. somit bleibts vorerst bei einzelnen leuchtturmprojekten wie dem freiburger stadiondach und ansonsten werden privatkunden bevorzugt bedient.

Bin mal gespannt wann die MB Fertigung in Goodyear schlußendlich anläuft, so wie es im Moment auf der Welt läuft bestimmt erst im nächsten Jahr ...

Optionen

| Boardmail an "rudmaxer" |

Wertpapier: Meyer Burger Technology |

Bei aller Sympathie für Firmenchef Gunter Erfurt und seine Belegschaft: Eigentlich hätte man den Aktionärinnen und Aktionären in Sachen Produktionsziele schon viel früher reinen Wein einschenken können. Aus meiner Sicht kommt die Informationspolitik einem ersten Tolggen im bisher makellosen Reinheft des Meyer-Burger-Chefs gleich. Bleibt mir im Hinblick auf die nahende Veröffentlichung des Halbjahresergebnisses nichts anderes übrig als zu hoffen, dass es bei diesem einen Tolggen bleibt...

https://www.cash.ch/insider/...zweitbesten-spi-aktie-von-2021-1998492

Optionen

| Boardmail an "marathon400" |

Wertpapier: Meyer Burger Technology |

https://www.cash.ch/insider/...ien-diesjaehriger-sorgenkinder-1999746

Optionen

| Boardmail an "marathon400" |

Wertpapier: Meyer Burger Technology |

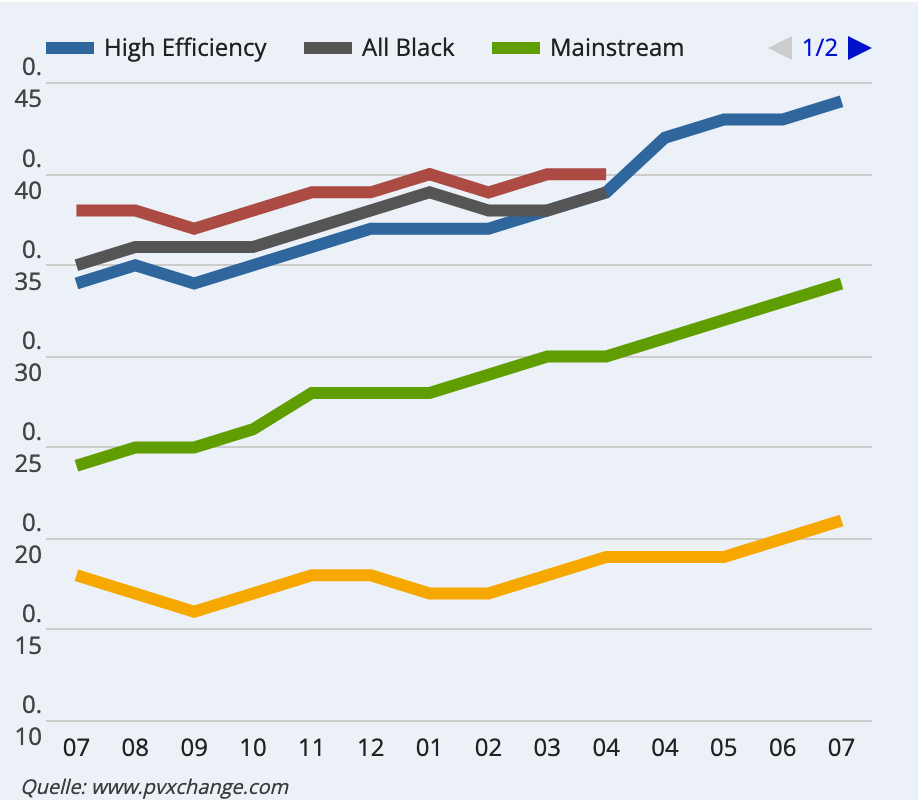

man sieht an der grafik übrigens auch, dass die preissteigerungen beim polysilicium mehr als bloss nur weitergegeben werden konnten. um die marge mach ich mir keine sorgen, im gegenteil, die könnte positiv überraschen und besser sein als angekündigt...

https://www.pvxchange.com/Preisindex

Angehängte Grafik:

screenshot_2022-08-07_at_13-49-....png (verkleinert auf 55%)

screenshot_2022-08-07_at_13-49-....png (verkleinert auf 55%)