HF - Auf dem Weg zur 5 Milliarden MK

Seite 431 von 479 Neuester Beitrag: 04.11.24 07:28 | ||||

| Eröffnet am: | 24.10.17 18:37 | von: Baerenstark | Anzahl Beiträge: | 12.969 |

| Neuester Beitrag: | 04.11.24 07:28 | von: maurer0229 | Leser gesamt: | 4.018.486 |

| Forum: | Börse | Leser heute: | 3.204 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 429 | 430 | | 432 | 433 | ... 479 > | ||||

Du beziehst das wahrscheinlich auf die zu hohen Analystenerwartungen, aber der Vorstand hatte ja bisher keine 2024er Prognose veröffentlicht. Insofern ist es halt einfach ein Mangel an Kommunikation. Der Vorstand hat den Markt nicht auf diese Investitionsoffensive bei RTE vorbereitet. Sowas kommt gar nicht gut an, wenn man plötzlich 4,8% Marge (Vorstandsprognose mittig) statt 6,5% Marge (Analystenerwartungen mittig) erreicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Hellofresh hat immer noch eine Marktkapitalisierung von einer Milliarde. Aber wofür denn?

Die Hellofresh Aktie wurde mit einem sehr hohem KGV gehandelt. Sp etwas ist normalerweise nur aus zwei Gründen gerechtfertigt:

1. sehr hohes Wachstum. Davon kann hier nicht ansatzweise die Rede sein. Hellofresh geht in seiner unteren Prognose von 2% Wachstum aus, das ist ein schlechter Witz und inflationsbereinigt sogar Minuswachstum

2. nachhaltige Gewinne. Der wichtigste Grund für ein hohes KGV. Wenn ich weiß, daß das Unternehmen auch künftig jahrelang sehr hohe Gewinne erwirtschaften würde, wird das Unternehmen halt viel höher bewertet. Hellofresh macht gar keine Angaben mehr zu mittelfristigen Zielen. Es könnte auf rote Zahlen hinauslaufen, eventuell schon im laufendem Geschäftsjahr, eventuell nächstes Geschäftsjahr.

In so einer Situation wäre ein niedriges einstelliges KGV angemessen. Bezeichnenderweise argumentieren sie immer mit dem AEBIDTA, das allein bringt aber so gar nichts, der Markt ist nicht völlig verblödet. Es ist genau wie mit der Darstellung der Bestandskunden. jeder, der im Quartal eine einzige Kochbox zum Rabattpreis bestellt hat, gilt als Bestandskunde. Ein abenteuerlicher Schwachsinn und trotzdem gehen die Bestandskunden zurück? Wie gesagt, der Markt ist nicht völlig verblödet, die Kapitalmarktkommunikation von Hellofresh ist jenseits.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

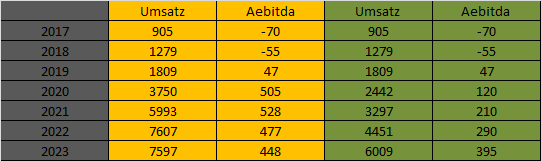

Angehängte Grafik:

hf-fh.png (verkleinert auf 94%)

hf-fh.png (verkleinert auf 94%)

Bsp. von 28 auf vielleicht 12€.

www.canva.com/p/gettyimages

Eine gestrichene Mittelfrist-Prognose schickt das HelloFresh-Papier heute auf Talfahrt. Zeitweise steht für das MDax-Unternehmen ein Kursverlust von fast 50% zu Buche. Nicht wenige Investoren dürften nach der neuerlichen Enttäuschung die Nase gestrichen voll haben und setzen dem Management mit ihrem Ausstieg ein deutliches Zeichen.

Analysten halten an positiver Einschätzung fest

Allerdings: Der Kursrutsch ist angesichts der nackten Zahlen in einem nach wie vor spannenden Zukunftsmarkt übertrieben und dürfte in den kommenden Tagen korrigiert werden. So sehen das auch die Analysten von Barclays und JPMorgan, die ihre positive Einschätzung bekräftigen und Overweight-Ratings mit Kurszielen von 28 respektive 18 € verteilen.

Goldman Sachs stuft die Aktie zwar auf Sell, hat aber angesichts eines Kursziels von 12 € offensichtlich nicht mit dem riesigen Kursabschlag gerechnet.

Rebound in Anmarsch

SD-Börsenkoryphäe „Hai“ setzt ebenfalls voll auf einen Rebound der Aktie und akkumuliert HelloFresh im großen Stil zu Kursen bis 6,50 €.

HelloFresh bleibt ein bedeutender Player in einem spannenden Zukunftsmarkt mit einer etablierten Plattform. Der noch recht junge Bereich Fertiggerichte entwickelt sich zudem schon jetzt offenbar sehr positiv.

Nutze unbedingt unseren kostenlosen Live Chat, um mit echten Börsenprofis über HelloFresh und weitere attraktive Tradingchancen zu diskutieren.

Interessenkonflikt: Der Autor und Mitarbeiter des Herausgebers halten Aktien des besprochenen Unternehmens HelloFresh in signifikantem Umfang. Somit besteht konkret und eindeutig ein Interessenkonflikt. Der Autor beabsichtigt, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnte dabei von erhöhter Handelsliquidität profitieren.

Dann hätte dieser Konzern auch ohne Wachstum auf einen Schlag ein Unternehmen mit "über Nacht" 200-250 Mio FreeCashflow pro Jahr. Bei einem aktuellen Unternehmenswert von Hellofresh von 1,1 Mrd €, also einen FCF Yield von 18-23%. Die Zinsbelastng ginge dann auch schnell auf Null, so dass im Grunde nur noch die Steuerzahlungen zu Buche schlagen.

Man kann also nicht einfach grundsätzlich sagen, das AEbitda wäre Quatsch. Natürlich sollte man eine Aktie nicht nach AEbitda-Multiple bewerten, aber es ist auch nicht so, dass diese Kennzahl völlig unwichtig wäre oder nur das KGV das einzig Wahre. Zumindest bildet das AEbitda nunmal die operative Ertragskraft des Unternehmens ab. Was nicht heißt, dass es als Aktienkennzahl das Nonplusultra wäre.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Deshalb würde ich HelloFresh nicht wieder zurückkaufen - zumal ich mit einer Kapitalerhöhung rechne... vielleicht bei 5 Euro würde ich's probieren, aber zum jetzigen Kurs ist HelloFresh für mich total uninteressant.

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: HelloFresh SE |

Wie geschrieben, ich hab in den letzten 6 Monaten ungefähr 10 Werte am Tag des Absturzes gekauft und mit allen geringe Verluste eingefahren (gering deshalb, weil ich einen Stopp platziert hatte).

Würde ich jetzt HelloFresh bei € 6,86 kaufen und bei € 6,50 den Stopp platzieren, jede Wette, es würde den Stopp wahrscheinlich heute noch auslösen.

... aber heute doch vollstens erstaunt, wessenthalben diese Aktie hier jetzt auf einmal zum Sturz-Flug ansetzt. - Hoffe natürlich, dass sich hier Alles schnell aufklären wird - und setze das Teil ab sofort auf meine Watch-List !

Mit chartistischen Grüßen:

Der olle Teras.

Optionen

| Boardmail an "Teras" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Helius3000" |

Wertpapier: HelloFresh SE |

Anscheinend ist es überhaupt nicht möglich, die Investitionen zu kürzen. Sie sind zum Überleben notwendig, das ist überoffensichtlich. Das neue Segment Fertigessen kommt nur durch Investitionen zustande und das Kochboxgeschäft hat rückläufige Umsätze und ist längst nicht mehr profitabel. Wenn jetzt gar keine Marketingaufwendungen mehr dafür getätigt werden würden, könnte das alles noch viel mehr zusammenbrechen.

ja sicher, da hast Du Recht. Das AEBIDTA ist eine wichtige Kennzahl. Aber eben nicht die alleinige. Gnau das macht aber Hellofresh, diese Kapitalmarktkommunikation ist eine Vollkatastrophe.

Wenn ich selbst hier oftmals das KGV nenne, dann aus einem wichtigem Grund. Ich glaube nicht, daß das Kochboxgeschäft nachhaltig profitabel sein kann. Hellofresh wird dafür IMMER extrem viel Marketingaufwand betreiben müssen, das ist meine Meinung. Und dann hast Du ein gravierendes Problem beim Nettogewinn, also das, was bei allem letztlich übrig bleibt. Würde man argumentieren, Rendite Probleme wären nur durch Einmaleffekte verursacht, könnte man die KGV Betrachtung hinten anstellen.

Hellofresh hat keinen einzigen Euro sicher wiederkehrenden Umsatz, schon gar nicht sicher steigend. Sie sind Jahr für Jahr auf Wachstum angewiesen, in Coronazeiten war das extrem anders, da hat sich das Geschäftsmodell sehr glorreich von selbst erzählt, das ist jetzt aber komplett vorbei und zwar für immer. Es ist eben nicht ein skalierbares Geschäftsmodell, das versucht Hellofresh aber immer wieder darzustellen und es ist grober Unfug. Würden sie die Sache halbwegs normal darstellen, hätte es beim Aktienkurs niemals eine dermaßen übertriebene Blase gegeben und der Aktienkurs hätte niemals so krass abstürzen können.

Das ist alles nur meine Meinung, kannst Deine Meinung gerne behalten.

DCF Modell würde mich ja mal genauer interessieren, wovon sie da ausgehen, denn ich denke, wenn HFs aktuelle Invetsitionsstrategie auch halbwegs aufgeht, müssten die Cashflows der nächsten 10-15 Jahre eigentlich deutlich höher sein als abgezinst nur 12,25 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Wenn der Aktienkurs bei 4 steht, senken sie das Kursziel auf 6,80? Kurspotential ist immer fett, oder??

Die Analysten glauben allesamt immer noch an schwarze Zahlen. Dabei ist es absolut nicht mehr auszuschließen, daß Hellofresh in die roten Zahlen kommt. Kommt nicht von ungefähr, daß Hellofresh keine langfristigen Prognosen mehr wagt.

Die Zahlen in den starken Wintermonaten sind richtig schwach, woher die Phantasie kommt, das ausgerechnet in traditionell schwachen Sommermonaten alles besser werden würde, erschließt sich mir nicht. Ich wäre überhaupt nicht überrascht, wenn Hellofresh auch im Gesamtjahr rote Zahlen schreiben würde.

Nur für Dich zur Erinnerung: 4 Jahre in Folge vor Corona schrieb Hellofresh durchgehend rote Zahlen. Da ging es also ums Investieren in noch viel größeres Wachstum. Hat wunderbar geklappt. Das Unternehmen ist jetzt extrem größer, aber würden sie nicht immer weiter investieren, wäre der Laden vermutlich schon zusammengebrochen.

Du kommst hier ernsthaft mit Cashflow Rechnungen für die nächsten 15 Jahre? ist nicht zu fassen, was macht Dich denn so sicher?? Hast Du nicht mitbekommen, was mit dem Aktienkurs passiert ist? Das hat nix mit irgendwelchen Forenbeiträgen zu tun. Gar nix. Wollte ich nur gesagt haben, damit Du nicht gleich wieder persönlich werdend antwortest.

Hellofresh hat kein skalierbares Geschäftsmodell. Die leben von Wachstum, dieses kommt ohne Corona aber überhaupt nicht mehr zustande, folglich muss immer weiter investiert werden. Wer hier ernsthaft an Fertigessen glaubt, viel Glück. Wird aber nichts an notwendigen Investitionen ändern, bis das neue Geschäftsmodell Fertigessen wirklich funktioniert, könnten Jahre vergehen.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: HelloFresh SE |

... jetzt auch chartistisch endlich 'mal interessant, denn vorher war das lustlose Hin- und Her-Geschiebe doch nur aus einem fundamentalistischen Blickwinkel irgendwie "interessant" ...

Optionen

| Boardmail an "Teras" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Max84" |

Wertpapier: HelloFresh SE |

ja, so siehts aus. Erinnert mich sehr stark an den damaligen Westwing Thread. Westwing Aktie stand im Hoch bei 54 Euro und als es dann auch mal zart runter ging, wurde bei 48 Euro Kaufen gebrüllt, als es noch weiter runterging, hiess es bei 44 Euro, das es so stark runtergeht, hätte man nicht gedacht, Zeit für eine dritte Nachkaufposition und dann bei 38 Euro hatte der Thread 6000 Seitenaufrufe, eine extreme Minderheit von Pessimisten wurde ausgeschlossen. Man feierte die Verkäufe eines Adventkalenders bei Westwing. Westwing Aktie hatte sich dann insgesamt einfach gezehnteilt, erst als das Interesse an der Aktie bei NULL lag, konnte die Aktie auch wieder steigen.

davon sind wir hier bei Hellofresh weit entfernt. Es herrscht weiterhin ein geradezu glühendes Interesse.

Versteh ich nicht. Das trifft doch auf fast jedes Wachstumsunternehmen zu, dass es anfangs Verluste macht und dann die Investitionen steigert. Bei welchem Punkt der Unternehmensentwicklung sich Hellofresh jetzt befindet, willst du also ganz genau wissen? Woran machst du das fest, dass man zukünftig bei sinkenden Investitionen schnell pleite wäre?

Sicherlich würde man dann nicht mehr wachsen, aber man hätte halt auch weniger Kosten. Ist ja Ansichtssache, was der bessere Weg ist. Der Vorstand scheint den Weg der zu festigenden Markstellung zu gehen. Ob das aufgeht, kann niemand wissen. Aber zu behaupten, es kann nicht aufgehen, oder ohne die Investitionen wäre man fett in der Verlustzone und nahezu pleite, dafür kann ich bisher keine Argumente erkennen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |