HF - Auf dem Weg zur 5 Milliarden MK

Seite 379 von 479 Neuester Beitrag: 07.11.24 10:09 | ||||

| Eröffnet am: | 24.10.17 18:37 | von: Baerenstark | Anzahl Beiträge: | 12.97 |

| Neuester Beitrag: | 07.11.24 10:09 | von: maurer0229 | Leser gesamt: | 4.028.732 |

| Forum: | Börse | Leser heute: | 3.157 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 377 | 378 | | 380 | 381 | ... 479 > | ||||

Positiv dafür ist natürlich, dass HelloFresh vergleichsweise geringe Zinskosten hat (ca. 25 Mio in 2022, das meiste davon für Lease-Agreements) und die Investitionen aus dem Cash Flow und Teilweise Cashbestand stemmen kann.

Hellofresh bringt aber die schwächste Leistung von allen in Sachen Kursperformance leider.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Kommt natürlich auch auf den Vergleichszeitraum an. In den letzten 12 Monaten ist Blue Apron noch schlechter gelaufen, was fundamental ja auch verständlich ist. Der Zalando-Kurs ist zwar nicht ganz so desaströs, aber trotzdem alles andere als gut. Delivery Hero und die - ein paar Größenordnungen größeren E-Commercer - sind deutlich besser gelaufen. Aber diese Unternehmen haben auch drastische Anpassungen ihrer Strategie vorgenommen, Geschäftsbereiche geschlossen, Kosten reduziert usw. Eben genau das, was HelloFresh in dieser Größenordnung noch nicht einmal Ansatzweise gemacht hat.

Angehängte Grafik:

hfg12months.png (verkleinert auf 43%)

hfg12months.png (verkleinert auf 43%)

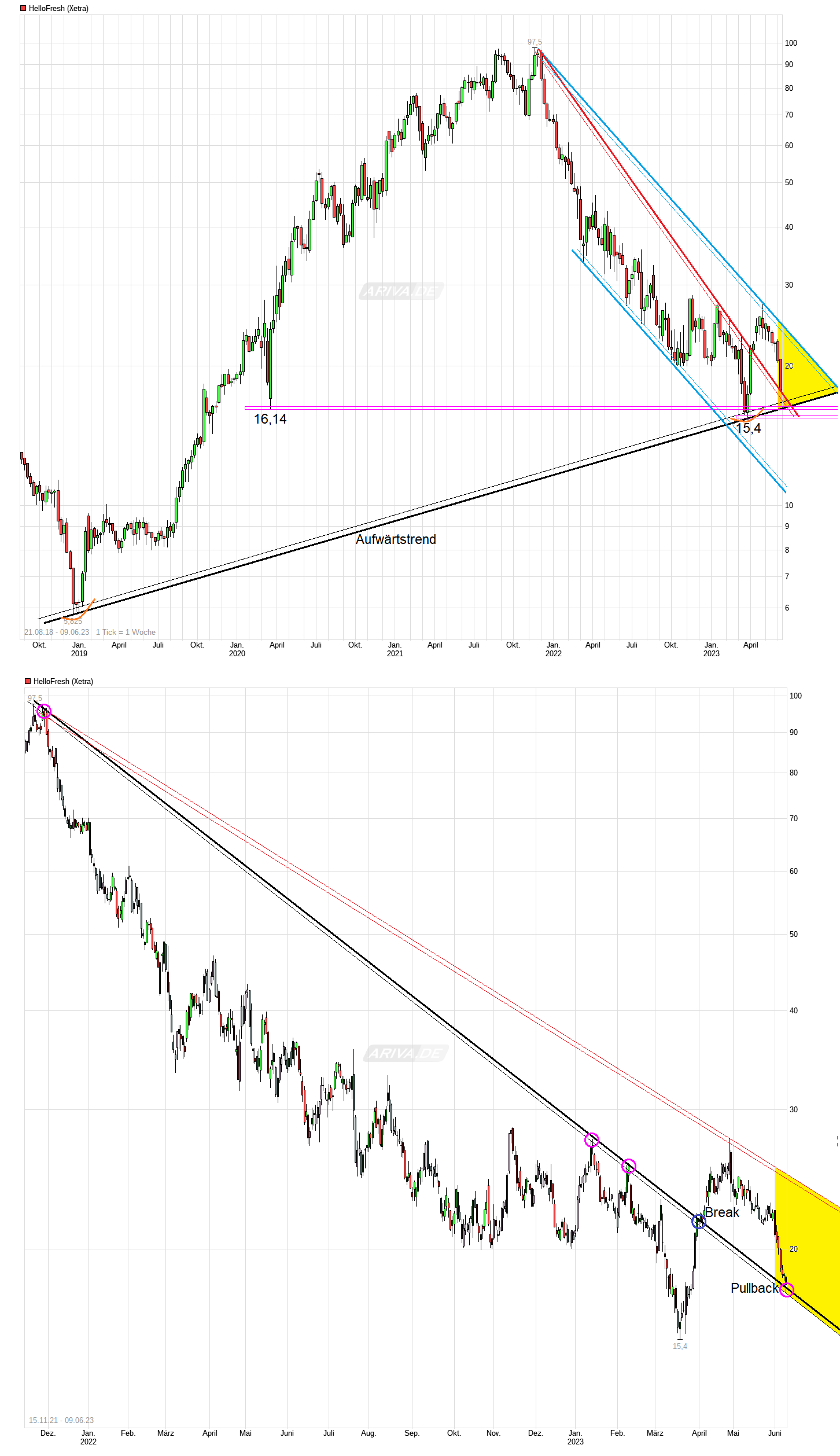

Charttechnisch als Neueinstieg aber erst im Bereich alten Tief interessant.

Kann man also langsam wieder anfangen Optionen zu schreiben.

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

chart_free_hellofresh.png (verkleinert auf 35%)

chart_free_hellofresh.png (verkleinert auf 35%)

Wünsche ein schönes Wochenende.

Optionen

| Boardmail an "El Primero" |

Wertpapier: HelloFresh SE |

HF wird ja weiter fallen, Pullback hin oder her.

Bei der momentanen Shortquote gibts ohne news keine Chance für einen mittelfristigen Anstieg.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Wenn ich meine HF-Aktien verkaufen würde (müsste), dann wäre ich unentspannt. Ist aber mehr ein emotionales Ding bei mir. Sinnvoll ist das alles nicht mehr so ganz. Ich habe HF von 40 bis 16 Euro zigmal nachgekauft. Jetzt habe ich einen Riesenberg HF-Aktien und muss das wohl eher langfristig mit Hoffnung sehen. Vielleicht geht es am Ende aber auch voll in die Hose. Dann wäre es echt peinlich.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Ob es noch weiter runter geht ist eh reine Zockerei genieß lieber das Wetter !!!!

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Ich versuche hier nur meine eigene Meinung einzubringen, bezüglich Chart. Die letzte Woche wurde immer massiv abverkauft. Die Trendwende könnte mit guten Daten diese Woche wieder stattfinden. Grüße und habe am das Wochenende komplett in der Sonne verbracht und bin immer entspannt. Der Kurs müsste schon unter 14 fallen damit meine Performance seit Jahresbeginn bei HF überhaupt negativ werden könnte..

- Unternehmen ist hoch verschuldet, steigende Zinsen werden sich negativ auf das Ergebnis und damit den Wert auswirken

- Unternehmen ist mir 3 Mrd noch immer sehr hoch bewertet, wobei es nach wie vor fast kein Geld verdient

- Konsumenten werden, bedingt durch die Inflation, langfristig auf Bestellungen verzichten

- Unternehmen besitzt wenige Eigenkapitalreserven

- Wirtschaft scheint sich etwas überhitzt zu haben, Marktlage sehr unsicher

Gehe mal davon aus, dass die meisten so denken. Freue mich aber auf spannende Diskussionen.

Optionen

| Boardmail an "Gati93" |

Wertpapier: HelloFresh SE |

Laut letztem Call spricht das Unternehmen von einer Strong cash position at 467.2m; continued strong, largely unlevered balance sheet

https://downloads.research-hub.de/...esentation_Q12023___c6whnsp4.pdf

> Equity: 959,6 Mio. EUR

> Non-Current Liabilities: 605,1 Mio. EUR

> Current Liabilities: 970,5 Mio. EUR

> Total equity and liabilities: 2.535, 2 Mio. EUR.

Das macht folgende Quoten:

> Eigenkapitalquote: 37,9%

> Fremdkapitalquote: 62,1%.

Grundsätzlich wird eine Eigenkapitalquote (je nach Branche) von circa 30% als gerade noch vertretbar angesehen. Allerdings ist hier zu beachten, dass die im Eigenkapital enthaltenen Goodwills (Firmenwerte) herausgerechnet werden. Der Goodwill beträgt hier 284,7 Mio. Euro. Unter Berücksichtigung dieser Wert ergeben sich folgende Werte:

> Eigenkapitalquote um Goodwill bereinigt: 26,7%

> Eigenkapitalquote um Bilanzverkürzung durch Abschreibung bereinigt: 29,9%.

Hinzukommt, dass die HelloFresh SE weitere 100 Mio. Euro als Immaterielle Werte berücksichtigt.

Meines Erachtens sind Goodwills immer aus dem Eigenkapital herauszurechnen. Dies hat verschiedene Gründe. So hat sich beispielsweise etabliert, dass bei einem Vorstandswechsel als erste Amtshandlung Abschreibungen vorgenommen werden. Die Regel hat gezeigt, dass es sich hierbei nicht selten um Goodwills oder sonstige Beteilungen handelt (vgl. KraftHeinz).

Bei einem aktuellen Zinsniveau von circa 3,75% dürften die Kapitalverpflichtungen von HelloFresh weiter zunehmen. Dadurch besteht die Gefahr, dass das Unternehmen in einen Abwärtsstrudel gerät und sich daraus ein deutlich erhöhter Risikoaufschlauf auf die Fremdfinanzierung des Unternehmens ergibt (vgl. HelloFresh SE Anleihe bis 2025 die mit 7,5% Rendite p.a. entlohnt wird). So hat sich die Zinsbelastung im Jahr 2021 zu 2022 bereits von 20 Mio. EUR auf 27 Mio. Euro erhöht. Es ist hierbei davon auszugehen, dass vor allem die Zinsbelastungen mit Auslauf der Anleihe 2025 (Volumen 175,00 Mio Euro) deutlich ansteigen. So ergeben sich bei der Anleihen Verzinsung von 0,75% eine Verpflichtung von 1,3 Mio. Euro. Zukünftig ist hier mit eine Verzinsung von 5% bis 7% zu rechnen, da die Anleihe zu einem günstigen Marktniveau mit einer stabileren Bilanz emittiert wurde. Im günstigsten Fall wären das 8,75 Mio. Euro zusätzliche kosten. Hinzu verbrennt HelloFresh aktuell Geld (vergl. FreeCF - 130,4 Mio. Euro gem. GB 2022, S. 50). Würden wir mit einem negativen FreeCF von 150,0 Mio. Euro rechnen wären die freien Mittel des Unternehmens spätestens in drei Jahren aufgebraucht.

Ich beurteile die Aktie daher als hochspekulativ und würde langfristig-orientierten Anlegern von einem Kauf der Aktie abraten.

Gruß Gati93

Optionen

| Boardmail an "Gati93" |

Wertpapier: HelloFresh SE |

Man sollte schon schauen, wie konkret das Finanzvermögen und wie die Finanzverbindlichkeiten aussehen. Du rechnest ja schließlich sogar den Goodwill raus( was ich beim EK auch okay finde, mich aber frage, wieso das EK bei so einem Geschäftsmodell eine so wichtige Rolle für dich spielt). Wieso also nicht mit der gleichen Genauigkeit die Finanzlage analysieren? Gerade wenn es bei dir ja genau darum geht?

Fakt ist, Hellofresh hat über 500 Mio Cash und insgesamt knapp 600 Mio Finanzvermögen.

Dem stehen nur unwesentlich höhere Finanzverschuldung gegenüber, die sich zudem zu über 80% aus der Wandelanleihe (die im Zins festgeschrieben ist) und den Leasingverbindlichkeiten zusammensetzt. Ich zitiere dazu mal den Finanzbericht in Sachen Zinsrisiko. Siehe Bild im Anhang!

Zudem frag ich mich, wieso du nach Auslauf der Anleihe mit (deutlich) höherem Zins rechnest. Wo besteht da der Zusammenhang? Oder erwartest du die nächsten 3-4 Jahre stark negative Cashflows, so dass man nach 2025 hohe Verbindlichkeiten oder Anleihen zu hohem ZInssatz aufnehmen müsste (wenn der Zins dann überhaupt höher ist)? Wenn ja, warum rechnest du mit stark negativem Cashflow?

ps: selbst im ziemlich schlechten Jahr 2022 lag der OCF noch bei deutlich über 300 Mio €, und der FCF war natürlich durch die extrem hohen Investitionen (siehe Sachanlagenentwicklung!) belastet. Der Vorstand hat das schon vor fast zwei Jahren angekündigt, genauso dass es ab Mitte 2023 und die Folgejahre dann deutlich besser aussieht, wie man zuletzt im Webcast wieder bestätigt hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hf-zinsrisiko.png (verkleinert auf 47%)

hf-zinsrisiko.png (verkleinert auf 47%)

Für mich ist dies extrem wichtig, da es auf eine bevorstehende Insolvenz hindeuten kann. Eine Insolvenz ist immer dann berechtigt, wenn das Unternehmen seinen Zahlungsverpflichtungen nicht mehr nachkommen kann oder eben überschuldet ist.

Die Cashposition bewerte ich als nicht ausreichend, da bisher viel und schnell Geld verbrannt wurde. Den Wendepunkt muss man auch erst mal schaffen. Schaff das Unternehmen dies nicht, wird man weiter in Richtung Verschuldung gehen. Da Banken aktuell sehr restriktiv im UK Segment unterwegs sind, wäre das erneute platzieren einer Unternehmesanleihe ein Zeiche für mich, dass hier absolut etwas nicht stimmt.

Das mit dem Zinsänderungsrisiko im GB kann ich nicht nachvollziehen. Da ein Großteil der Leitzinserhöhungen allerdings 2023 erfolgt ist, kann ich mir jedoch vorstellen, dass das Unternehmen dieses Risiko heute auch anders bewertet. Ich gehe hier einfach mal davon aus, dass der Markt effizient ist (bzw. halbwegs). Und in dem Zusammenhang spricht eben eine Rendite von 7% auch für sich (gut vllt. ist das auch normal für eine Wandelanleihe).

Danke für deine Anregungen. Ich werde mich bzgl. dem Zinsrisiko noch mal schlau machen. Das interessiert mich jetzt tatsächlich :D

Ich bleib hier lieber eher als passiver Zuschauer bzw. allenfalls mit Shortpositionen aktiv.

Optionen

| Boardmail an "Gati93" |

Wertpapier: HelloFresh SE |

Häää?

Wieso soll etwas auf Insolvenz hindeuten, wo es faktisch gar keine Nettofinanzverschuldung gibt?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ich zahle auch gern 20 € mehr pro Box, solange es Tage wie diese gibt.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Wenn allerdings nach dem Ende des roll-out in die diversen unentwickelten Länder auch das roll-out in Bezug auf weitere Produkte beendet wird, ist natürlich die sog. Wachstumsstory auch am Ende und dann, liebe Freunde, zählt plötzlich doch mal das KGV und die sonst üblichen Parameter.

Und das wird nicht gerade kurstreibend sein...