HF - Auf dem Weg zur 5 Milliarden MK

Da kann man locker 500 Mio stark in Wachstum investieren,plus Aktien für 250 Mio zurückkaufen, und wenn was interessantes vorhanden ist, auch noch für 400 Mio € zukaufen. Und man wäre immernoch am Jahresende netto schuldenfrei.

In dem Zins- und Marktumfeld wäre durchaus auch mal kurzzeitig leichte Nettoverschuldung sinnvoll. Man könnte für 1 Mrd € zukaufen, und wäre trotzdem noch super durchfinanziert.

Aber alles graue Theorie. Wichtig ist erstmal das organische Wachstum und die entsprechenden Investitionen dafür.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Somit könnte (!!!) Hellofresh zum Open direkt nach oben durchstarten.

Optionen

| Boardmail an "Neodymium" |

Wertpapier: HelloFresh SE |

Sie leben in einem Haus mit 20 Etagen und beobachten den Aufzug.

Am Morgen fährt der Aufzug vom zweiten in die achte Etage. Jetzt sind Sie einen Moment lang unaufmerksam und als Sie wieder hinsehen, steht der Aufzug in der zehnten Etage.

Damit haben Sie ein «Gap» in der achten Etage.

Sie sagen jetzt zu Ihrem Nachbarn: «Das Gap in der achten Etage wird sicher noch geschlossen werden» (und sehen ihn bedeutungsschwanger an).

Zwischenzeitlich bewegt sich der Aufzug von der zehnten in die zwölfte Etage, dann in die dreizehnte. Von dort aus wird er ins Erdgeschoss geschickt.

Gerade, als er die achte Etage passiert, rufen Sie:

«Ich wusste es, dass das Gap in der achten Etage noch geschlossen wird. Ich hatte Recht!»

Merke: Aktien steigen und fallen. Beim Anstieg werden vermeintliche Gaps oben, beim Fallen vermeintliche Gaps unten «geschlossen».

Irgendwie logisch. Es sei denn, es geht nur in eine Richtung. Das ist aber bei Aktien und Aufzügen selten der Fall.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

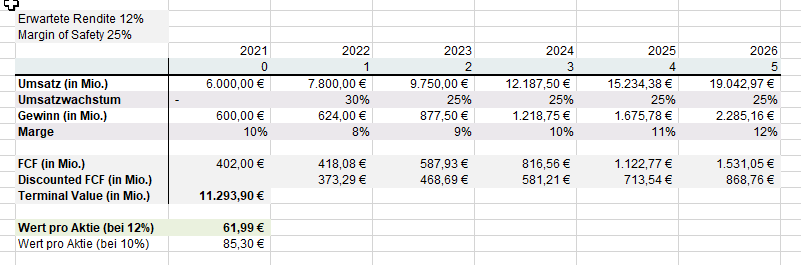

ich habe mal eine DCF für Hellofresh durchgeführt.

Ihr könnt gerne mal meine Annahmen für die nächsten 5 Jahre prüfen (25% Umsatzwachstum, Marge fällt und steigt dann auf 12%).

Da ich Stockpicking betreibe um den gesamten Markt (~8%) zu schlagen, habe ich eine etwas höhere, erwartete Rendite (discontierungsfaktor) angesetzt. Wenn ich bei diesen Annahmen eine Rendite von 12% erwarte dürfte ich heute 62 und bei 10% 85 für die Aktie zahlen.

In beiden Fällen ist die Aktie aus heutiger Sicht also unterbewertet. Ich denke die Zahlen sind sogar relativ konservativ geschätzt und erhalten noch 25% Sicherheitsmarge.

Was denkt ihr dazu?

Angehängte Grafik:

dcf_hellofresh.png (verkleinert auf 63%)

dcf_hellofresh.png (verkleinert auf 63%)

Da ich aber kein Copyright darauf habe, kann ich nur an ihn appellieren, diese mal wieder einzustellen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Ich frage mich nur gerade warum du mit 12%, respektive 10% abzinst, wenn du für das Alternativinvestment 8% annimmst. Folgerichtig müsstest du mit 8% abzinsen und hast dann einen aussagekräftigen Barwert. So gehe ich zumindest vor (mit 7%). Andernfalls verfälschst du meinem Empfinden nach ein wenig das Ergebnis. Der Barwert besitzt ja bereits Aussagekraft und ermöglicht den Vergleich mit anderen Aktien, zu denen du den DCF berechnest. Wenn du immer so vorgehst, hat es für dich persönlich natürlich dennoch Aussagekraft.

Optionen

| Boardmail an "SocConviction" |

Wertpapier: HelloFresh SE |

https://www.onvista.de/news/...ofresh-auf-buy-ziel-106-euro-508583145

Optionen

| Boardmail an "Juliette" |

Wertpapier: HelloFresh SE |

SOCCONVICTION: Ich nehme eigentlich immer 12% Rendite an, da sich der Aufwand zum einen nur Lohnt wenn ich die sichere alternative - also ETFs mit 8% p.a - outperforme. Zum anderen habe ich dadurch einen zusätzlichen Sicherheitspuffer, für den Fall dass meine Annahmen daneben liegen.

Für 2022 ist dein FCF natürlich eh viel zu hoch, siehe Vorstandsprognose! Man steckt ja faktisch den gesamten OCF in eine große Invesitionsoffensive, die ich teilweise auch 2023 noch erwarte. Sprich, deine Cashflows sind zumindest für die zwei Jahre viel zu hoch geschätzt.

Auf der anderen Seite bringt so ein DCF-Modell ja nur dann etwas, wenn man es längerfristig betrachtet, also eher 10-20 Jahre statt deine 4-5 Jahre. Und wenn man dann eher mit sinnvolleren 7% abzinst, kommt man auf wesentlich höhere faire Werte aktuell, zumal aus meiner Sicht deine FCF-Schätzungen dann 2025/26 schon viel zu niedrig sind, wenn HF tatsächlich so stark wächst wie du vermutest.

Im großen und ganzen aber sind dein 85 € fairer aktueller Wert ja nicht weit weg von den 97 € 12 Monats-Kursziel meinerseits. Du schätzt halt kurzfristig höhere Cashflows, dafür sehr hoher Abzinsungsfaktor. Ich sehe eher die mittelfristig stark steigenden Cashflows bei niedrigerem Zins.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Neodymium" |

Wertpapier: HelloFresh SE |

Mich würden aber deine oben angesprochenen langfristigen Prognosen sehr interessieren, kannst du diese noch einmal teilen?

Du könntest aber beispielsweise auch einen Bull- und Bear-Case, sprich eine optimistische und pessimistische Annahme zur zukünftigen Entwicklung des Unternehmens. Wenn die pessimistische Annahme bei einem Diskontierungssatz von 7% einen positiven Barwert ergibt, hast du einen inkludierten Sicherheitspuffer. Für den Bear-Case reicht es meist schon aus ein paar Zahlen auszutauschen, sprich geringeres Wachstum und geringere Marge.

Wer dann noch 'Lust' hat, kann einen Neutral-Case berechnen. In der Praxis spielt man ja sowieso etwas mit den Zahlen, um potentielle Auswirkungen abschätzen zu können.

Optionen

| Boardmail an "SocConviction" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "zeroeightfifteen" |

Wertpapier: HelloFresh SE |

Korrigiere mich nicht 60 somderm 40 € wären doch angemessen !

NmM !