HF - Auf dem Weg zur 5 Milliarden MK

Optionen

| Boardmail an "Smyl" |

Wertpapier: HelloFresh SE |

LX0L8C bei 0,77 gekauft. Mal sehen ob der Arbeitstag heute Abend dadurch bezahlt ist. KO bei grob 66 Euro.

Gestern Westwing, heute HF. Die Geschäfte laufen durch Corona weiter. Es kommt nicht zu einer Stagnation vom Umsatz oder gar einem Rückgang. Beide Unternehmen würde ich zur Zeit als Einhörner bezeichnen, also einmalige Erscheinungen bei der aktuellen Bewertung.

Es ist unfassbar wie der Markt auf die Meldung von HF reagiert. Die Marge wird aufgrund des großen Wachstums und dem daraus resultierenden Bau neuer Produktionsstätten wissentlich verschlechtert. Das ist alles absolut vorhersehbar und auch zeitlich begrenzt.

Daraus wird zukünftig der nächste Push im Umsatz liegen und dann kann das Thema Marge wieder angegangen werden.

Wie so eine Nachricht derart abverkauft werden kann bleibt für mich mehr als unverständlich.

Der E-Commerce Sektor wird in meinen Augen zur Zeit überhaupt nicht mehr real und fair wahrgenommen. Ich kaufe bei meinen Top3 Titeln bei jedem Rücksetzer weiter zu und ich glaube fest daran das alle von uns Investierten irgendwann als die großen Gewinner dastehen.

Irgendwann erkennt der Markt mal wieder die wahren und langfristigen Gewinner aus unserem aktuellen Zeitgeschehen und bewertet die Unternehmen nach ihren Kennzahlen.

Corona hat die Geschäftsmodelle befeuert. Ein Zurück auf 0 wird es nicht mehr geben dafür wissen viel zu viele Kunden die Vorteile zu schätzen und bleiben langfristig dabei. Ein stetiges und langfristiges Umsatzwachstum ist entstanden, bei dem auch noch gut Geld verdient wird.

(kein KO!)

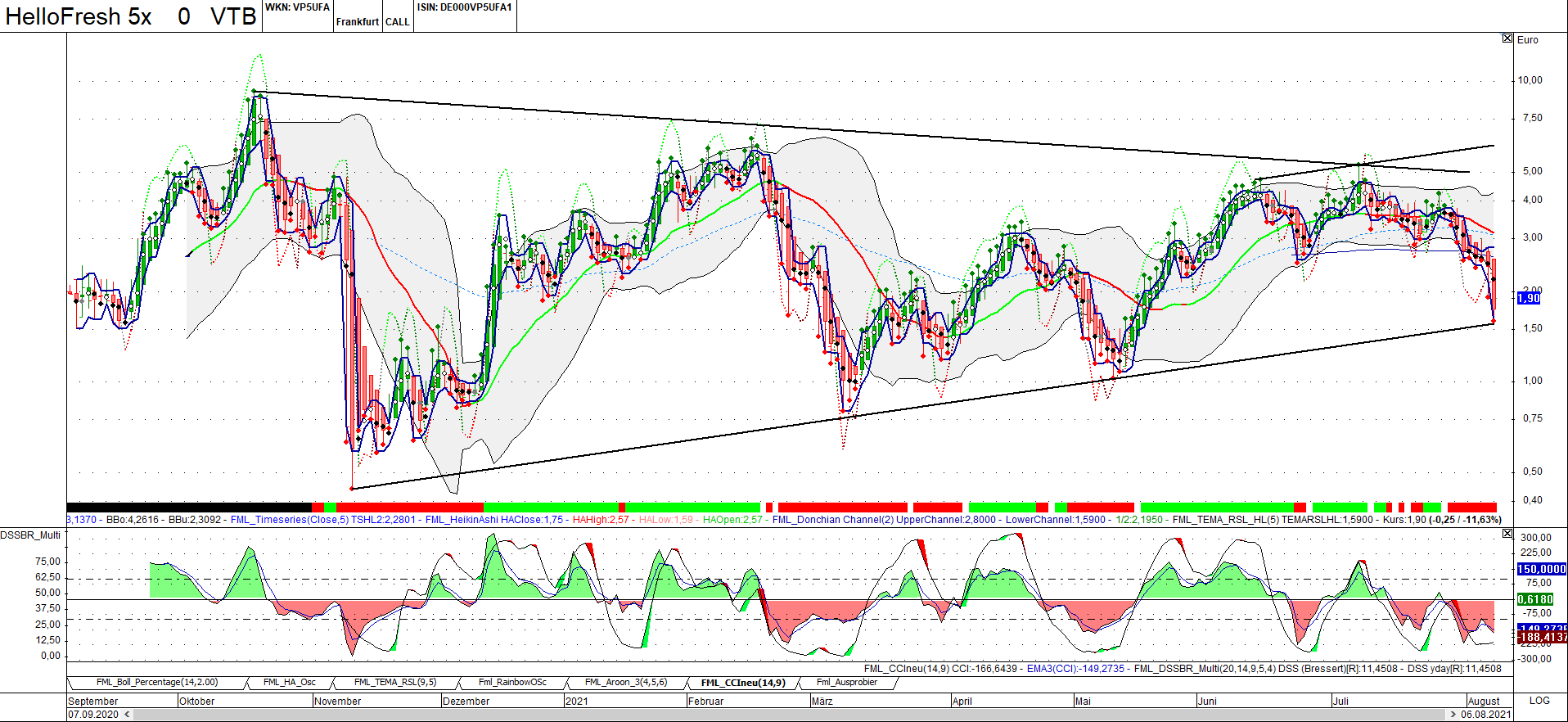

Angehängte Grafik:

hellofresh_x5_060821.png (verkleinert auf 26%)

hellofresh_x5_060821.png (verkleinert auf 26%)

Die neuen Similarweb Daten von Juli und die Google Trends Daten der letzten Monate deuten zumindest darauf hin. Vor allem bei den Similarweb Daten kommt es zu einem deutlichen Rückgang in den meisten Ländern im Vergleich zum Vormonat. So liegen die Webseitenaufrufe in D bspw. 40% unter März. Einzig die USA (5-6% Rückgang) und Australien halten sich relativ stabil.

Was meint ihr dazu?

Optionen

| Boardmail an "Cosha" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "AFStocks" |

Wertpapier: HelloFresh SE |

Mittelfristige und langfristige Wachstumsaussichten sind völlig intakt bei dem Unternehmen. Die einzige Frage ist doch nur, ob man nachkauft bzw. einsteigt.

Vor allem sehr unlogisch so zu denken....

Die Simularweb Daten vom Juli zeigen lediglich einen durchschnittlichen Rückgang von 3-4% im Vergleich zum Juni. Zweitens fallen die Sommermonate immer etwas geringer aus wegen der Urlaubszeit. Sollte man eigentlich über die Jahre schon Mal bemerkt haben.

Drittens und noch viel einleuchtender ist das HF vor kurzem erst gesagt hat das man nun doch mehr Investitionen in FFC's , Logistik und Lieferflotte investiert....

Also meiner Meinung nach resultiert die leicht um 1,75% geringere Margenerwartung ganz klar aus diesen Investitionen....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Die Frage die sich mir in Bezug auf die Similarweb oder Alphawolfram Daten stellt ist die inwiefern zb. App Nutzer und/oder Abonnenten dort einen großen Anteil ausmachen. Ich habe ein Abo und bediene dieses über die App. Sprich ich bin Kunde, greife aber nicht auf die Webseite zu.

Genauso steht die Prognoseerhebung im Widerspruch zu dem Aufrufszahlen. ABER: HelloFresh liegen logischerweise auch schon die Abschlüsse für Juli und Bestellungen für bis Mitte August vor. Anscheinend entkoppelt sich das etwas.

Ich habe mir die Zahlen vergangene Woche angeschaut und habe mir gleiches gedacht.

Allerdings kann das ganz normale saisonale Effekte haben, und außerdem passt ja zu der Theorie nicht, dass man Kapazitäten erhöhen will. Was anderes wäre es, wenn man jetzt das Marketing nochmal stark erhöhen will, weil man mit Angst vor Kundenrückgängen hat. Aber Ausbau der Kapazitäten spricht nicht gerade für Wachstumsschwäche.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Da steigen auch größere ein die einfach die Chance nutzen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Blue Apron hat heute Nacht auf Grund der Meldung von HF bis zu 12% zugelegt und den Handel bei knapp +7% beendet. Nur durch die Hoffnung, dass die Zahlen von HF doch bitte auch ein bisschen auf Blue Apron abfärben könnten. In Deutschland gibts stattdessen für die gleiche Meldung erstmal einen Kursrutsch von fast 10%.

Da ist ganz schön Druck drauf.

Und die Amis stehen auf wachstumsunternehmen.

Optionen

| Boardmail an "Smyl" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Cosha" |

Wertpapier: HelloFresh SE |

FRANKFURT (dpa-AFX Analyser) - Die Deutsche Bank hat die Einstufung für Hellofresh nach vorläufigen Quartalszahlen auf "Buy" mit einem Kursziel von 105 Euro belassen. Der Kochboxen-Anbieter habe einmal mehr solide abgeschnitten und das Umsatzziel erhöht, schrieb Analystin Nizla Naizer in einer am Freitag vorliegenden Studie./bek/ag

Optionen

| Boardmail an "Gamenick" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ich erwarte deshalb mindestens eine weitere Erhöhung rund um die Q3-Zahlen und eine zweite zum Jahreswechsel erscheint mir ebenfalls wahrscheinlich (je nachdem wie konservativ HF zum Q3 prognostiziert).

Optionen

| Boardmail an "Juliette" |

Wertpapier: HelloFresh SE |