Local.com aussichtsreich

Seite 75 von 373 Neuester Beitrag: 25.04.21 00:22 | ||||

| Eröffnet am: | 03.11.09 12:52 | von: Libuda | Anzahl Beiträge: | 10.314 |

| Neuester Beitrag: | 25.04.21 00:22 | von: Franziskakuf. | Leser gesamt: | 696.608 |

| Forum: | Hot-Stocks | Leser heute: | 15 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 72 | 73 | 74 | | 76 | 77 | 78 | ... 373 > | ||||

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

11.07.2011: $409.142

25.07.2011: $418.327 Differenz $9.185; 14 Tage

$91.850 Netto, $156.145 Brutto

$6.560 Netto/Tag

$2.394.400 Netto/Jahr

$4.070.480 Brutto/Jahr

02.08.2011: $432.535 Differenz $14.208; 8 Tage

$142.080 Netto, $241.536 Brutto

$17.760 Netto/Tag

$6.482.400 Netto/Jahr

$11.020.080 Brutto/Jahr

Dinner&Movie Deal

26.07.11 bis 31.07.2011

8150 * $15 = $122.250 Brutto

Der Dinner&Movie Deal hat also signifikanten Anteil, was bei der verkauften Stückzahl ja kein Wunder ist. Der erste der beiden oberen Zeiträume war deutlich schwächer als das ersten Halbjahr im Schnitt (4,4 Mio). Vielleicht ein Sommerloch.

Die $4.400.000 im ersten Halbjahr ergeben $24.110 Brutto bzw. $14.182 Netto am Tag.

Der erste Block oben war also unterdurchschnittlich, der zweite überdurchschnittlich.

Wenn man von zusätzlicher Reichweite über das Local.com Netzwerk im 2. Halbjahr ausgeht und ggf. weitere Regionen hinzukommen, sollten 10 Mio+ Umsatz dieses Jahr eigentlich locker erreicht werden können.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Angehängte Grafik:

locm_juli.jpg (verkleinert auf 68%)

locm_juli.jpg (verkleinert auf 68%)

http://ir.local.com/...50L3YxLzAwMDA5NTAxMjMtMTEtMDcxNjc2L3htbA%3d%3d

Man arbeitet also sowohl mit Google als auch mit Yahoo. Klingt eigentlich nicht schlecht.

Was das genau bedeutet erfahren wie sicher morgen im Earnings Call Transcript.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

http://finance.yahoo.com/news/...econd-bw-649699745.html?x=0&.v=1

Das Entscheidende und Interessante aber ist, wie Libuda bereits festgestellt hat, dass der Ausblick auf Q3 in die gewünschte Richtung geht. Das Google Agreement birgt dabei noch Unsicherheiten, aber die Akquisition von SDD war ein Volltreffer, der zudem noch enormes Wachstumspotential bietet.

http://www.streetinsider.com/Earnings/...by+3c%3B+Guides/6682955.html

"Local.com (LOCM) Tops Q2 EPS by 3c; Guides

August 3, 2011 4:19 PM EDT

Local.com (NASDAQ: LOCM) reported Q2 EPS of ($0.09), $0.03 better than the analyst estimate of ($0.12). Revenue for the quarter came in at $15.6 million versus the consensus estimate of $17.1 million.

Local.com sees Q3 loss lower than Q2. Local.com sees Q3 2011 revenue of $21 million, versus the consensus of $22.4 million."

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Das ist auch ein sehr gutes Zeichen, aber wird sich erst richtig auswirken, wenn die Monetarisierung dieses Traffic besser funktioniert. 2010 hat das mit Yahoo noch sehr gut funktioniert, aber diese Zeiten sind vorbei. Durch die Akquisitionen, neue Produkte und Synergieeffekte sollte sich das ab Q3 aber deutlich bessern.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

http://seekingalpha.com/article/...nings-call-transcript?source=yahoo

überbewertet und an Wachstum scheint hier keiner zu glauben.

Ist ja mal wieder am Tiefststand des letzten Jahres angekommen.

Let me provide more color on each of these. Our biggest challenge during the first half of the year was declining monetization as a result of the Yahoo! being aligned. Although our value partnership with Yahoo! worked well for the past five years, we clearly needed revenue diversification. At the end of the second quarter and into Q3, we successfully executed partnership agreements with both the leading ad providers. We believe this partner configuration will help us to address our monetization challenges as well as diversify our ad revenues between our ad partners. Our newest ad feeds were activated August 1st, three days ago, and the initial metrics are favorable. However, as a consequence of having very limited data we’re providing on a general adjusted net income guidance for the third quarter.

"And the relationship that we have under the new agreement allows us to continue to be creative and do some of the other things that perhaps Google doesn’t necessarily want to do."

Das ist natürlich ein sehr nettes Add-On zum Wechsel zu Google. Man kann es sich also quasi aussuchen und flexibel optimieren. Nicht schlecht.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Tradegate

12:30:06 500 (Stk.) 2,26

10:55:07 1.500 (Stk.) 2,225

Frankfurt

10:52:25 700 (Stk.) 2,20

10:01:27 400 (Stk.) 2,192

+ konservative Einschätzung zu Google Agreement, erste Kurzzeitmessung günstig

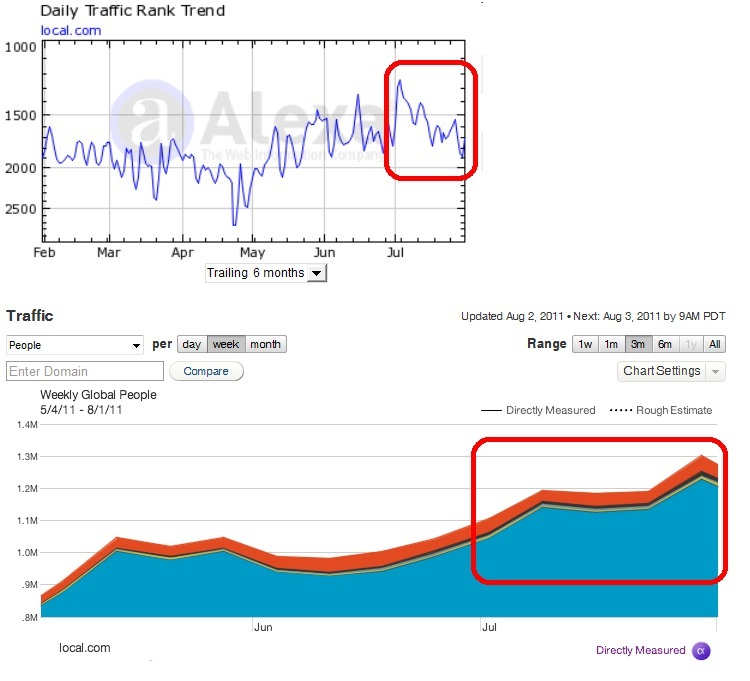

+ Rekord Traffic & Organic Traffic wächst schneller als Overall Traffic

+ Octane: Fortschritte zur Lösung des Problems der Google Algorithmus-Änderungen

+ Fortschritte bei diversify revenue stream

+ langfristig: revenue growth to hundreds of million (without timeline)

+ 20 markets by year-end Spreebird/SDD

+ Q3 loss lower than Q2

+ Q3 revenue guidance $21 million, up 35% over Q2

+ Q2 EPS ($0.09), $0.03 better than analyst estimate of ($0.12)

- Q3 revenue guidance of $21 million, versus the consensus of $22.4 million

- Q2 Revenue $15.6 million versus the consensus estimate of $17.1 million

- keine Q3 guidance für net income

- Die alte 2011 guidance von 85 Millionen dürfte schwierig werden. In Q4 müsste der Umsatz auf über 30 Mio steigen (wichtiger sind m.E. aber die Aussichten für 2012, und die könnten richtig gut werden)

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Auf jeden Fall wird heute nochmal der Support getestet. Mal sehen ob er wieder hält.

Wenn jemand wegen den Q2 Earnings ausgestiegen ist, dann muss er bereits schlecht informiert eingestiegen sein, da es ja keine nennenswerten Überraschungen gab bzw. sich alles weitgehend im Bereich der vorher bekannten Erwartungen befindet.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Einen Tag, an dem eine Tomorrow Focus eine Gewinnverdreifachung meldet und dann weitere 5,4% runterrauscht, nachdem sie eigentlich schon vorher geschlachtet war, kann man wohl nicht als normal bezeichnen.

Finanzkrise 2.0 oder was?

Der Malte Fischer von WIWO hat mich dieser Tage noch zuversichtlich gestimmt, dass es wohl nicht mehr ganz so schlimm wird wie 2009. Mal schauen...

http://www.wiwo.de/service/video-audio/chefvolkswirt.html

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |