Lithiumstar AVZ Minerals eröffnet 68 % im Plus

Seite 106 von 288 Neuester Beitrag: 21.07.25 10:23 | ||||

| Eröffnet am: | 02.02.17 09:24 | von: Balu4u | Anzahl Beiträge: | 8.178 |

| Neuester Beitrag: | 21.07.25 10:23 | von: Shorty2018 | Leser gesamt: | 3.801.520 |

| Forum: | Hot-Stocks | Leser heute: | 1.177 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 104 | 105 | | 107 | 108 | ... 288 > | ||||

Fakt ist: das ist billig. Unfassbar billig.

Ich lege aber kein Geld mehr rein, ich bleibe aber investiert. Bis zum bitteren Ende eines Totalverlusts oder mehreren 100% Gewinn.

Time will tell.

Trotzdem muss man ja nicht erst mal zuviel zahlen, wenn noch keine klare Richtung ersichtlich ist.

Gruß

Mathematische Feststellungen, mögen sie für den Augenblick auch ihre Gültigkeit haben, können in Anbetracht der hier vorherrschenden Gegebenheiten aber lediglich ein relatives Produkt sein.

Die Schlußfolgerung, dieser heute relativ geringe Aufpreis gegenüber dem Kurs in Down Under, sei wirtschftlicher Unsinn, greift deshalb deutlich zu kurz.

Was macht derjenige Anleger, der heute bei 0,056 € verzagt ablehnt, wenn diese oder nächste Woche ein OT announciert wird? Dann erst bei 0,10 € oder 0,15 €nachkaufen ....?

Ökonomische Sinnhaftigkeit enthielte das dann doch wohl auch nicht.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: AVZ Minerals Ltd |

war zuletzt mal im Frühjahr 2018 investiert und bin dann ausgestiegen.

Hab mir heute morgen mal in zwei Tranchen 121.900 Stück ingesamt ins Depot gelegt.

Die Aussichten des Lithium-Explorers mit den wahrscheinlich größten Vorkommen weltweit, mit sehr hochwertigem Lithium und den niedrigsten Förderkosten sind meiner Meinung nach langfristig enorm.

Ich persönlich denk auch, dass Baisse der Lithium-Preise beendet ist und wir in den nächsten Jahren, wenn die E-Mobilität mal so richtig in die Puschen kommt, weiter höhere Preise sehen werden.

Auf gutes Gelingen.

Gruß

K.

P.S.: mein Einstiegspreis von 0,05576 Euro ist grandios..hätte ich nicht gedacht...auch wenn mit 3 % Aufschlag zu AUS

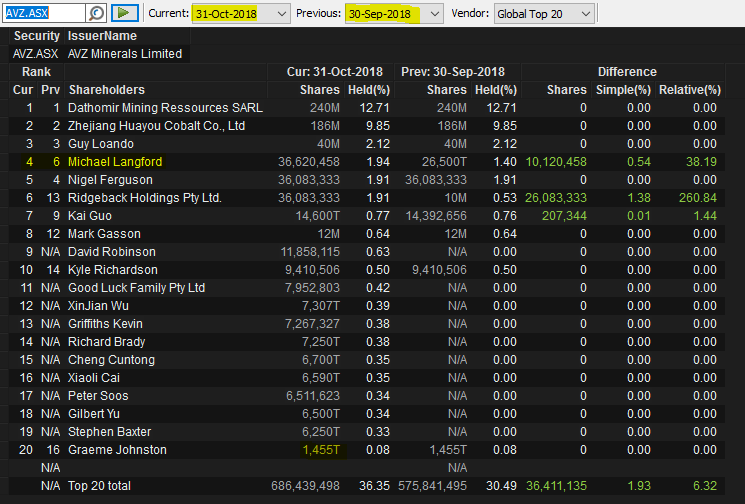

Werden da nicht alle Inhaber aufgeführt?

Angehängte Grafik:

avz.png (verkleinert auf 68%)

avz.png (verkleinert auf 68%)

high grade results. Diesmal hat der Markt auch mal ein bisschen reagiert ;)

Kurs in Sidney sieht gut aus. Widerstand bei 0,094 AUD wurde mehrmals angetestet. Denke mal, wenn dieser in den nächsten Tagen fällt, kann es kurzfristig wiede bis 0,14 AUD up gehen.. Immer ein gutes Zeichen wenn Teile der Geschäftsführung eigene Aktien kaufen..sind ja noch spottbillig

Hoffe wir bekommen auch auf absehbare Zeit mal die weiteren genauen Schritte

betreff Start - Abbau Q2 - 2020 -

Halt mal einen richtigen Match plan

Und auch was die weitere Exploratorin betrifft Roche Dure ist ja eigentlich nur der kleinere

Teil des Gebietes

Airguide haben den Job vom 01.12.2018 bis 30.11.2021 den Kurs 10 Tage lang auf 34 AU-Cent oder 40 AU-Cent oder 44 AU-Cent zu bringen und bekommen dafür 3 gleiche Tranchen mit insgesamt 7,5 Mio Performance Rights

JNS Capital hat den Job vom 15. November 2018 bis 15.Mai 2019 den Kurs 10 Tage lang auf 34 AU-Cent oder 40 AU-Cent oder 44 AU-Cent zu bringen und bekommen dafür 3 gleiche Tranchen mit ingesamt 3 Mio Performance Rights

Das AVZ und die ASX sicher keine Freunde mehr werden sollte jedem wohl klar sein Leider sind wir nun mal mit Abstand die Weltgrößte Low Cost Lithium Lagerstätte auf diesem Planeten und liegen unter dem Mikroskop und noch jeder so kleine Pups wird seitens der ASX unter die Lupe genommen Wären die Aktien nach den Bohr-Ergebnissen gefallen hätte sicher niemand den Zeitpunkt des Aktienkaufs von Nigel hinterfragt .

Um den Aktienären auf der AGM das approval der vorgeschlagenen Kapitalerhöhung deutlich zu erleichtern, ist die Vorlaufzeit der vesting period von 15 Tagen vor der AGM, die bereits einen signifikanten Anstieg des Kurses bewirken könnte, sicher günstig.

Ich denke, das Management wird das bei ihrer Planung auch genau so beabsichtigt haben.

Anderseits kann man vermuten, das vor dem 15.11. deshalb kein Announcement mehr kommen wird.

Danach müsste allerdings zügig was her .....

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: AVZ Minerals Ltd |

Auf der einen Seite wäre es frech, wenn das Management mit diesem Kurs die gestellten Forderungen durchdrücken wollte. Was möglich ist.?

Auf der anderen Seite steht eine Menge an. Doch ob das in den nächsten 3 Wochen bis zur AGM den Kurs nachhaltig nach oben bewegt? Ich weiß es nicht.

Halten wir mal fest was aussteht.

1. Update SS 5Mt und 10Mt

2. deutliches Ressourcenupgrade

3. Finanzierungsvereinbarungen???

4. ab 15.11. JNS Capital vesting period

5. ab 01.12. Airguide vesting period

Ich glaube das Timing ist hier entscheidend und ob endlich Finanzierungsvereinbarungen getroffen wurden.

Das wäre eine wirkliche Kathastrophe.

Man wird sich also, so meine Vermutung und Hoffnung zugleich, in den nächsten Wochen noch einmal besonders anstrengen, um insbesondere die vielen kleinen und mittleren Investoren

(freeflow = ~64 %) freundlich zu stimmen.

Huayou wird von einer Kapitalerhöhung und der daraus resultierenden Dilution wohl am wenigsten begeistert sein, denn damit würde die voting power und damit der Einfluss von Huayou auf wichtige Geschäftsentscheidungen deutlich geringer.

Das dies den Chinesen nicht gefallen dürfte, liegt auf der Hand.

Insofern ergäbe sich für das Management auf der AGM eine besonders attraktive Gelegenheit, zukünftig wieder etwas mehr Handlungsspielraum für eigene Gestaltungs- und Perspektivansätze zu erhalten.

Was sicher auch dem Gros der Holder der 68 % gut gefallen würde.

Der starke chinesische Einfluss hat ja besonders bei den Anlegern in Down für eher schlechte Stimmung bzw. ein hohes Maß an Skepsis gesorgt.

Allerdings wird man mit der geplanten Kapitalerhöhung aus eigener Kraft auch noch kein Mining-Plant aufbauen können. Dafür bedarf es eine Menge mehr Kapital.

Wenn man sich die ambitionierten Triggerschwellen der performence rights für JNS und Airguide so anschaut, die in der Spitze bis zu 800 % Kursteigerung benötigen (gilt übrigens für JNS nur bis Mitte Mai 2019), drängt sich der Gedanke auf, das es ohne einen richtigen Knaller, also ein OT oder JV nicht gehen wird.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: AVZ Minerals Ltd |

Huayou übernimmt so alle eventuellen Lieferverträge mit den Chinesischen Batteriegiganten.

Huayou gehören 10% von Avz + weitere ~10% an Optionen Verfällen ca April 2019 für 0,1 AUD jetzt will Avz die Genehmigung weitere 10% ausgeben zu können, zusätzlich zu den 15% die genehmigt sind.

Das ist alles nur mein Laienhafter Gedanke vlt. habe ich manches auch nicht richtig verstanden.

„By ratifying this issue, the Company will retain the flexibility to issue equity securities in the future up to the 15% annual placement capacity set out in ASX Listing Rule 7.1without the requirement to obtain prior Shareholder approval.“

Von heute an gerechnet sind das noch etwa 24 Monate.

Ausweislich des Q3-Cashflow-Reports benötigt AVZ im Quartal etwa 8,4 Millionen AUD, was einem monatlichen Cashburn von etwa 2,8 Millionen AUD entspricht.

2,8 x 24 = 67,2 Millionen AUD.

Diese Summe ist also nötig, um allein die Exploration der Liegenschaft insgesamt und auch weiterhin (bis zu einem möglichen Produktionsbeginn in Q3/Q4 2020) finanzieren zu können.

Die geplanten Kapitalerhöhungen könnten diesen Finazierungsbedarf decken.

Damit ist aber immer noch nicht ein Spatenstich für eine Produktionsstätte für Zinn und Lithium bezahlt.

Es ist also eine weitere kräftige Kapitalsspritze nötig, um das Ziel der Produktionsaufnahme tatsächlich realisieren zu können.

Da sich eine solche Produktion, mit allem was so dazu gehört, nicht von heute auf morgen aufbauen lässt, muss in diesem Kontext sehr bald etwas passieren.

Ob Huayou aktuell noch die erste Wahl für eine solche Unternehmung ist, wird mittlerweile von einigen bezweifelt.

Ich rechne deshalb eher mit einer OT-Offerte aus einer anderen Himmelsrichtung.

Optionen

| Boardmail an "Valdeloro" |

Wertpapier: AVZ Minerals Ltd |

Der Cashburn ist zurzeit Maßgeblich von den Bohrungen getrieben, ohne diese würden wir sehr viele Millionen pro Quartal sparen.

„exploration & evaluation“

Hat im letzten Quartal alleine 7,7mio AUD gekostet.

Ich denke auch das andere Investoren einsteigen werden, es wird wohl eine Mischung werden JV, OT, Investoren und Schulden.