Grenke Leasing

Sonderpruefung wurde ja nun schnell in die Wege geleitet, dass hat bei WDI ewig gedauert.

Davon ab, vergleicht das doch nicht immer, so laueft das nun mal immer ab, egal wie die Firma heisst.

Ich finde schon, dass Grenke deutlich besser damit umgeht, allerdings finde ich einige Dinge auch sehr merkwuerdig, dieses Franchise etc. CTP , dass hat nen geschaeckle.

Das groesste Problem fuer Grenke ist, wenn das Rating noch weiter sinkt, koennen sie sich nicht mehr finanzieren nehme ich an, dass ist das viel groessere Problem

Odey Asset Management LLP hat ihre leerverkauften Aktien von 0,69 % auf 0,34 % reduziert. ..

die glauben wohl auch nicht mehr, dass noch was kommt..

Obwohl ich durchaus skeptisch bezügl. CTP bzw. der ganzen Franchise-Soße bin und die Aufklärung dahingehend für richtig und wichtig halte, ist es genau diese Vorgehensweise, die Perring mE wieder mal unseriös macht. Ich sehe nämlich mitnichten, dass auf Twitter oder sonst wo viel fundiertes kommt - da werden vielmehr angebliche Nebenkriegsschauplätze mit emotionalen Aufhängern garniert:

Aufreger Retailer in UK nach der Viewable Media-Pleite. Skandal um Rosie.

War sicher nicht nett, dass Grenke die Retailer nicht aus den Finanzierungsverträgen gelassen hat. Diverse andere involvierte Finanzdienstleister hatten das lt. Medienberichten kulanter Weise getan. Grenke halt nicht. Zonk. Und?

Aufreger Vertragskonditionen. Bodenlose Frechheit. Dass man Verträge besser selbst lesen und verstehen sollte, bevor man sie unterschreibt. Wie. kann. das. sein.

Aufreger Rhino, die Viewable nach der Pleite übernommen hatten und dann offenbar selbst irgendwann pleite gingen. Richtig blöd.

Was Perring aus dieser Story strickt und wie er das aufzieht - mWn bis dato rein auf Basis von Unterstellungen. Wie er gezielt nur einzelne Sätze aus Grenkes damaligem Statement pickt, um ein abgekartetes Spiel mit diesen Media Companies und mangelhafte due diligence zu unterstellen…. Stimmungsmache im Boulevard-Style.

Da er behauptet, handfestes dazu im Sack zu haben - worauf wartet er denn? Auf Trommelwirbel? Stay tuned, weiteres erfahren Sie nach drei bis fünfzehn Werbepausen?

Schönen Tach auch.

https://www.bundesanzeiger.de/pub/de/nlp_history?23

wie man hier ganz klar erkennen kann, ist Odey Asset Management LLP seit 2018-11-14 immer über der Meldeschwelle gewesen...

das muss schon was heißen, wenn die so stark reduzieren..

Das sind Profis.. die reduzieren nicht einfach so.

Schade, dass Grenke als Beschuldigter seine Unschuld beweisen soll/muss.

Optionen

| Boardmail an "RoStock" |

Wertpapier: Grenke AG |

Auf jeden Fall ist es da mega, Erdanziehungskraft Gefälle des Mormontrails und all der scientific stuff.

Da sind die wahren Gläubigen

Die Anschuldigungen sind weitestgehend von Wirecard bekannt und er hatte 100% Recht!

Was die BAFIN weiß oder nicht, interessiert eh keine Sau, weil die haben ja nicht einmal bei Wirecard die Kacke gerochen, oder bei Steinhoff.

Bei deutschen Aktien scheint der Betrug eher die Regel als die Ausnahme zu sein, das liegt neben mangelnder Kontrolle auch an der laschen Justiz, die selbst Milliardenbetrüger auf freiem Fuß lässt, bis es denn gar nicht mehr andres geht.

der Sonderprüfbericht wird - wie bei Wirecard - einige zu tage fördern und kurz darauf wird die Bude genau so pleite sein, wie Wirecard es war.

Ich betrachte mein Abenteuer mit Wirecard als Lehrgeld und habe gelernt: wo Rauch, dort Feuer! Jeder entscheidet natürlich selbst, wo er sein Geld investiert. aber eines ist sicher: der Ruf ist ruiniert und das wird nie wieder! Man hüte sich davor, sich die Sachen schön zu reden, wie es heir so mancher macht.

Die parallelen zu Wirecard sind unverkennbar.

Was nach dem 30.06.2020 passiert, gehört nicht in den Halbjahresbericht, sondern in den Q3-Bericht mit Stichtag 30.09.2020.

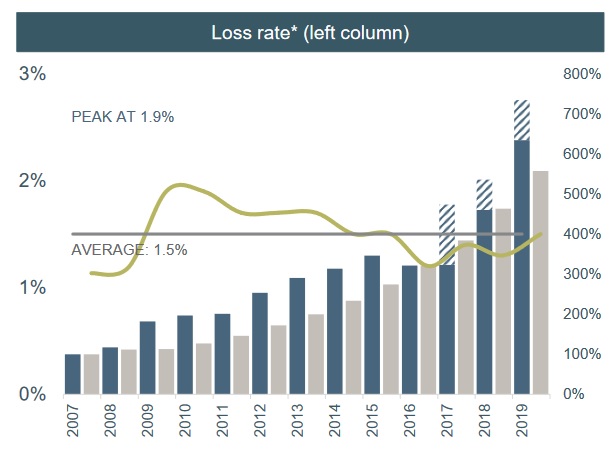

Mir kommt die Summe so hoch vor, die da jährlich anfällt - auch in guten Jahren -, und hab mir da die Frage gestellt, ob eine geringe Schadensquote (in Bezug auf nicht eingehaltene Verträge) zu recht hohen Schadenssummen führt: rein intuitiv hätte ich vermutet, dass eine geringe Schadensquote zu niedrigeren Summen führt. Doch wenn man überlegt, so ist es wohl doch so, dass EIN kaputter Vertrag von einer Vielzahl an erfolgreichen Verträgen kompensiert werden muss.

Mich würde da eben ein ungefähres Verhältnis interessieren, um ein Gefühl dafür zu bekommen, welchen Schadenspuffer man bei den ca 1 Mio Verträge hat (so viele sind es glaube ich ungefähr?)....

Optionen

| Boardmail an "peterhuber" |

Wertpapier: Grenke AG |

Anzahl der Neuverträge mal durchschnittliche Anschaffungskosten: 313818 x 9100= 2,85 Mrd. EUR Neugeschäft

125,93 Mio. Schadensabwicklung/Risikov. : 9100 = 13.838 Verträge

13.838 Verträge bezogen auf den Gesamtvertragsbestand iHv 937.441= 1,47 %

Angehängte Grafik:

loss_rate.jpg (verkleinert auf 83%)

loss_rate.jpg (verkleinert auf 83%)

"Eine Idee wird geboren

Wolfgang Grenke hat 1978 eine Idee: Weil moderne Telefonanlagen, Kopierer und Computer in immer mehr Büros Einzug halten, möchte er Unternehmen mit Leasing-Angeboten die Investition erleichtern. Mit der Gründung seiner Einzelfirma in Baden-Baden startet eine Erfolgsgeschichte, die bis heute anhält. Schon im ersten Jahr betreut Wolfgang Grenke mit zwei Mitarbeitern 21 Fachhändler und 198 Leasing-Verträge. Er erkennt: Im Leasing von Büroausstattung mit niedrigen Anschaffungswerten (Small-Ticket-IT-Leasing) steckt enormes Potenzial."

Lasst euch nicht vom Chart des letzten Jahres täuschen, es gab eine Insolvenz und folgende Kapitalmaßnahme: Laut Insolvenzplan erfolgte eine Herabsetzung des Grundkapitals von 45.905.960 Euro auf nur noch 8.733 Euro erfolgen. Nach diesem Kapitalschnitt gab dann statt 45.905.960 Aktien nur noch 8.733 Aktien.

Und als ob das noch nicht schlimm genug für die Aktionäre wäre, sollten auch die nach dem „Kapitalschnitt verbleibenden Altaktien“ an die „von den von Robus Capital Management Ltd. und Whitebox Advisors LLP verwalteten Fonds“ gehen. Diese zeichneten dann im Zuge einer Kapitalerhöhung auf 1.025.000 Euro auch die neuen Aktien – und zwar alleine, ohne Bezugsrecht für Alt-Aktionäre. Für letztere ein Totalverlust.

....

Doch wieder zurück zu Grenke. Laut Fraser Perring könnte das Procedere mit außerbilanziellen Gesellschaften schon seit 20 Jahren laufen.

https://twitter.com/viceroyresearch/status/1309043234153336832

"@viceroyresearch: Grenke’s first franchise in Austria was majority-owned by Wolfgang Grenke & Soft-Line AG until 2000 when #Grenke bought them out. @KPMG_DE & @WKGT_AG had better get the time machine out for this investigation: 20 years of undisclosed related party dealings."

Und warum Perring das erst jetzt entdeckte? Vermutlich, weil er erst jetzt nach diesen Anzeichen suchte. Denn auch Steinhoff und Wirecard fielen durch Geschäfte von Führungspersonen mit außerbilanziellen (Eigen)-Gesellschaften auf. Das erfordert ja einigen Rechercheaufwand in Handelsregistern.

Aber stimmt: schreiben ja in den Anmerkungen dass bei Risikostufe 2 und 3 der Verträge (soweit ich mich richtig erinnere) der gesamte Wert als Schadenssumme gebildet wird ...

Optionen

| Boardmail an "peterhuber" |

Wertpapier: Grenke AG |

...

Die außerbilanziellen Gesellschaften Grenkes, die mit der Grenke AG Geschäfte machen, hätten mit an Sicherheit grenzender Wahrscheinlichkeit konsolidiert werden müssen. Das wäre bislang "nur" ein Verstoß gegen Bilanzierungsregeln. Wurden jedoch überhöhte Kaufpreise bezahlt, die Wolfgang Grenke (oder andere Akteure) privat vereinnahmten, wäre es eine Straftat. Hier käme z.B. Betrug zum Nachteil der freien Aktionäre und des Fiskus in Betracht. Würde dieses Muster seit einigen Jahren und mit mehreren Beteiligten laufen - wonach es für mich aussieht - wären wir sehr schnell bei gewerbsmäßigem Bandenbetrug und ggf. Steuerhinterziehung. Bin gespannt, ob und was sich bewahrheitet.

Ich komme prinzipiell aus der Druck- und Kopiertechnik Branche. Wir sind Fachhändler im B2B Bereich und damit der Mittler zwischen Leasingnehmer (Endkunde: Büro, Kanzlei etc. und Leasinggeber (Grenke, Mercator, Albis etc.). Wir arbeiten seit Jahren mit Grenke aber auch anderen Leasingpartnern in diesem Bereich zusammen. Im B2B Bereich ist es zu ca. 90% üblich, das derartige Bürotechnik von unseren Kunden nicht gekauft sondern gemietet/geleast wird. Hier kommt dann somit fast bei jedem unserer Geschäfte eine Leasinggesellschaft ins Spiel.

Dabei werden Drucker und Kopier- bzw. Multifunktionssysteme von den Leasinggesellschaften voll amortisiert. Je nach Laufzeit (branchenüblich sind 36-60 Monate, vereinzelt auch 72) sind diese Systeme nach Ihrer Laufzeit damit komplett durchfinanziert und besitzen keinen Restwert mehr (anders als beim KFZ-Leasing). In der Regel werden die dann entweder vom Fachhändler für einen Prozentsatz von 1-5% der ursprünglichen Finanzierungssumme vom Leasinggeber über ein Vorkaufsrecht gekauft. Der Fachhändler entscheidet dann schließlich was er mit dem Altsystem macht. Möglich ist aber auch, dass der Fachhändler sein Vorkaufsrecht nicht zieht (Maschine war über die Laufzeit ständig defekt oder ist zu stark benutzt wurden). Dann verwertet der Leasinggeber (in diesem Fall Grenke) die Dinger selber. Grenke hat dafür glaube ich eine eigene Verwertungsgesellschaft. Andere Leasinggesellschaften geben diese an externe Verwertungsgesellschaften. Meist gehen die dann nach Osteuropa oder Afrika.

Folgend noch ein paar weitere Gedankengänge bzw. Ansatzpunkte, wozu man Franchises auch nutzen könnte. Prinzipiell haben wir als Fachhändler auch mit Firmen zu tun, die es aufgrund Ihrer Bonität (Startups, schwierige Auftragslage etc.) schwer haben, sich diese Technik zu leasen bzw. zu mieten. Bei jeder Leasinganfrage wird durch die Leasinggesellschaft eine Bonitätsüberprüfung des Kunden gestellt. Wir bekommen dann als Vertragspartner dann nach Prüfung eine Info, ob der Endkunde eine Bonität erhält oder nicht oder mit welchen Auflagen ein Vertrag zustande kommen könnte.

Hier könnte ich eine Chance sehen, dass über Franchiseunternehmen die eine oder andere Leasinggesellschaft auch Kunden bzw. Verträge übernimmt, die eigentlich abgelehnt werden würden. Sozusagen als eine Art "bad bank". Scheint mir nicht abwegig aber so ein Hinweis auf eine derartige Leasinggesellschaft habe ich in 20 Jahren in der Branche auch noch nicht gehört. Prinzipiell steht dieser Vorwurf aber auch derzeit noch gar nicht im Raum.

Ich weiß auch, dass das Thema Geldwäsche bei allen Leasinggesellschaften rigoros überprüft wird. Jeder unterschriftsfähige Kunde (GF, Prokurist etc.) muss inzwischen den Personalausweis in Kopie beilegen. Auch hier könnte so eine bad bank/franchise evtl. auch mal ein Auge zudrücken.

Das ganze nur zum Einblick in das Geschäftsmodell von Grenke, wobei Grenke aber auch nicht nur in der Büroausstattung zuhause ist. Das hat aber erst einmal nichts mit dem Hauptvorwurf (Bilanzfälschung) durch den Kauf von Franchiseunternehmen von der CTP an die Grenke zu tun. Das ist mir derzeit auch komplett suspekt.

Hab es auf Viren gechekt, nichts Verdächtiges:

https://www.virustotal.com/gui/file/...eabd0a704848a68844a9/detection

Schwer belastende Aussagen von (ex) Mitarbeitern sind dabei.

Keine Aussage darüber wem CTP vor Jannuar 2020 gehörte. Grenke äußert sich nicht. Die fehlende Transparenz wird viele Investoren am Wochende zum Nachdenken bringen.

UND im Transscipt des IR Call eine wahnsinnige Aussage:

Refusal to explain related party transactions when they are discovered - where large amounts of cash exit the business.

Q: did you notify the stock exchange?

Answer: it wasn't relevant!

Weitere Infos: https://twitter.com/AIMhonesty/status/1309474146271793152

1. Schnelle Bearbeitung der Leasinganfragen

2. Schnelle Bearbeitung der Vertragsunterlagen (Soviel ich weiß ist die Grenke AG in der Branche die einzige Leasinggesellschaft, die Verträge voll digital akzeptiert. Der Kunde kann inzwischen sogar komplett digital unterzeichnen. Dadurch haben auch wir deutlich weniger Aufwand.

3. Die Grenke hat ziemlich gute Konditionen (wahrscheinlich eben auch durch die internen Einsparungen durch die Digitalisierung) für die Endkunden, wovon wir letztlich auch profitieren.

Es gibt auch ein paar Sachen die gegen Grenke sprechen, die haben aber mit dem Gesamtthema nichts zu tun und behalte ich für mich.

Bezüglich der Bonitätsprüfungen bin ich beim Überlegen noch darauf gekommen, dass wir zum Beispiel in recht ausweglosen Kundenbonitätsanfragen sehr oft eine Leasinggesellschaft einsetzen, die uns und den Kunden hilft dennoch einen Vertrag abzuschließen. Das ist die BNP Paribas. Wie gesagt habe ich das bisher sehr positiv gesehen. Kann ja jeder selbst entscheiden, ob diese Info auch nachteilig ausgelegt werden kann.

Wie kann ein Leasinggeber (Grenke) so große Profite machen ?

Bekommt ein Endkunde die Geräte günstiger,wenn er über Grenke least,

weil es via Grenke (sehr viele Kunden) einen Mengenrabatt gibt ?

Kann der Endkunde die Leasingraten komplett von der Steuer absetzen ?

Im Kern : a) Endkunde bekommt via Grenke-Leasing einen günstigen Geräte-Preis

und b) Endkunde kann Leasingraten komplett steuerlich geltend machen.

Falls diese Annahmen richtig sind,dann hätte Grenke ein solides Geschäftsmodell.

Nein, es gilt zu trennen:

a) Ist die Grenke Leasing AG betrügerisch?

b) Läuft das operative Geschäft derzeit und möglicherweise noch mittelfristig nicht so gut wie die letzten Jahre

a) Nein

b) Ja

Das rechtfertigt aber den hohen Abschlag nicht. Der Frazer lacht und kippt den Champagner...