Grenke Leasing

"Risiken eingepreist" ist dabei leicht gesagt, aber stimmt in den meisten Fällen überhaupt nicht

Falls du recht hättest, würden die LV ihre Positionen auflösen (sind meistens Profis und haben "Wissen").

Aber falls du mal beim Bundesanzeiger schaust ist das im Gegenteil

Gladstone hat vom 06.05 zum 26.06 gemeldet 0,07% zugelegt zu haben.

Melqart hat vom 16.02 zum 20.05 0,13% zugebaut.

Sind natürlich "kleine" Differenzen, zeigen aber auch klar an: die könnten mögliche Insiderinfos nutzen oder haben und trotz satter Gewinne noch auf weitere Gewinne hoffen

Bestimmte Short Seller werden wohl generell Insiderinfos nutzen und darauf eine Recherche aufbauen und sind damit nicht unterschätzen. Weiter muss kann man sich auch mal gerne die Satz1/ProSieben Aktie anschauen damals, als sie mit den Vorwürfen konfrontiert waren und mit der jetzigen Situation vergleichen.

Den einzigen Unterschied, den man natürlich differenzieren muss (meiner Meinung nach) ist, dass Grenke ein mögliche Wachstumsaktie in der Zukunft ist

Da hast Du Recht.

Das muß man aber bei allen Investments so sehen.

Oder sind die alle drin geblieben, da die Wahrscheinlichkeit groß war. dass Grenke umgehend in den SDAX und zurückkehrt?

Dem widerspricht aber der Ausverkauf nachdem klar war, dass der Abschluss verspätet testiert werden wird....

???

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Grenke AG |

Gane hat den Bericht ausgegeben, weil die aktiv (soweit ich es abschätze) im Verlust noch mit Grenke sein müssten und nun den Aktienpreis stärken wollen. (ist natürlich ein gutes Zeichen, dass sie Grenke wohl vertrauen)

Trotzdem sehe ich keinen Fond zur jetzigen Zeit einkaufen sollte? Gerade zu diesem Zeitpunkt, weil man hätte doch dann klüger auf das Testat spekulieren können. Was gibt es jetzt noch groß für Meldungen?

Grenke hat im Q1-Bericht geschrieben (soweit ich mich noch erinnere), dass die Untersuchungen noch (länger) andauern werden. In den Unternehmenskalender siehst du auch keine Daten (in der nächsten Zeit), also warum und wer sollte zum jetzigen Zeitpunkt in Grenke investieren?

Am 02.07. wird es wohl "Geschäftszahlen" grob als Schätzung geben (soweit ich es mir denke), aber das Dauert noch.

Im Mai 2020 hatte ich KSB Vz. gekauft

zu 197,50 bis April 2021 passierte nicht viel, aber dann. Bei Grenke stelle ich mir das genau so vor, denn das Positive überwiegt und die Zeit arbeitet für Grenke.

Und an schwachen Tagen nachkaufen, damit verhindert man den Profit der LV.

Alle Prüfungen sind im Wesentlichen abgeschlossen und alles von Relevanz liegt auf dem Tisch.

Mit den Ergebnissen kann ich bestens leben. Der Rest ist Formalität und Prophylaxe.

Grenke ist ein gesundes Unternehmen, wurde von allen Seiten in der Zeit nach Wirecard bis ins Detail durchleuchtet und hat keine faulen Eier.

Was bleibt?

Ein noch effizienteres Unternehmen, das in Zukunft noch besser aufgestellt sein wird und weniger Angriffsfläche bietet.

Ein Unternehmen, bei dem ich mir sicher sein kann, dass die Zahlen stimmen, das Geld da ist und selbst in einer Pandemie mit weltweitem Lockdown noch Geld verdient.

Einen extrem zurück gekommenen Kurs aus unglücklichen Gemengenlagen.

Chancen sind entsprechend offensichtlich:

Für Short-Seller macht es maximal noch Sinn hier aktiv zu sein, solange die Index-Aufnahme noch nciht wirksam ist. Also nur noch wenige Tage. Und die kaufe ich bereits regelmässig zu. Da ich mittlerweile meine gewünschte Position habe, sehe ich das gelassen. Ich habe erst eine kleine Position eingekauft als es hieß, dass die wesentlichen Prüfungen abgeschlossen sind. Erst sein Erteilung des Testats habe ich massiv aufgestockt. Alleine die Meldung über den Rauswurf aus dem SDAX hat sofortige 5% gekostet bzw. wurde entsprechend koordiniert. Was man sich ausrechnen konnte und durchaus im Vorfeld schon klar hätte sein "können". Nun ... Wideraufnahme in den SDAX ist geregelt und mittelfristig ist darüber hinaus selbst der M-DAX wieder realistisch, wenn der Kurs sich wieder normalisiert. Und warum sollte das nach Abklingen der Pandemie nicht tun. Das Geschäftsmodell von Grenke funktioniert erwiesenermaßen. Auch wenn Grenke aus gutem Grund vorsichtigt in die Zukunft schaut, das Wiederanziehen der Konjunktur wird überproportial bei Grenke durchschlagen insb. weil Digitalisierung, Förderung, Investitionsstau, Cashschonung etc durchschlagende Argumente sind.

Auf dem aktuellen Kurs sehe ich jedenfalls nur sehr geringe Risiken. Und Verglichen mit den sonstigen Werten auf dem Kurszettel schlafe ich damit bestens.

Aber natürlich kann man auch noch gut kaufen, wenn der Trend nach oben zeigt. Bis Jahresende ist selbst bei einer wackligen Weltkonjunktur ein Verdoppler drin und warum sollte Grenke nicht auch nächstes Jahr wieder die alten Höhen erklimmen und übertrumpfen.

Jeder der in diesem Thread schreibt und mitliest wird sich Antworten selbst geben können. Von daher keine Frage: KAUFEN

Nun, weil die wahrscheinlich nie weg waren und niemand seinen Grenke-Anteil einfach so beliebig hochschrauben wird.

Wer kurzfristig denkt, der geht davon aus, dass ein Fonds wenn die Aktie faellt verkauft und dann wenn es hochgeht wieder einkauft.

Das waere aber leider ein schlimmes Minusgeschaeft. Anlagehorizont von institutionellen Investoren sind u.U. Jahrzehnte.

Auch Acatis ist nicht rausgegangen beim Crash, sondern hat nochmal guenstig nachgeladen. Wenn ich deren PDF-Datei richtig intepretiere

haben die das erste Mal 2009 zugegriffen, wahrscheinlich bei Kursen um die 10 Euro. Da kann jeder selbst darueber nachdenken, was das heisst.

Man muss auch immer daran denken, warum der Kurs gerade so ist, wie er ist. Der einzige Grund heisst: Fraser Perring

Und man sollte die momentane Gesamtsituation betrachten: wir haben irre aufgeblasene Boersen in Lauerstellung auf Zinserhoehung,

was bedeutet, dass sich die Investoren eher zurueckhalten. Keiner kauft in das Ende der Fahnenstange rein.

Also lasst uns abwarten, das wird schon...

Solange bei Grenke die Preise der Xetra-Schlussauktion um die 37 Euro pendeln ist alles in bester Ordnung.

Optionen

| Boardmail an "diamondpaws" |

Wertpapier: Grenke AG |

ob die Investoren, die wegen Auscheiden von Grenke aus dem SDAX

jetzt langsam mal zurückkomen...

Es sieht nicht danach aus.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Grenke AG |

keinerlei Einfluss auf kaum eine Investmententscheidung haben.

Es gab hier im Forum, nicht nur beim Grenke Thread, immer mal wieder Menschen, die

dieses Mantra im Kopf haben, von wegen "ETF-Fonds muessen die Aktien kaufen, wenn XY in Z-Index aufsteigt".

Alles Richtig, nur die Investments werden extrem vorrausschauend getaetigt. Bei Indexaufnahme

ist laengst alles erledigt. Normalerweise sind wir Retail-Investoren als allerletzte informiert.

Davor kommen alle Institutionelle, HFs, Shortseller etc.

Wo ich zustimme ist die Annahme, dass sich durch eine Indexaufnahme die Sichtbarkeit und Ansehen

eines Unternehmens erhoeht und gleichzeitig auch die Berichterstattung. Das wird sich sicher alles

im Kurs widerspiegeln. Ich koennte mir auch vorstellen, dass bei MDAX-Aufnahme der Effekt

noch positiver ausfaellt.

Momentan haben wir bei Grenke die letzten Tage auf XETRA lediglich 30 - 60 Tausend gehandelte Aktien

(und relativ wenig Volumen in den Auktionen).

Die Hin- und Herschieberei rausgerechnet deutlich weniger. Da kanns bei Indexaufnahme durchaus

mal deutlich nach oben gehen. Alles theoretisch moeglich.

Ich persoenlich gehe davon aus, dass wir erst zur Hauptversammlung bzw. Q2 oder sogar erst Q3 Zahlen

deutliche Kurssteigerungen sehen werden.

Dann noch die Thematik des Rueckkaufs der leerverkauften Aktien. Auf dieses Leckerli muessen

wir vielleicht doch noch eine Weile warten. Ich kenne auch die momentane Leihgebuehr nicht,

deswegen ist da jeder Kommentar Spekulation.

Optionen

| Boardmail an "diamondpaws" |

Wertpapier: Grenke AG |

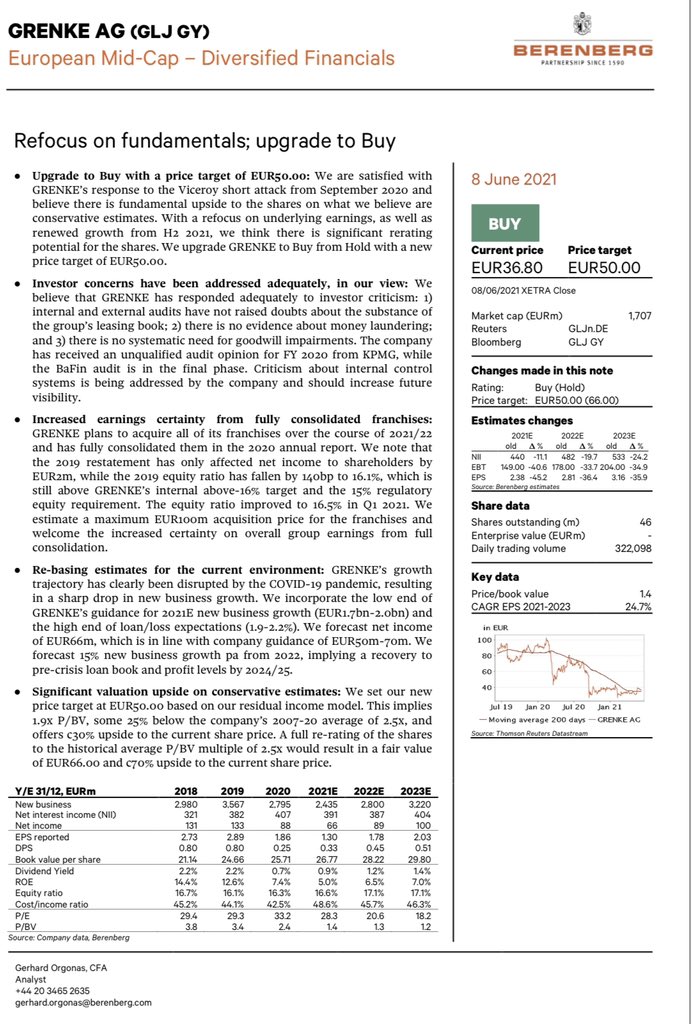

https://www.boerse.de/nachrichten/BERENBERG-Grenke-buy/32192573

Meistens wird so etwas auf Jahressicht bewertet.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Grenke AG |

Genug ist genug,

nun kann man langsam wieder ein Fuß in die Tür stellen.

Bin erst einmal mit 1000 St dabei.

09.06.2021

Autor Johannes Stoffels

Seit Monaten steht Grenke unter Druck.

Im vergangenen Herbst hat es teils massive Vorwürfe von Viceroy gegen die Gesellschaft gegeben.

Die Aktie ging in der Folge von weit über 60 Euro auf 24 Euro nach unten.

Seitdem hat Grenke vieles versucht, die Vorwürfe zu entkräften.

Aus Sicht der Analysten von Berenberg ist man mit den Antworten von Grenke hinsichtlich der Viceroy-Behauptungen zufrieden.

Andere Marktteilnehmer haben hingegen nicht so optimistisch auf die jüngsten Publikationen von Grenke reagiert.

Die Analysten stufen die Aktien von Grenke hoch. Bisher gab es für den Titel eine Halteempfehlung, das Kursziel lag bei 66,00 Euro.

In der neuen Studie gibt es eine Kaufempfehlung für die Papiere von Grenke.

Das Kursziel wird hingegen auf 50,00 Euro reduziert.

Die Experten sehen das Potenzial für eine Neubewertung der Aktie.

https://www.4investors.de/nachrichten/...?sektion=stock&ID=153516

Optionen

| Boardmail an "selsingen" |

Wertpapier: Grenke AG |

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 61%)

unbenannt.jpg (verkleinert auf 61%)

Optionen

| Boardmail an "selsingen" |

Wertpapier: Grenke AG |

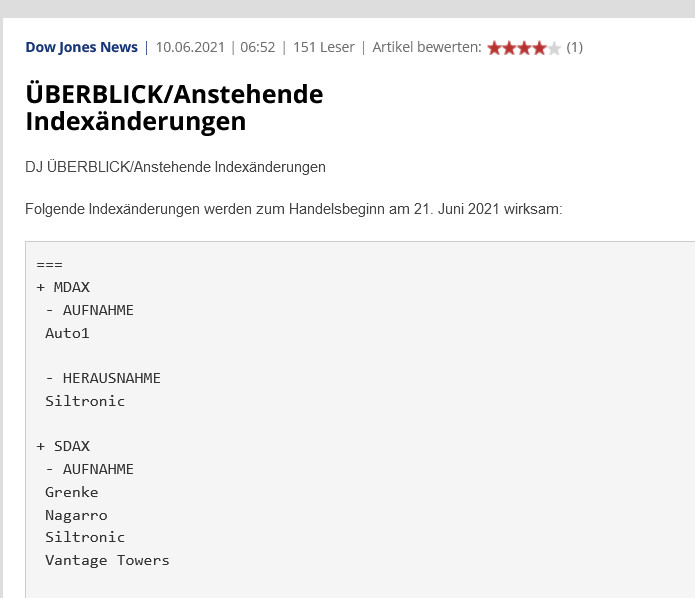

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 73%)

unbenannt.jpg (verkleinert auf 73%)

Optionen

| Boardmail an "PoorStandard" |

Wertpapier: Grenke AG |

Ansonsten sind 12 Monate Standard, wie Sonnenschein ja schon schrieb. Basics.

Für die, die’s interessiert, hier noch die vollständige Berenberg-Analyse.

Cheers

Angehängte Grafik:

berenberg_glj.jpeg (verkleinert auf 73%)

berenberg_glj.jpeg (verkleinert auf 73%)

Danke im voraus

Mfg