Grenke Leasing

dass sind ja sehr gute Zahlen, hätte ich nicht gedacht! Ist ja kaum weniger als vorheriges Jahr und das trotz höherer Kosten.

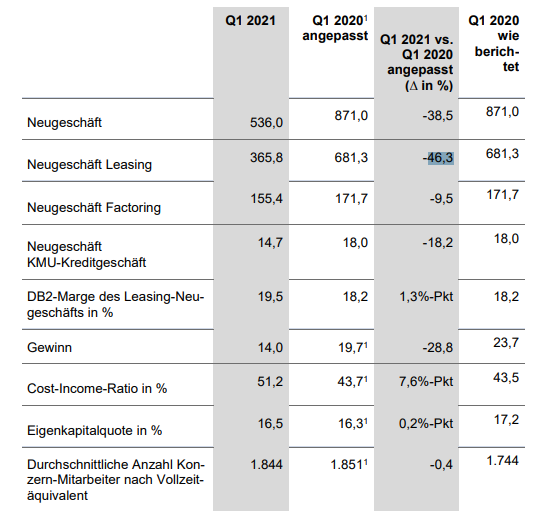

Gewinn von 14 Mio. Liquidität 1 Mrd. und Eigenkapital gesteigert. Und die nächsten Quartale werden noch besser!

In der WiWo lese ich diesen kurzen Aufhänger: https://www.wiwo.de/...ersten-quartal-um-18-prozent-ein/27241504.html

Viele Grüße

NR

"Wir hatten den Verdacht, dass das bei Grenke anders sein könnte. Deshalb haben wir den Bestätigungsvermerk von KPMG inklusive der Anmerkungen zu den zentralen Prüfvorgängen und Findings intensiv durchleuchtet. Und tatsächlich: KPMG ist bei Grenke über eine große Menge an problematischen Punkten gestolpert. Das WP-Haus beschreibt sie ziemlich kryptisch, wir haben die Formulierungen auseinander geschraubt."

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Grenke AG |

Neugeschäft Leasing ist um -46,3% eingebrochen (das ist deren Hauptgeschäft)

Factoring "nur" 9,5% (meines wissen nach ist dies aber nicht besonders profitabel)

Zusätzlich ist die "Begründung", dass Corona die Geschäfte gedrückt hätte, von dem PR-Schaden der Sonderprüfung ist keine Rede. Zusätzlich wird dort gesagt, dass sie denken diese Jahr wird wiederum "steigen", weil Lage von der Pandemie sich verbessert (also ist wohl deren Geschäft auch zyklisch). Ich hätte mir gewünscht, dass dort auf das Image-Problem eingegangen werden würde und nicht "Corona" als alleinige Entschuldigung geliefert wird.

Zusätzlich liegst du falsch:

"BaFin-Prüfungen in abschließender Phase"

-> Das ist aber "nur" für die Kreditwesen (also repräsentiert 14,7 Millionen Euro Neugeschäft im Q1, falls ich mich nicht irre) durch Mazars.

Hier näher erläutert:

"Die entsprechenden Berichte

hat GRENKE von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erwartungsgemäß erhalten. Das Unternehmen überprüft daraufhin seine bereits eingeleiteten und geplanten Maßnahmen und befindet sich in Abstimmung mit der BaFin. Zudem wird die BaFin ihrerseits über das weitere Vorgehen entscheiden"

-> Die BaFin wird noch Jahre dort die Wandlungsprozesse überwachen und kritisch beäugen (meiner Erwartung nach)

Neben diesem Prozess gibt es zusätzlich noch den wegen dem Konzernabschluss:

"Die von der BaFin am 30. September 2020 von der Deutschen Prüfstelle für Rechnungslegung übernommene sogenannte Enforcement-Prüfung des Konzernabschlusses der GRENKE AG zum 31. Dezember 2019 und des zusammengefassten Konzernlageberichts und Lageberichts für das

Geschäftsjahr 2019 wird voraussichtlich ebenfalls zeitnah abgeschlossen. Die hieraus zu erwartenden Feststellungen hat die Gesellschaft bei der Aufstellung des Konzernabschlusses 2020 bereits berücksichtigt."

Ein Teil des Ausblicks:

"Im laufenden Geschäftsjahr sollen die Maßnahmen aus den Sonderprüfungen weitgehend umgesetzt werden. GRENKE beabsichtigt, die ersten Franchisegesellschaften bis Jahresende 2021 zu übernehmen. Der gesamte Übernahmeprozess soll im Jahr 2022 abgeschlossen werden."

-> Das wird ebenso nur mit Absprache und unter kritischer beäugen mit der BaFin passieren (meiner Erwartung nach)

"Das geringere Neugeschäft der vergangenen Quartale und der kommenden Monate wird sich auch in den operativen Erträgen des Gesamtjahres 2021 zeigen"

-> nächstes Quartal wird wohl auch schlecht ausfallen. (kann aber durch die "Kosten" der Wirtschaftsprüfer variieren denke ich)

Also hier wird nur nett beschrieben, dass deren Hauptgeschäft (beim "wichtigen" Leasing-Teil) massiv eingebrochen ist "wegen Corona" und sie noch länger mit der BaFin kommunizieren werden um sich zu bessern. Sie glauben Corona würde sich "bessern" und dadurch ebenso die Geschäftszahlen, wobei das nächste Quartal (dort fallen dann wohl einige Insolvenzpflichten ebenso rein -> Insolvenzpflicht besteht ab dem Mai wieder ungefähr)

Unterm Strich gehe ich davon aus, dass die nächsten Jahre besser werden, aber ohne großes Wachstum gegenüber 2019 in der näheren Zeit. Durch diese Realisierung, dass man nächstes(n) Jahr(e) wohl nicht "einfach wieder voll durchstartet und hohes Wachstum hat" sinkt natürlich der Aktienkurs.

Und zum vorherigen Kommentar: nein die Prüfung ist nicht vorbei, die fängt jetzt erst an!

Das Unternehmen ist schnell gewachsen und das ist (wie bei vielen) nicht gut aufgegangen, jetzt muss es die Basis erst ein mal wieder richten um gesund weiter wachsen zu können.

Angehängte Grafik:

grenke_q1.png (verkleinert auf 91%)

grenke_q1.png (verkleinert auf 91%)

Du redest hier von Image-Problem - man darf aber nicht vergessen, dass es zum Zeitpunkt des Q1 kein Imageproblem war, sondern der Vorwurf von Bilanzfälschung im Raum stand und das ist schon viel wesentlicher bzw. beängstigender!

Erst jetzt durch das vorliegende Testat ist es zum Imageproblem geworden, da die Hauptvorwürfe widerlegt worden sind.

Das bis zu dem Testat einige Kunden geschockt bzw. mögliche Neukunden von Grenke wegblieben ist deshalb verständlich. Deshalb glaube ich geht Grenke auch zurecht davon aus, dass das Geschäft jetzt wieder belebt wird.

Corona kann man sehen wie man will - einige Kunden werden wegfallen, dafür wird vielleicht eine größere Anzahl von Kunden mehr leasen als kaufen...kann auch eine Chance sein.

Deshalb schrecken mich die aktuellen Zahlen von -46% nicht sehr stark, da ich denke, dass diese sehr stark den Vorwürfen geschuldet und weniger coronabedingt waren.

Man darf aber auch nicht vergessen, dass auch der Kurs stark eingebrochen ist gegenüber dem Vorjahr.

Alles in allem sehe ich das Potential für weitere fallende Kurse als sehr gering an, das Potential für steigende Kurse (Jahresende) überwiegt hier klar für mich....

Der Aktienkurs wird auch nicht sinken, da die Situation in 2020 den Kurs bereits unangemessen hoch hat sinken lassen (auf Xetra war das Verhältnis von Brief und Geld eben 1:2,12)

Grenke wird also stark nachgefragt!!

Aufstieg in den SDAX und bessere Folgequartale werden den Kurs weiter steigen lassen!

Ich brauche auch nicht unter 35,- wieder einzusteigen, da ich bei 30,- 31,- beherzt zugegriffen habe und das würde ich jederzeit wiederholen!

Im Q1 Bericht wird nicht von dem Imageproblem berichtet (genau was du zurzeit siehst mit dem schlechten Image/Abschreckung) und "nur Corona" als Grund genannt. Das zeigt natürlich wie "offen" die mit dir als Aktionär kommunizieren. Intern wissen die bestimmt, wie viel dem Image usw. grob zu laste liegt (oder auch dem Status Quo). Falls sie es nicht wissen, umso schlimmer! Und falls es keine "Einbußen" gegeben hätte, so hätte man es ebenso nennen können. -> keine Konstellation scheint ein "lessons learned" zu sein oder positiv für uns Aktionäre auszulegen (ganz im Gegenteil)

Ich sehe kein "Entlastung", weil sich die Entwicklung eh bereits angebahnt hat. Es ist gut zu sehen, dass sie Gewinne erwirtschaften (selbst in schweren Zeiten). Wenn man sich die Angestellten auch mal näher anschaut sieht man dort ebenso eine interessante Entwicklung (wie man dies deuten soll wird die Zukunft erst zeigen)

Wie bereits erwähnt: das "richtige" fängt jetzt erst an und die BaFin wird noch länger bei Grenke im Nacken sitzen und Grenke wird viele Ressourcen brauchen um einen strukturellen Wandel in *zwei* schwerwiegenden Bereichen zu meistern. Wie bereits erwähnt sehe ich eine Erholung als wahrscheinlich an, schnelles Wachstum zu erwarten (was natürlich unter anderem Kurse steigert) würde ich dabei eben nicht sehen in der näheren Zukunft.

Wie ich Grenke bewerten würde und ob es "günstig" zurzeit ist?

Ich bin mir unsicher in welchem Sektor vergleich man Grenke hinzufügen sollte. Somit könnte man es als "fair"; "günstig"; "teuer" alles bemessen.

Ich sehe es als teuer bis fair bewertet zurzeit. (was natürlich auch auf Personen/Management zurückzuführen ist "neben" den Zahlen)

Die Pandemie generiert für Grenke somit einen Wachstumsturbo, der durch evtl. höhere Zinsen noch verstärkt werden könnte!

Die Aussichten für die Aktie sind bestens zumal Grenke von dem bisherigen Hype am Aktienmarkt durch die Sondersituation ausgenommen war.

Aus dem Forum kann ich entnehmen, dass du dem Unternehmen wohl relativ stark vertraust.

Vertraust du dem offiziellen Forecast dann doch nicht mehr?

Der kann man sich anschließen oder wie ich, eine eigene Ansicht haben.

Das Management wird eher konservativ schätzen um keine Hoffnungen zu wecken.

Ich sehe eben andere Eventualitäten, die mir plausibel erscheinen und komme damit zu einem anderen Ergebnis.

Und wenn sich bei steigenden Kursen die LV noch eindecken müssen könnte der Kurs höher liegen, als ich es mir vorstellen kann.

- Ich denke nicht, dass man die Managementaussagen bzgl. Corona-Beeinträchtigungen anzweifeln muss. Jeder, der auch nur einen Hauch wirtschaftlichen Verständnisses hat, wird nachvollziehen können, wieso wann Investitionen getätigt werden und auch nicht. Wer hier von Image-Schäden spricht, hat sich mit dem Geschäftsmodell offenbar nicht auseinandergesetzt. Der Grossteil des Geschäfts wird über Partner abgewickelt, die dann ihren Kunden lediglich als Alternative zur Direktzahlung eine Leasingoption (über Grenke!) anbieten. Mir als Kunde, der jetzt einfach Gerät X für sein Geschäft benötigt (es aber nicht direkt zahlen kann oder möchte), ist es doch völlig wurscht, wer dafür dann als Partner zur Verfügung steht und das Geld zur Finanzierung anbietet. Da interessieren mich lediglich die Konditionen und dass das alles schnell und reibungslos über die Bühne geht, damit ich und mein Geschäft profitieren kann. Image-Schäden wären allenfalls bei der Finanzierung zu befürchten - hat sich aber offenbar nicht manifestiert (wieso auch, Stichwort Einlagensicherung und Cashbestand von Grenke).

- Dass die Bafin weiter prüfen und kontrollieren wird - davon ist ja nun auszugehen und für die Erkenntnis muss man kein Genie sein. Schliesslich ist es auch ihre ureigenste Funktion als Aufsicht. Die bisherigen Ergebnisse sind für Grenke entlastend.

- Kurzfristig wird die SDAX-Aufnahme meiner Erwartung nach genau so ein non event für den Kurs werden wie der SDAX-Ausstieg. Dennoch wird hier mittelfristig natürlich mehr Aufmerksamkeit für Investoren geweckt werden.

- Der Ausblick ist selbstverständlich konservativ gewählt. Wäre ja auch schön blöd, bei der aktuellen Verunsicherung für das Geschäft durch Corona und die Prüfungen im eigenen Haus mit ambitionierten Zielen hinauszugehen, die man im Zweifel per Gewinnwarnung revidieren müsste. Absolut vernünftig, den Ball eher flach zu halten und Ruhe reinzubringen.

- Es gibt einige Gründe, die dafür sprechen, dass das Geschäft ab Q2 und spätestens dann ab Q3 anzieht. Aufgeschobene Investitionen, Digitalisierungsbedarf (gerade nach und durch Corona), Konjunkturaufschwung, Inflation und Zinsen wurden hier schon genannt. Dazu gibt es ja nun auch öffentliche Anreize, die die Wahrscheinlichkeit eines Geschäfts mit Grenke erhöhen: Investitionen in die Digitalisierung können mit bis zu 20k EUR staatlich gefördert werden (also genau die Grössenordnung von Grenke) [Quelle: https://www.ueberbrueckungshilfe-unternehmen.de/...lll/faq-2-4.html]. Offenbar werden die Hilfen auch abgerufen (Quelle: https://www.bmwi.de/Redaktion/DE/Infografiken/...er-unternehmen.html) und für mich klingt es nicht unrealistisch, dass davon auch Gelder für Investitionen genutzt werden.

Naja, wir werden am 02.07. erfahren, wie es läuft. Bis dahin immer schön langfristig denken! :)

Wenn man eine Geschäft abschließt googelt man doch mal die Firma und dann werden doch bestimmt die Anschuldigungen ins Auge springen. Als potentieller Leasingnehmer lädt man sich nur Risiken damit auf falls die Gegenstände in die Insolvenzmasse fließen.

Ich kann deinen Punkt verstehen, aber andererseits frage ich mich wie gesagt: warum wurde dies dann nicht erwähnt?

Generell hält sich das Management bedeckt über Aussagen und drückt indirekt verschiedene Dinge aus. Ist natürlich verständlich, weil im Fall einer klaren Kommunikation würde die Aktie noch mehr leiden (in den meisten Fällen wohl)

Es ist eine interessante Phase für Grenke und die Aktionäre und natürlich eine Frage des Vertrauens.

Wobei ich ebenso mittelfristig Wachstumsmöglichkeiten sehe, aber eben kurzfristig hinterfrage.

Grenke hat einiges an Vertrauen verspielt, vor kurzem habe ich es ohne Testat gekauft und auf das Testat spekuliert. Ich denke aber der kleinere Sprung von damals wird sich aber nicht wiederholen, sondern das wird nun länger brauchen um sich wieder zu erholen und somit das Vertrauen zurückzugewinnen.

- Wie kommst du auf Insolvenz? Welches Szenario sollte dazu führen?

- Hast du eine Quelle dazu, dass die Geräte in die Insolvenzmasse einfliessen sollen? Meines Wissens werden geltende Verträge nicht durch ein Insolvenzverfahren gelöst. Die Forderung von Grenke ist in der Insolvenzmasse, aber solange sie bedient wird, gilt der Vertrag. Lasse mich hierzu gerne juristisch belehren, wenn jemand eine Quelle hat!

- Was meinst du, was das Management nicht erwähnt hat?

Diese Aussage belegt lediglich, dass der Verfasser weder Gesellschafter, noch Geschäftsführer, noch Prokurist ist und offenbar auch keine Ahnung von mittelständischen Unternehmen hat.

Wenn ein Mittelständler irgendwelche Drucker für ein paar Euro least, soll er dann einen Business Partner Screening vornehmen? Und das per Google? Seit wann hat jemand, nur weil er für ein paar tausend Euro etwas least Compliance Pflichten? Wir sprechen gerade nicht über eine internationale Großbank, bei der ein russischer Oligarch ein paar Milliarden in bar einzahlen will.

Grenke betreibt ein Massengeschäft mit relativ wenig Umsatz pro Vertrag.

Der Leasingnehmer hat quasi kein Risiko. Was soll denn gross passieren wenn Grenke pleite geht? Im schlimmsten Fall muss sich der Mittelständler einen neuen Partner suchen oder kauft sich sein Geraffel selber.

Bei solchen Geschäften geht es um den Preis, Service und Zuverlässigkeit.

Aber ganz sicher nicht um irgendwelche Kommentare bei Tante G.

Ich selber sehe die Chancen bei Grenke größer als die Risiken.

Falls die Impfungen bei Corona anschlagen, wird es wohl ein Nachholgeschäft geben.

Deswegen bin ich investiert.

Ich hätte mir da gewünscht, nähere Aussagen vom Management zu hören. Inwiefern sich die Prüfungen und die zurückliegenden Prüfungen auf das operative Geschäft ausgewirkt haben

Ich bin ebenso Investiert, weil ich Potential sehe.

Compliancemängel wurden hierbei aufgedeckt, die keinem Kunden geschadet haben dürften. Ein Imageproblem hat Grenke daher nicht, auch wenn manche dies herbeireden möchten.

Und ob der Kurs nun langsamer oder doch schneller steigt ist der Ansicht jedes Einzelnen überlassen.

Bei einem durchschnittlichen KGV im SDAX von 42, der prognostizierten Gewinnspanne von 50 bis 70 Mio. läge die Kursrange zwischen 45,65 und 63,91!!

Das bedeutet, das aktuelle Kursniveau bietet eine rd. 20%-ige Kurschance!!

Man sollte bei der Gewinnbetrachtung von Grenke auch beachten, dass Grenke bereits jetzt Gewinne für die kommenden Jahre erwirtschaftet hat (und eben dadurch auch so gut durch schwierige Phasen kommt) und ein Gewinn hier nicht allein die Leistung eines Jahres darstellt.

Wirtschaftskrise -> Grenke hat auch Probleme

Wirtschaftsboom -> Grenke hat gut Aufträge

Wie würdet ihr das einschätzen?

Ich kann mir vorstellen, dass in einer wirtschaftlich angespanntesten Lage ebenso Investitionen für Rationalisierungen angestrebt werden. Aber inwiefern das überhaupt Grenke abdeckt, bin ich mir aber nicht ganz sicher.

Beziehungsweise wie wandelbar auch Grenke in solch einer Situation ist

Bin auf morgen gespannt, ob es jetzt endlich mal nachhaltig aufwärts geht.

Dann kaufe ich weiter nach. Wobei ich Dir bei kurzfristig zustimme, aber nicht mehr bei mittelfristig. Meiner Meinung wird es nicht meht lange dauern, bis wir in einen längeren konstanten Anstieg übergehen...

Zustimmung zu den Vorrednern- was soll den jetzt noch passieren.

Hier sind inzwischen mehr als alle noch möglichen Risiken eingepreist.