Global Fashion Group AG - Thread!

Und dann soll ausgerechnet GFG in eine Seitwärtsbewegung übergehen, trotz KUV von 0,2 ?

Die Märkte sind ja nicht per sè verrückt, weil sie steigen, sondern weil oftmals die Aktien steigen, die bereits hoch bewertet oder total spekulativ sind, während andere völlig unterbewertet Aktien nicht steigen. Und ausgerechnet Letztere sollen dann auch noch mitfallen oder seitwärts gehen, falls der Markt wieder fällt? Das wäre ja nun echt lächerlich, aber zeigt auch wie krank die Märkte sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

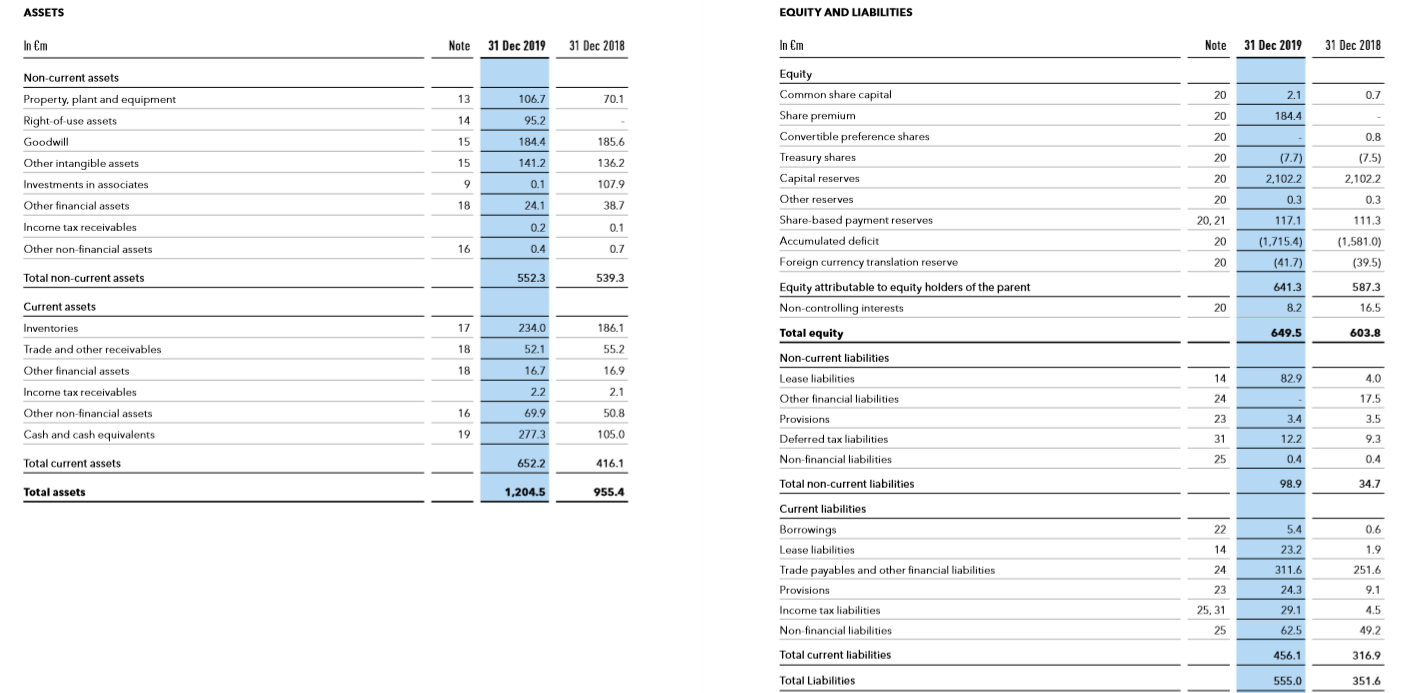

Angehängte Grafik:

gfg-bilanz.png (verkleinert auf 36%)

gfg-bilanz.png (verkleinert auf 36%)

Es erinnert mich irgendwie an die Zeit des Neuen Marktes. Die Mehrheit der Marktteilnehmer machen sich nicht die Arbeit, zu recherchieren. Du und so manch anderer Teilnehmer hier im Board sind Pioniere, (wenn ich den Begriff aus meiner alten Schulzeit :-) verwenden darf, was Recherche und Aktienbewertungen angeht. Man kann Eure Arbeit nicht hoch genug anerkennen!

Ich denke, die GFG ist noch zu unbekannt. Mir persönlich gefällt der Wert und bin somit auch mit an Board. Am liebsten wäre mir natürlich, wenn GFG ähnlich performen würde wie Bijou von 2000-2006.

Nur kann leider absolut niemand vorhersagen, was passieren wird. Auch wenn rein rechnerisch eine absolute Unterbewertung vorliegt.

Deshalb habe ich mir die Charttechnik als mein Handelskriterium ausgewählt. Und wenn ich mir den Chart von GFG betrachte, sehe ich entweder bald steigende Kurse, oder eben eine Seitwärtsbewegung.

Das sie fallen wird, sollte der Gesamtmarkt fallen, habe ich nicht behauptet. Was mich allerdings bei dem kranken Umfeld nicht unbedingt wundern würde.

Also, hoffen wir das Beste. Und Kat: auch mal an den Feierabend denken ;-) happy weekend

Es wurden die letzten Tage um die 2,15 € herum vielleicht 6-7 mal 50k Pakete gehandelt. Das kann ein etwas liquider Privatanleger sein.

Dass Rocket verkauft, würde ich zwar nicht ausschließen (siehe Hellofresh, die sie bei 8 € verkauft haben), aber es macht wenig Sinn, das über die Börse zu tun. Bei Hellofresh hat man das im Paket getan.

Aber aktuell finde ich die Diskussion eh zu früh. Von der Unterbewertung abgesehen, die noch stärker ist als bei Hellofresh als die bei 8 € stand, sind die Umsätze noch nicht hoch genug um davon ausgehen zu können, dass ein Großaktionär verkauft. Wenn das noch 3-4 Wochen so weitergehen würde und mehrere Millionen Aktien in größeren Paketen verkauft werden, dann können wir uns darüber nochmal unterhalten. Was man auch nicht vergessen sollte ist, dass irgendwer die Stücke ja auch kauft. Da fragt ja auch niemand, wer das ist und wieso.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Und Chart hin oder her … was passiert, wenn GFG auf der HV oder den Tagen zuvor ein sehr positives Update zur Geschäftsentwicklung veröffentlicht, beispielsweise 30-40% Wachstum in Q2 bei gesunkenen Kosten? Dann könnte ich mir vorstellen, dass der Kurs auch sehr schnell mal 50% steigt.

Ich warte aber eher auf den ganzen Halbjahresbericht, um genauere Aussagen zum Potenzial zu treffen. Bei dem niedrigen KUV muss man es aber so genau nicht nehmen. Am ehesten würde ich noch sagen, dass man mit Kursen von 1,9 € nochmal rechnen muss, aber das Risiko ist ja vergleichsweise sehr gering.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

ein paar mit denen ich kurz darüber gesprochen hatte meinten,

Uiii eine Modeaktie, um Gottes willen, Finger weg, auch mir ging es zu Beginn genau so,

und dazu noch in Schwellenländern tätig,

aber das kann früher oder später natürlich vom "Hauptproblem" auch zum Vorteil werden falls klar wird dass GFG in mehreren Ländern das Zalando wird,

und Zalando oder eben auch GFG sind eher Software-Logistik Unternehmen als Bekleidungsunternehmen, aber das sehen bestimmt 90% der Leute erst beim genauen hinsehen auf die Aktie, (ging mir wie gesagt genau so)

eine Frage hätte ich auch noch,

scansoft schreibt,

Jetzt hat man 4 klare Marktführer und die wird man am Ende auch behalten, es sei denn die gesamte Gruppe wird übernommen. Für 10 EUR würde ich sie abgeben.

könnt Ihr mir die 4 Marktführer bitte kurz nennen, bzw. auch die 4. Länder wo man erster ist?

1 Lamoda..........Russland

2

3

4

Danke!

4. The Iconic Australien und Neuseeland.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Amazon ist ja auch kein Buchhändler. Und in dem Interview, das Katjuscha gepostet hatte, wurde dieser Punkt sehr gut herausgearbeitet.

Die Unternehmen verstehen sich als Marketplaces, treffender gesagt: als IT Unternehmen, die Ihren Kunden Dienstleistungen anbieten.

Das Geschäftsmodell triggert ja erst so richtig, wenn man genügend Nutzer auf dieser, ich nenne es mal, "Dienstleistungsplattform" hat.

Schönes Wochenende

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

auf den ersten Blick denken eben viele es sei eine "Modeaktie"

Zalando oder eben auch GFG sind eher Software-Logistik oder auch IT Unternehmen...............

Einer meiner liebsten Podcasts hat vor eineinhalb Jahren mal den Zalando CEO Rubin Ritter interviewt.

Sehr interessant wie ich finde, v.a. wenn man sich für die Branche interessiert:

Hier der Link zu iTunes, ist aber auch auf allen anderen Plattformen erhältlich.

Alles Gesagt von ZEIT Online

https://podcasts.apple.com/de/podcast/...id1374777021?i=1000419525194

Optionen

| Boardmail an "Moneyboxer" |

Wertpapier: Global Fashion Group SA |

Durchaus auch ein großer Anteil im Podcast, der sich mit gesellschaftlichen Fragen beschäftigt. Finde ich besonders interessant, wenn man sich auch von Seiten der Moderatoren damit genauer beschäftigt. Zu Neckermann wäre mir ja noch einiges zur Entstehungsgeschichte eingefallen. Die brauchen sich also schon mal gar nicht beschweren. Hat schon fast was von Karma.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

https://www.welt.de/finanzen/plus209059319/...en-Dax-der-Zukunft.html

ich finde das eine unglaublich Erfolgsgeschichte, die ja aber so nicht whargenommen wird, bzw. zum Teil sogar anscheinend zu einem Bewertungsabschlag führt.

Für mich ist die Rocket Herkunft für GFG ein ProArgument gewesen genauer hinzuschauen.

@Kat: die anderen Podcast folgen sind auch (fast) alle hörenswert. Zur Zeit Alisha Haster, zum Thema Rassismus (wurde vor dem Georg Floy Tod aufgenommen); Oder auch 8 Stunden mit Rezo

Nach dem Podcast wollte ich eigentlich in zalando, habe sie aber nur auf die WL genommen und dann irgenwdie wieder "vergessen"

Optionen

| Boardmail an "Moneyboxer" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

können wir darauf irgend eine Wette abschleißen?

würde nämlich bedeuten dass ich dann maximal nur noch 5 Jahre arbeiten muss ;-)

wie ich es auch schon im Rocket Thread geschrieben habe,

ist halt echt mühsam wenn der CEO kaum was positives erwähnt und eher nur die logischen Risiken bei Startups erwähnt,

gerade auch auf der Rocket HV in Geschäftsberichten oder Investoren Treffen könnte man das doch perfekt vermarkten, nämlich dass Rocket ja tatsächlich schon mehrere Schwergewichte hervor gebracht hat, wie von Euch hier erwähnt,

und ja für die GFG ist es eigentlich ein ganz klarer Vorteil dass man aus dem Rocket Haus kommt,

irgend welche möglichen Fake Umsätze alla Wirecard? sind damit deutlich unwahrscheinlicher,

und das wichtigste, man hat sehr viel Wissen vom Zalando Erfolg direkt mit an Bord,

wird GFG eben mit diesem Wertvollen Zalando Wissen und der sehr guten Cash Ausstattung tatsächlich der klare Platzhirsch bzw. das Zalando in zumindest 2-3 großen Ländern (Brasilien, Russland) dann ist eine DAX Notierung ja vielleicht tatsächlich gar nicht mehr so absurd wie es auf den ersten Blick klingt ;-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Das man so niedrig bewertet wird, hat sicherlich auch damit zu tun, dass man noch sehr hohe Verluste macht. Allerdings war das bei Hellofresh kürzlich auch noch so. Dennoch dürfte es bei GFG erst 2022 soweit sein was HF dieses Jahr bereits schafft.

Es gibt also noch Risiken und Gründe für niedrige Bewertungen, aber das bringt halt extrem hohe Chancen mit sich, wenn man weiterhin die Margen so steigert wie in den letzten Jahren.

Über MDax zu reden, ist aber natürlich viel zu früh. Aber wenn man 2024/25 einen Umsatz oberhalb 3 Mrd € macht, ist der MDax durchaus denkbar. Ich will aber erstmal Verbesserungen der Marge in den nächsten Quartalen sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |