Jinko Solar vor einer Neubewertung ?

@beegees06, ich persönlich wäre nicht unglücklich, wenn wir die 30 Euro nochmals signifikant (nicht nur 29...!) nach unten durchbrechen würden. Ich stocke um die 20 Eu nochmals fett auf und dann macht der Anstieg um so mehr Freude ;-) @all: ich will damit keinem zu nahe treten, der irgendwann hoch rein ist! Es ist immer ratsam, IMMER Cash in der Hinterhand zu haben.

Und was genau hat das mit dem deren Neujahrsfest zu tun? Dieses war laut Google dieses Jahr Mitte Februar und hat jetzt wohl keinen Einfluss mehr auf die Kurse Mitte März.

ICH DENKE, dass wir noch einige Zeit konsolidieren werden, da der gesamt Markt in China gerade auch durch andere große ziemlich unter Druck steht.

Da Canadian Solar und Jinko relativ identisch verlaufen bin ich guter Dinge, dass wenn einer stiegt der andere mitziehen wird. Also warten wir einfach, bis die Amis ihre Stimulus Checks in den Markt geworfen haben und endlich wieder etwas mehr Bewegung Richtung Norden kommt. (I hop) Ist ja auch alles nur Spekulation und jeder hat eine andere Meinung. Kann mir aber denken, dass auch vor allem in Hinblick auf kommende Klimaziele und Klimakonferenzen dieses Jahr wieder mehr Schwung in H2 und co kommen.

Liebe Grüße! Stay Long und viel Glück euch! warten wir mal ab, was die Amis gleich machen :)

Aber vergleiche mal KUV und KGV .

Da mist JKS zu teuer.

Dazu kommt, dass Solar immer mehr Mainstream wird. Gilt auch für Wind, Batterien und Wasserstoff.

Daher sind Anleger nicht mehroder immer weniger bereit einen KUV von über 10 zu bezahlen.

Vom KGV ganz zu schweigen.

Ich glaube dass sich JKS im vergleich zu CSIQ auf Dauer verbilligen wird, weil der Appeal des neuen immer mehr verloren geht.

Mannomann was ich hier immer lesen muss. Da wird einfach geschrieben ohne Recherche. Nervt langsam

Optionen

| Boardmail an "maverick77" |

Wertpapier: Jinkosolar Holdings Com |

Danach kann es eigentlich nur noch steigen.

Ich bin recht optimistisch. Aktuell wird die Aktie manipuliert.

Die Aussichten sind blendend. Mit mindestens 30 prozentigen Wachstum jedes Jahr. was meint ihr wo der Umsatz in 3-4 Jahren steht? Auch die brutto- und nettomarge wird spätestens 2022 explodieren. Da überangebot von Polysilizium und Solarglas. Mich würde nicht wundern wenn JKS 2022 einen Gewinn von 500 Millionen Dollar macht.

Optionen

| Boardmail an "maverick77" |

Wertpapier: Jinkosolar Holdings Com |

Und ich finde, mit der derzeit ca. 13-fachen Bewertung ist das für mich absolut okay, auch im Sektor. Ich bin hier auch long unterwegs. Daytrader sind aufgrund der Volatilität hier auch gut unterwegs, zumindest aktuell. ich meine, man kann aufgrund der Volatilität gut traden, genau so aussichtsreich sehe ich JinkoSolar als Invest "zum Liegenlassen", aber beobachten. Natürlich ist von Gewinnrealisierung, teils oder ganz, noch keiner ärmer geworden...

Mein Anlagehorizont bei Jinko Solar ist mindestens auf ca. 3 Jahre ausgelegt. Kann auch etwas länger gehen. Wenn aber mein Anlageziel/Gewinn erreicht ist, verkaufe ich auch demnächst wieder. Ich glaube, daß wir das bereits gesehene ATH in diesem oder nächsten Jahr locker wieder sehen werden. Das ist nur meine Meinung und Erwartung.

Naja sollte man die Aktie ständig auf dem Radar haben.

Ansonsten wird sich der Kurs in den nächsten Jahren mehr als verdreifachen.

Es könnte auch dieses Jahr schon so aussehen.

Jahrestief 38 $ Jahreshoch unter 160 $

Optionen

| Boardmail an "maverick77" |

Wertpapier: Jinkosolar Holdings Com |

Auf der JKS Seite unten FAQ habe ich folgende Info gefunden.

How many shares of JinkoSolar are outstanding?

As of December 31, 2018, 156,864,737 of our ordinary shares were issued and outstanding.

As of December 31, 2019, 178,930,297 of our ordinary shares were issued and outstanding.

Hier auf Finanzen.net steht 42M.

Kann jemand diesen Unterschied erklären?

Apropos Aktienstückzahl Amkos. Da die Jinko Akten an der Wallstreet ADR Aktien sind muss du die angegebenen 178,930,297 Jinko ordinary shares durch 4 teilen. Also hat Jinko rd. 44,8 Mio. ADR Aktien an der Wallstreet im Umlauf.

Sei wie es sei mal ein Blick auf die morgigen Zahlen von Canadian Solar, denn die sind wohl alles andere als unwichtig für Jinko.

Die Q4 Zahlen von Canadian Solar werden alles andere als gut ausfallen. Das zeigt alleine schon die äußerst schwache Q4 Guidance mit einem Modulabsatz von 2,55 GW bis 2,65 GW (Q3: 2,89 GW), einen Umsatz zwischen 980 Mio. $ bis 1,015 Mrd. $ (Q3: 914 Mio. $) und einer Bruttomarge von 8 bis 10% (Q3: 19,5%). Canadian Solar kämpft mit den hohen Rohstoffkosten, hohen Transportkosten und einen relativ schwachen US Dollar. So sieht die durchschnittliche Analystenschätzung zu den Q4 Zahlen aus:

Umsatz: 998 Mio. $ (Q3: 914 Mio. $)

EBITA: 24,1 Mio. $

-- EBITA-Marge 2,4%

EBIT: - 22,5 Mio. $ (Q3: 59 Mio. $)

EBT: - 39,9 Mio. $

Netto: - 32,2 Mio. $

EPS: - 0,53 $

Ich gehe beim Q4 Nettoergebnis von etwas höheren Verluste im Bereich zwischen 40 bis 50 Mio. $ aus.

Auf 2020er Jahresbasis hätte damit Canadian Solar einen Umsatz von 3,4 Mrd. $ generiert, ein EBIT von 319 Mio. $ und einen Nettogewinn von 108 Mio. $ bzw. ein EPS von 1,78 $.

Sollten die Zahlen morgen so rein kommen von Canadian Solar dann kann eigentlich trotz dieser schwachen Zahlen niemand großartig überrascht sein.

Canadian Solar hat z.B. gg. die größeren Mitbewerber das große Problem, dass man schlecht vertikal integriert ist. Sprich Canadian Solar muss fast 50% der benötigten Wafer dazu kaufen und das ist aktuell eine sehr teure Angelegenheit. Longi wie auch Jinko können aus ihren eigenen Waferproduktionen ihre Zellen zu 100% herstellen. Das ist derzeit bei den hohen Waferpreisen ein ganz klarer Vorteil. Zudem ist Canadian auch noch in der Multitechnologie unterwegs und da sind die Margen ohnehin geringer wie bei den deutlich effizienteren Monos auf die sich z.B. Jinko und Longi zu 100% konzentrieren.

Dazu kommt noch, dass bei Canadian Solar das Projektgeschäft im 2, Halbjahr 2020 nicht so gut gelaufen ist und damit kann Canaidan in diesem hochprofitablen Geschäft in Q4 nicht großartig punkten. Im Projektgeschäft erzielt Canadian Solar eine Bruttomarge von um die 22 bis 25% und eine EBIT-Marge von um die 16 bis 17%. Im reinen Modulgeschäft dürfte die Bruttomarge bei Canadian in Q4 in etwa bei 5 bis 8% gelegen haben mit einer leicht negativen EBIT-Marge.

Canadian Solar hat im laufenden Q1 2021 schon zwei sehr große Projektverkäufe (Kalifornien und Japan) gemeldet. Damit sollte sich im laufenden Q1 im Segment Projektgeschäft der Umsatz sich mehr als verdoppeln gg. Q4 2020 auf wohl über 600 Mio. $. Das wird nicht nur beim Umsatz sehr hilfreich sein, sondern auch bei den Margen und damit beim Gewinnausweis.

Momentan liegen bei Canadian Solar die Q1 Einschätzungen fast gleichauf mit den miesen Q4 Schätzungen. Heißt dann, dass die Analysten die beiden großen, gemeldeten Projektverkäufe noch nicht in ihren Schätzungen drin haben. Somit könnte die Q1-Guidance durchaus für eine positive Überraschung morgen sorgen.

Mal sehen ob Canadian Solar morgen dann auch noch was zum China Zweitlistng etwas sagen wird. Vom Polyhersteller Daqo wissen wir ja, dass die Ende April/Anfang Mai ihr Zweitlisting an der Shanghaier Börse haben werden. l

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

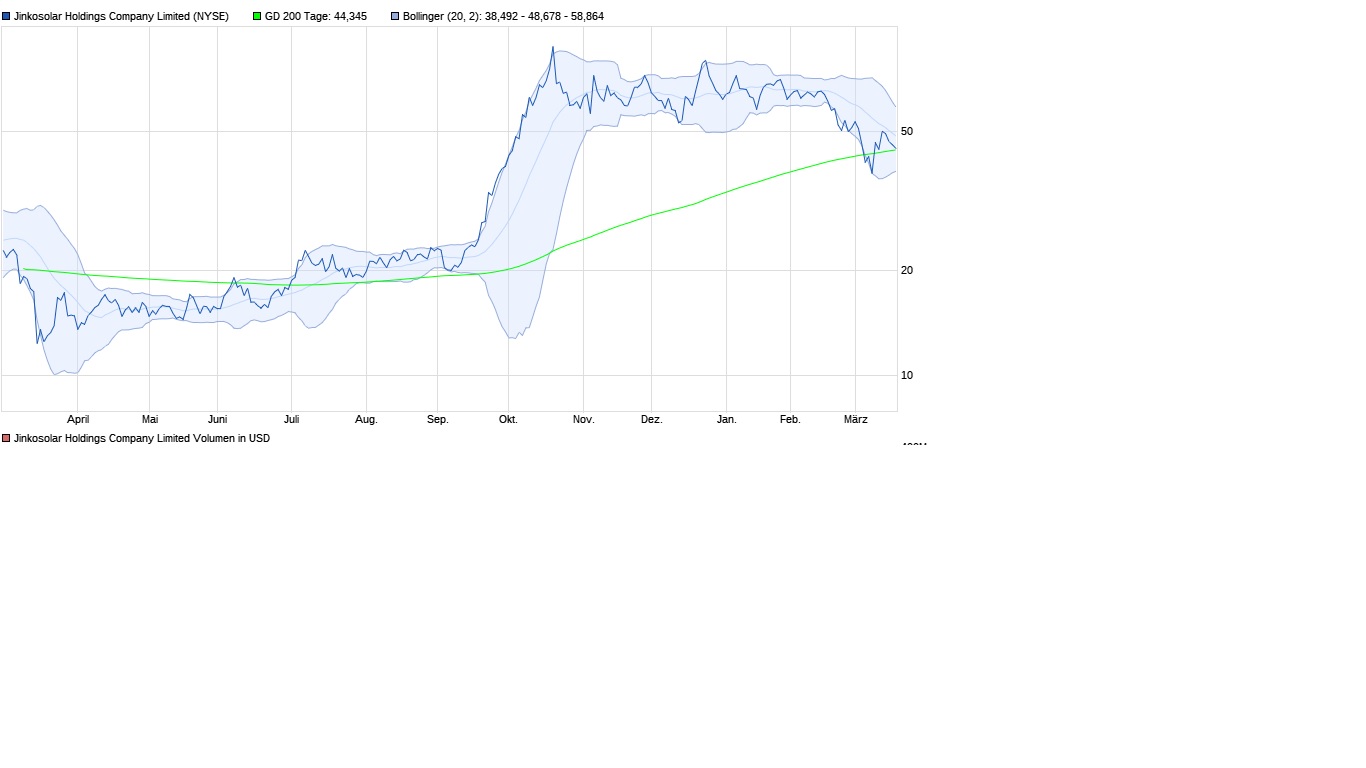

Jedenfalls wenn es beim zweiten testen die 200 Tage Linie erfolgreich hält, ist es zumindestens sehr bullisch.

Optionen

| Boardmail an "maverick77" |

Wertpapier: Jinkosolar Holdings Com |

Was aber bei der Jinko Aktie schon seit Mitte Februar sehr auffallend ist, die Aktie kommt nun schon seit 4 Wochen nicht mehr über die für Trader wichtige 20 Tagesline und das ist dann schon sehr seltsam bzw. sehr ungewöhnlich.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

chart50.jpg (verkleinert auf 37%)

chart50.jpg (verkleinert auf 37%)

Optionen

| Boardmail an "Juliette" |

Wertpapier: Jinkosolar Holdings Com |

Zudem sinken die Frachtraten, was bestimmt auch einen positiven Einfluss auf das Ergebnis in den kommenden Quartalen hat.

Q1 Guidance ist relativ gut mit einem Umsatz zwischen 1 bis 1,1 Mrd. $ und einer Bruttomarge zwischen 16 bis 18%. Verwundert nicht ganz diese gute Guidance, denn in Q1 hat Canadian mindestens 2 große Projekte verkauft.

Die 2021er Jahresumsatzguidance ist ganz stark mit einem Umsatz zwischen 5,6 bis 6 Mrd. $. In 2020 gab es einen Umsatz von 3,5 Mrd. $.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Jinkosolar Holdings Com |

Auch JKS wird in diesem Geschäftsbereich mitmischen.

Die Aussichten dürften dann auch riesig ausfallen so hoffe ich.

Optionen

| Boardmail an "maverick77" |

Wertpapier: Jinkosolar Holdings Com |