JETZT aber (Royal Dutch) S(c)H(n)ELL.

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: Shell plc |

Glattstellen heißt zurückkaufen und in Floating umwandeln. Der Verlust wird realisiert. Das macht aus verschiedenen Sichten keinen Sinn und passt nicht zu dem von mir hier geposteten Statement von Shell. Warenderivate dienen ja zur Absicherung, sie aufzulösen wäre hochgradig spekulativ und in der Regel gegen solche Hedgingregeln.

Es wurde der M2M Wert gebucht. Steigen die Preise stark, dürften weitere M2M Verluste dazu kommen, die in der nächsten Bilanz wirksam wären. Fällt der Preis, steigt die Bilanz. Solche Bilanzschwankungen aus Derivaten sind üblich und werden immer ausgewiesen. In der Regel sind diese aber im Verhältnis zum Gewinn nachrangig.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Shell plc |

Keine Dividendenerhöhung

Kein Aktienrückkaufprogramm.

Keine Prognose für das vierte Quartal.

Bei dem Ölpreis im dritten Quartal enttäuschend , unverständlich und inakzeptabel.

Exxon & Chevron haben gezeigt wie es geht.

Da kann mir Meister Shello & Meister Tilly erklären was sie wollen…!

Long!

Beste Grüße herzlichst euer Waldemar Cierpinski

Ich bin zwar nur noch in BP (und nicht zu wenig) investiert und die Sippenhaft zu Shell könnte sich bei einem Musterbeispiel (Exxon/Chevron) hoffentlich am Dienstag erledigt haben mit einem GAP nach oben. ;-) 5 EUR noch in 2021?

Es wird jedenfalls mega spannend!

Schönes WE, ;-)

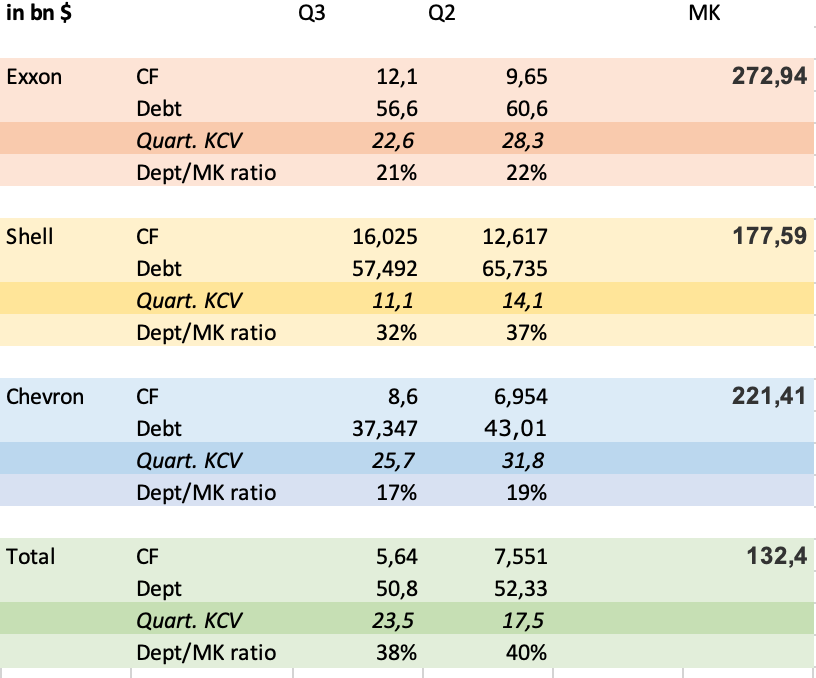

Daher dann auch ohne viel Schmuck ein paar Kennzahlen, die eher einem längerfristigen Kalkül reflektieren, ich habe das Kurs Cash Flow Verhältnis des Quartalswert genommen, das übliche ist dann in der Theorie durch der Wert durch 4, ob das dieses Jahr passt, muss man sehen. bei Total gab es im Q3 Abflüsse ins Arbeitskapital, was das sinken des CF erklärt. Ich nehme ihr den Operativen Cash Flow, nicht den Free, daher die etwas anderen Zahlen als die genannten.

Leidenschaftslos: Shell hat, wenn auch nur knapp, die größte Steigerung des OCF und das mit Abstand beste KCV, selbst wenn der Preis bei 21,5 stehen würde. Je nach Meinung kann jeder sich Aussuchen ob Shell relativ krass unterbewertet ist oder aufgrund irgendwelcher Gründe hohe Abschläge erfährt oder die Wahrheit irgendwo in der Mitte ist.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Shell plc |

Angehängte Grafik:

bildschirmfoto_2021-10-30_um_16.png (verkleinert auf 62%)

bildschirmfoto_2021-10-30_um_16.png (verkleinert auf 62%)

Von den Langfristdaten aber auch vom Geschäft gefällt mir Exxon am schlechtesten.Klar, man steht blendet da aktuell und hat die Bilanz scheinen lassen. Man hat eine tolle Divi, für Anleger zur Zeit attraktiver. Aber man hat den gleichen absoluten Schuldenstand wie Shell, reduziert aber nur um 50% und sogar weniger als die geringer verschuldete Chevron. DAs Schulden /CF Verhältnis ist zur Zeit deutlich geringer.

Ein wirklich schlagkräftiges Wachstumskonzept außerhalb Öl- und Gas finde ich bei Exxon (wie bei Chevron) auch nicht. Man redet vom großen CCS. Das ist ein langer Weg mit viel Geldeinsatz. Die Windkraft der Shell hat da schneller Paybacks, eine Orsted verdient mittlerweile auch sehr gut und im Milliardenbereich.

Am schlechtesten wirkt nach den Zahlen Total, auffällig der fallende CF, der mit Abflüssen ins Working Capital zu erklären ist. IMO ist das ein Hinweis, aber ich muss da noch mal heute wühlen, dass man auch Derivateabschreibungen hat und diese nicht in die PnL sondern ins Arbeitskapital gebucht hat (Accounting). Die Divi ist gut, aber nach den Kennzahlen wirkt Total sehr teuer. Was für Total spricht ist die sehr gute Diversifizierung und das jahrelange stabile Management. Total konnte auch in der Krise die Dividende halten und anders als die US Werte vermeiden, sich dafür zu verschulden. Man darf nicht vergessen, Chevron und Exxon haben letztes Jahr wirklich aus dem Fleisch gezahlt, Shell und Total waren nach Rausrechnung der Abschreibung, die auch nicht CF wirksam sind, auf Jahresbasis fähig, die Dividenden darzustellen. Auch das ist eine Qualität.

Wertungsfrei, wie gesagt, der Anleger hat aktuell mehr von den USA Werte, besseres Kursmomentum zuletzt, noch mehr Dividende. Was man aber, wenn man neu einsteigt, kauft, soll jeder selber bewerten.

Optionen

| Boardmail an "TillyI" |

Wertpapier: Shell plc |

Danke dafür!

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: Shell plc |

deine texte…!

sehr stark- mehr davon

Optionen

| Boardmail an "Shello" |

Wertpapier: Shell plc |

Shell wird abgestraft!

@ Tilli

Danke für deinen Zahlensalat

Schlechte Quartalszahlen sind schlecht ,

bleiben schlecht!

Long!

Beste Grüße herzlichst euer Waldemar Cierpinski

Zahlen sind unterm Strich schlecht.

Auf der einen Seite muss ich mich gegen tiefere Preise absichern, ja ok, aber auf der anderen Seite brauche ich Fingerspitzengefühl und Weitsicht, um die weitere Preisentwicklung abzusehen und meine Absicherungen zu verringern.

Man muss die Balance finden, ist meine Meinung.

Und deswegen hat sich das Management verzockt.

Kurs spricht ja Bände.

Im Conference Call wurde gesagt, das auch im nächsten Quartal solche Belastungen, Absicherungen eine Rolle spielen werden.

BP hat auch daneben gelegen mit der Preisvorhersage.

So gesehen bin ich nicht Gram über die aktuelle

Kursentwicklung.

Langfristig eine Topaktie!

Wer Geduld hat und langfristig orientiert ist, wird noch viel Freude haben.

Dividende genießen und gegebenenfalls nachkaufen!

Der Rebound kommt!

Aktuell auch sehr interessant HD Cement.

Günstig wie nie und Donnerstag kommen die Zahlen.

Keine Kaufempfehlung !

Beste Grüße herzlichst euer Waldemar Cierpinski

Der Rücksetzer war nötig und charttechnisch gesund. Bäume wachsen bekanntlich nicht in den Himmel.

Diese Woche auch wieder OPEC Versammlung. Die werden versuchen einen Ölpreis von 100 USD pro Barrel hinzumanipulieren durch Senkung der Fördermenge.

Optionen

| Boardmail an "albino" |

Wertpapier: Shell plc |

Status Quo.

Unsere Royal holt schon wieder Luft für den Rebound.

Bringt mir den Gewinn nach Shiraz!

Beste Grüße herzlichst euer Waldemar Cierpinski

Shell will ja über die zeit Grüner werden, also ganz andere Strategie. Insoweit wird es spanned wer mit seiner Strategie richtig liegt.

Ich für meinen Teil entscheide mich für die Mitte,also Solange die nachfrage nach ÖL und Gas hoch ist muss weiterhin investiert werden, und wenn nicht, sind hoffentlich die Grünen Assets Profitabel. Also für mich dann eher Shell :)

Aber das ist natürlich nur ein Beispiel, keine Regel...

Das erhöhte ARP, die steigenden Cashflows, die Strategie zur Investition in grüne Energien (H2, Wind, Solar) etc. - all das dürfte sich als Teilhaber dieses Unternehmens früher oder später auszahlen. Man kann es doch drehen und wenden wie man will - eine Shell sitzt auch künftig mit im Boot, egal ob sich der Energiemix aus fossilen Energieträgern oder erneuerbaren Energien zusammensetzt. Und dass die Nachfrage nach Energie - zumindest aus dem privaten Sektor - steigen wird sehe ich als gesetzt.

Optionen

| Boardmail an "albino" |

Wertpapier: Shell plc |