JETZT aber (Royal Dutch) S(c)H(n)ELL.

Shell muss eher die Tankstellen noch mehr abschreiben aber verkaufen kannste die eh nicht mehr.

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: Shell plc |

Optionen

| Boardmail an "wwstar" |

Wertpapier: Shell plc |

Unbezahlbar ... man muss nur 1 und 1 zusammenzählen was da in den nächsten 10-20 Jahren passieren wird ...

Wie das wirtschaftlich zu bewerten ist...kann ich nicht beurteilen.

Aus technologischer Sicht klingt es plausibel.

>>[...]Multipliziere ich jetzt 2,5 Mio mal 44000 Tankstellen so komme ich bereits auf einen Betrag

>>der weit über der momentanen Marktkapitalisierung von Shell liegt. Die Raffinerien,

>>Tankschiffe, Gasquellen, Ölquellen, Verwaltungsimmobilien in besten Citylagen etc.

>>rechne ich gar nicht mit. So billig ist Shell zur Zeit.

Dazu mal 2 Aspekte:

1.: der Verschuldungsgrad von RDS betrug 2019 112,29%. Das aufgenommene Fremdkapital ist in Folge Corona 2020 nochmal deutlich gestiegen. Gleichzeitig ist die Bonität (auch durch den unsicheren Ausblick) massiv gesunken.

2.: all diese Buchwerte verursachen aktuell Kosten und können größtenteils nicht ohne weiteres veräußert werden (Jetzt mal vom Sonderfall einer Tanke in der Londoner City abgesehen was ja nur marginal wenige Tanken der 44.000 Tanken sind. Die meisten sind an Autobahnen, Bundeststraßen, Landstraßen, städtischen Außengebieten, in der Fläche / auf dem Land und eben nicht in bester Lage).

Wer soll denn bitte eine Tanke an der Landstraßer L1032 kaufen? BP? Aral? Die haben selbst Probleme. Und als Bauland kannste das auch nicht so einfach verkaufen. Da gibt es Auflagen, genug bessere Grundstücke im Grünen und der Rückbau einer Tanke ist teuer. Bei Raffinerien und Tankschiffen sieht es noch düsterer aus. Bei beiden wird es aktuell keine Käufer geben aber die Unterhaltskosten sind immens. Nicht zu letzt auch die Personalkosten. Die kannst du nicht so einfach Freisetzen. Da werden Abfindungen fällig - Geld das du ohnehin schon nicht hast. Und neben dem teuren Schrumpfen macht mir dann noch Sorge, dass dir kostensenkende Skaleneffekte verloren gehen. Wenn es im Verwaltungsbereich Brandenburg weniger Tankstellen gibt, wird die Verwaltungsstelle, Personalabteilung, Außendienstler mit schrumpfen müssen. Die Tankfahrzeuge werden bei einen kleineren Netzt mehr Strecke von Tanke zu Tanke zurücklegen und damit weniger Betankungen pro Zeiteinheit schaffen. Das drückt alles auf die Kosten und waren jetzt mal nur Beispielhaft ein paar Punkte.. Die Probleme bei der Veräußerung der Sachwerte kann nur dazu führen, dass man den aktuell für 2019 angesetzten Buchwert pro Aktie von 24,17 nur mit massiven Abschlägen bewerten kann.

Fazit:

Nimmt man die gestiegenen Verbindlichkeiten pro Aktie auf die eine Seite und den gesunkenen Buchwert auf die andere könnte man zum Schluss kommen (je nach Annahmen) dass sich Verbindlichkeiten und Sachwerte nahezu neutralisieren. Das Einzige was also vom Unternehmen übrig bleibt und für den Aktionär zählt, ist die künftige Profitabilität. Fällt diese negativ aus sieht es düster aus. Das hängt wiederum maßgeblich von der ÖL-Nachfrage der Zukunft ab. Bleibt diese nach Corona auf dem Niveau von 2019 wäre nach überstandenen Corona (und zerstörten Konkurrenzunternehmen) der aktuell Kurs sehr kaufenswert. Ein großes "wenn".

Mehr Alternativen... mehr Umsatz.. mehr Gewinn ... weil alles aus einer Hand .

Nochmal... nicht ab morgen.. oder Übermorgen... der Wandel und damit die Kosten der Transformation dauern mind 10-20 Jahre ...

Wer soll das sonst leisten solch eine Infrastruktur aufzubauen ... Staaten etwa ??

Das Hauptgeschäft wird aber meiner Meinung in den nächsten 10 Jahren weiter das reine Benzin/ Ölgesellschaft bleiben .. mit Zunahme .. weil in den aufstrebenden IM Staaten nun mal nicht direkt mit E gefahren wird .

Reiche E- Deutschland ist nur ein Sandkorn im Ölgeschäft ..

Es bleibt spannend..

In der Fläche braucht es die Tankstellen nicht mehr in dieser Form da die Leute auf dem Land und in den Vororten zuhause laden. Sollte sich H2 bei Langstrecken-LKW durchsetzen (da bin ich mir noch unsicher) wären auch das Autobahn-Tankende.

Doch gucken wir uns doch mal an, wer die großen Lade-Säulen Betreiber denn heute bereits sind:

In DE sind das Ionity, Tesla, EnBw und andere Energieversorger. Kein Shell, BP und Co. Warum sollte sich das ändern? Shell schneidet sich doch ins eigene Fleisch wenn sie hier Vorreiter werden und schafft seine Tanken in der Fläche selbst ab. Und wem gehören die ganzen Rastplätze und Co wo die Ladesäulen stehen? Richtig: nicht den Öl-Multis sondern solchen Gesellschaften wie Tank und Rast die diese untervermieten (leider kann man hier als Kleinanleger nicht mit einsteigen) oder Konzernen wie Autogrill (haben leider auch 2/3el Fluggastversorgung im Portfolio).

E- Mobilität funktioniert schon technisch nicht, das Stromnetz müsste KOMPLETT neu.

Wer soll das bezahlen?

Wenn das kommen sollte, was einige hier proklamieren, sollte man Kupferminen Aktien halten, denn das wird sehr knapp dann.

Und wenn die wirklich Grünen erstmal mitbekommen, wie dreckig Batterien wirklich sind.

Brennstoffzelle gab es da nochmal ne Revolution die ich verpasst habe?

Für mich ist das alles nur ein grünes Feigenblatt, rein politisch motiviert!

Halt mal wieder ne neue Sau durchs Dorf treiben, die Leute brauchen Brot und Spiele wie früher.

Und wer Kritik übt ist ein Ökofasch....... , der wird schnell diffamiert.

Gute grüne Ideen wären dagegen, Windstrom/Solarstrom zu speichern, gerne auch als Wasserstoff,

und damit die Gas-Grundlastkraftwerke so gut möglich zu entlasten.

Optionen

| Boardmail an "iudexnoncalculat" |

Wertpapier: Shell plc |

Tschaukakao

Optionen

| Boardmail an "Küstennebel" |

Wertpapier: Shell plc |

- Tankwarte abgeschafft, Kosten sparen

- Inaktive Monitore und Werbeflächen installiert, Einnahmen erhöhen

- große Tankstellen mit hoher Literabgabe sind bereits mitten in der Umrüstung zum Ad Blue Zapfen an der Säule, übrigens sehr clever da Shell viele Flottenkunden hat, keiner ist scharf drauf Adblue im Kanister nach zu kippen und sich noch die Klamotten versauen...

Preis meist 0,99 EUR der Liter - eigentlich viel zu teuer bei der Gadaffi Tanke Tamoil sprich HEM kostet es nur knapp die Hälfte gezapft. ABER die meisten Gewerbekunden haben eine Shell Karte und keine HEM Karte insofern zahlt´s ohnehin die Firma

- die meisten von Teslas SuperChargern stehen bei Shell Autohöfen

- zudem bietet Shell auch testweise in Kooperation mit ENBW Schnelladesäulen in Süddeutschland an, leider nutzen diese sehr wenig Kunden

Es ist klar, solche Supertanker Firmen wie Shell brauchen einen großen Wendekreis, ähnlich wie bei Big Tobacco wird es nicht so schnell gehen, Apparate müssen bezahlt werden und auch das Top Personal ist teuer und lässt sich nicht einfach vor die Türe setzen.

Fakt ist aber auch: eine private Firma wie die Shell gibt es schon wesentlich länger als es die meisten Staaten gegeben hat - sowohl D oder DDR - spielt keine Rolle - langfristig sehen wir uns sicher bei mittlereren Kursen wieder - alles zwischen 20 und 30 EUR ist schon sehr OK.

Es wird ein Revival der Old Economy geben - schon alleine die Verfahren dauern viel zu lange um alles über Nacht in H2 oder E umzubauen.

Mein persönlicher Zeitrahmen von sechs Jahren werde ich weiter nutzen um in Tranchen monatlich zu kaufen - den Tiefpunkt zu erwischen ist Glücksache...

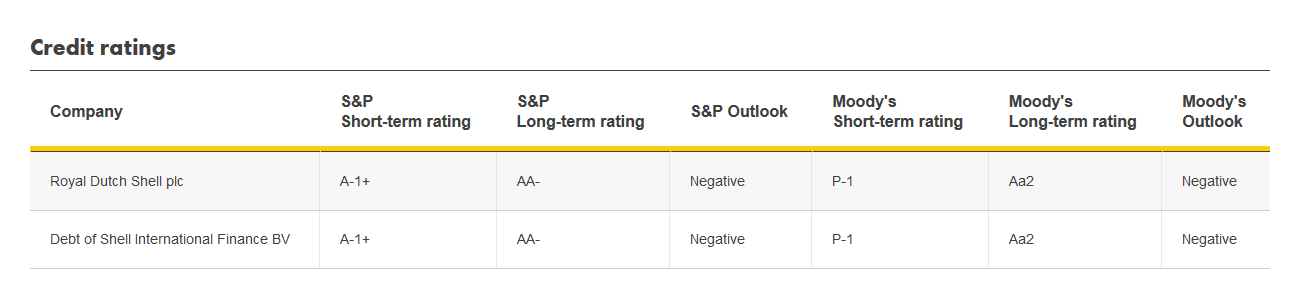

Klar ist das Rating im Ausblick long term negativ - aber hier schon von einer "Bude" zu reden ist lächerlich...

Angehängte Grafik:

screenshot_2020-10-....png (verkleinert auf 39%)

screenshot_2020-10-....png (verkleinert auf 39%)

Meine 25k Überweisung dauert noch bis Ende nächste Woche.

Von ner Trendwende kann keine Rede sein.

Ich wünsche trotzdem allen gute Kurse.

https://www.investors.com/news/...e-worse-than-feared-low-oil-prices/

Da werde ich doch glatt zum Fan von Biotrade.

Einigt man sich ggf. auf einen Kompromiss? Dann könnte es Montag durchaus sehr grün werden.

Vor allem für BP ... und natürlich auch Shell. Etwas mehr Ungewissheit aus dem Markt.

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: Shell plc |

Optionen

| Boardmail an "wwstar" |

Wertpapier: Shell plc |