Tesla Model S 22-Jun-2012 die CHANCE

Optionen

| Boardmail an "didiii" |

Wertpapier: Tesla |

Gute Frage, mein halb blaues Auge bei meinen Depots macht mir keine Sorgen, aber vielleicht weiß ja fränki1 mehr. ;-)

Dass die Briten das wirklich durchziehen, das hat bis heute morgen wohl kaum einer gedacht. Doofe Buchmacher. ;-)

Tja, und nun ist das Theater erst mal da. Wo sie sih nun entwchieden haben, sollen sie bitte schnell gehen, dasnn haben wir nur einen Einakter - ein Drama in vier Akten kann keinem gefallen.

Träumer. ;-)

No SL, und mit aktuell 174 bin ich in etwa da, wo ich reingegangen in. Dem starken Dollar sei es gedankt. Und, na ja: schau Dir Daimler und Co an, die haben ebenfalls ihre zehn Prozent Miese. Also? Rischtisch - nix passiert.

Aber Du weißt das sicher auch besser, da seid ihr euch ähnlich. Beide denkt ihr wissend zu sein, und wisst doch soooo wenig. Heiße Luft, wie eure sonstigen Argumente.

Optionen

| Boardmail an "didiii" |

Wertpapier: Tesla |

Entwicklungen weg vom Lithium und die damit verbundene Entwicklungsdynamik - so wird es wohl kommen. Bezüglich der Gigafactory sehe ich da aber wegen des Partners von Tesla gar keine Probleme, weil die seit Jahrzehnten immer mit dem "Ohr" an den Akkuentwicklungen sind.

Lithium wird so lange vermarktet, wie es noch Sinn macht und wenn etwas deutlich Besseres marktreif ist, hat man sich seit Jahrzehnten nicht gescheut, die Produktionen zügig um zu stellen, so wie damals z. B. auch von Nickel-Cadmium auf Lithium... ;-)

Optionen

| Boardmail an "DocIngwer" |

Wertpapier: Tesla |

Danke, bw

Aber Elon-Fans kennen kein Stopp Loss.

Die bleiben investiert, weil sie ganz fest an den Teslahimmel glauben.

Nachkaufen wird der eine oder andere aber bestimmt, wie im Chart gezeigt,

damit er den nächsten Abwärtsschwung so richtig ausnützen kann.

Das gehört dazu.

Die nächsten Tage werden möglicherweise eine Erholung bringen bis ca 208 $.

Danach 180 $.

Danach abwärts.

___+++___+++___

Ich kann meine Puts gar nicht so schnell verkaufen, wie sie in den Gewinn kommen, und danach bei leicht höherem TSLA Kurs wieder einsteigen.

Ddurch nützt man die Volatiltät aus.

wird das einen Kurs von 100 bis 200 $ in fünf Jahren rechtfertigen.

Falls die SCTY Übernahme durchgezogen wird, sehe ich das Pleiterisiko extrem hoch.

Drei Milliarden Verlust jährlich sind vielleicht mehr, als Elon aushalten kann.

Bei den Fans verbreiteter Denkfehler: Wenn sich das E-Auto durchsetzt, muss der Tesla Kurs steigen.

Doppelter Fehler:

Wenn sich das E-Auto durchsetzt, heißt das nicht unbedingt, dass sich Tesla gegen die Konkurrenz behaupten wird.

Und wenn, heißt das nicht, das Tesla annähernd die Stückzahlen erreicht, die einen Kurs von 200 $ rechtfertigen.

Und wenn, dann heißt das nicht, Dss Te4sla nur die Hälfte der Stückzahlen schasfft, die für eine Kurs von 200 $ erforderlich wären.

Optionen

| Boardmail an "LGDFLI" |

Wertpapier: Tesla |

Ein Teil der hier stetig vorgetragenen Kritik betraf immer die langfristige Strategie Teslas - dass wenn die Dinos erst mal auf E-Autos umschwenken würden, diese dann Tesla doch eh ausbooten würden, weil sie ja Erfahrung, Geld und hohe Produktionskapazitäten hätten, und Tesla eben nicht.

Nun geht Tesla einen Schritt weiter und schafft sich ein zweites Standbein, das angesichts steigender E-Auto Zahlen in den nächsten Jahren doch ein ziemliches Potential hat, und schon schreien wieder die selben Nasen 'Zeter' und 'Mordio', dass das ja nicht klapprn kann, zu riskant sei, etc..

Nun: das Risiko war immer da, und es wird weiter da sein, das nennt man Wirtschaft und Kapitalismus - Konzerne verschwinden mitunter von der Bildfläche. Wenn man aber die Übernahme von SolarCity so auffasst, dass sich Tesla mittelfristig ein zweites Standbein aufbauen will, um in Zukunft breiter aufgestellt zu sein, und ebn nicht zu 100% von den Verkaufszahlen seiner Autos abhängig zu sein, so hat diese Übernahme tatsächlich nicht nur ein großes Potential (Infrastruktur großflächiger mitgestalten), sondern auch den Charme Tesla breiter aufzustellen - und eben mittelfristig das Risiko zu verringern.

(Wer weiß, wenn Tesla ein Technologiekonzern ist, kommt vielleicht eines Tages noch SpaceX dazu, wenngleich das eher nicht zum Rest passt.)

Zweifellos wird Tesla aber mit dieser Übernahme drei Standbeine haben: E-Autos, Akkuproduktion und Solarenergie - ggfs. investieren sie ja in die Infrastruktur, und schaffen es mit den Energiekonzernen in Wettbewerb zu treten, und dadurch auch an nicht-Tesla E-Autos mitzuverdienen.

Es ist riskant, aber was war bei Tesla bisher nicht riskant - und wurde dennoch umgesetzt?

Mal sehen, was dir Aktionäre sagen - ob sie das abnicken. Das wird spannend.

Mit SolarCity holt man sich den nächsten Verlustbringer an Board.

Angehängte Grafik:

chart_year_teslamotors.png (verkleinert auf 40%)

chart_year_teslamotors.png (verkleinert auf 40%)

Gleichzeitig wird sich Model 3 auf über 40.000€ verteuern und die Leute stornieren.

Der starke Dollar wird gleichzeitig die US-Wirtschaft abwürgen, welche eh schon in ner Rezession ist.

Angehängte Grafik:

chart_3years_eurusdeurous-dollar.png (verkleinert auf 43%)

chart_3years_eurusdeurous-dollar.png (verkleinert auf 43%)

die USA hat ein BID von 18 Bil-

Damit hat zum allerersten Mal die USA mehr Schulden als wirtschaftskraft

Du hast es schon mit bekommen, das die schulden-obergrenze derzeit

erst mal "weg gefallen" ist !

die alte war bei 18 Bil , wegen wahlkampf hat man die auf eis gelegt,

die USA können also derzeit in die vollen gehen, ohne das durch

den Senat eine neue Grenze fest gelegt werden muss.

Die zahlen so viel zinsen , und das bei steigenden Leitzins

das dort mit dem schlimmsten gerechnet werden

kann, obama hat während seiner Amtszeit die Schulden verdoppelt

Nur mal so, jetzt kannst weiter bildchen malen mit Wunschkursen

Dir ist aber schon aufgefallen, wie 'schnell' ein Staat seine Schulden zusammenstreichen kann - siehe Griechenland? ;-)

Die Amis sind extrem verschuldet, aber das wird so lange keine Rolle spielen, so lange die Rating Agenturen US-basiert und -dominiert sind. Keine Herabstufung, keine Konsequenzen.

Und so lange kann die FED machen, was immer sie will. Sie köntnen elegant die 'Billionen' wertlos werden lassen. Würde auße China kaum jemanden kümmern.

Manchmal ist Finanzpolitik recht einfach. :-)

wertlos erklärst

Stell dir vor, die USA könnten ihre 10 und 30-jährigen nicht mehr bedienen.

das wäre ne Schockwelle, dagegen wär 2008 ein sommer-Lüftchen weltweit

mit verheerenden Konzequensen

Klar, die Ratings

Wenn man die USA wie ein Unternehmen bewerten wollte,

also Steuer-einnahmen (Gewinn) zu Schulden,

dann wäre die USA mit B noch gut bedient.

So wie 1 Tag vor der Pleite Lehman noch ein A+ hattee

Die Zentralbänker (€,GBP...) sind alles Goldman Sachsen und dazu da den Dollar zu stützen.

100 Jahre Vertrauen in Weltleitwährung vs. 14 Jahre Eurochaos.

Und wenn die Währung runtergeratet wird, kann sich die Verschuldung mal ebenfix verdoppeln.

Bevor der Dollar ausdient, macht der € die Mücke, denn dazu wurde er geschaffen.

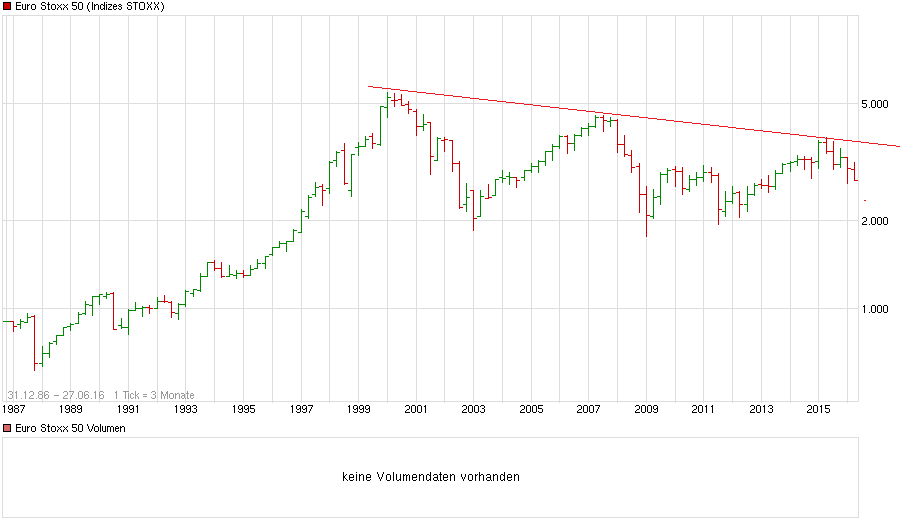

Der Stoxx spricht auch für sich.

Angehängte Grafik:

chart_all_eurostoxx50.png (verkleinert auf 56%)

chart_all_eurostoxx50.png (verkleinert auf 56%)

ich denke die bauen in China eine Fabrik.

Optionen

| Boardmail an "didiii" |

Wertpapier: Tesla |

Wir sind aber auch in Europa, und da beschäftigt der Brexit nun mal viele Investoren - und auch die Börse. Ich hab irgendwie ein déjà-vu, der DAX sieht irgendwie aus wie am Freitag. :-]

Wenn die Wirtschaft lahmt, wird auch Tesla nicht mehr verkaufen können.

an der boerse vergessen..........

Optionen

| Boardmail an "didiii" |

Wertpapier: Tesla |

Optionen

| Boardmail an "didiii" |

Wertpapier: Tesla |

Ich fürchte, dass Cameron, Johnson, Merkel und Co dafür sorgen werden, dass dieses Thema die europäischen Börsen den ganzen Sommer über Probleme bereiten wird. Sie scheinen gewillt zu sein drei Monate zu warten, bis die Briten ihren Abgang erklären - was Irrsinn wäre.

Zink-Luft-Akkus und/oder Aluminium-Luft-Akkus in Serienproduktion sind nach meiner Einschätzung in 8-10 Jahren am Start. Wenn das so kommt, dann geht die Fossil-Verbrennertechnik sehr ungemütlichen Zeiten entgegen.

In Bezug auf Lithium würde ich zur Zeit auf Lithium-Eisenphosphat-Akkus setzen. Das ist nicht gerade die Stärke von Panasonic als Lieferant von Tesla.

Aber der Käse ist noch nicht gerollt. Wie allerdings schon einige Vorredner richtig gesagt haben, ist die Investition in Tesla einerseits hoch riskant, aber eben auch eine mit großen Chancen.

Es muss ja auch nicht die beste technische Lösung gewinnen. Tesla hat auf jeden Fall deutlich mehr Sex-Appeal als beispielsweise BYD. Obwohl: Den BYD E6 habe ich noch nicht gefahren.

Werde ich bei nächster Gelegenheit mal machen und dann erzählen wie es war.