Intel - ein kurzfristiger Trade?

Seite 222 von 237 Neuester Beitrag: 15.08.25 11:03 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.909 |

| Neuester Beitrag: | 15.08.25 11:03 | von: Highländer49 | Leser gesamt: | 1.570.958 |

| Forum: | Börse | Leser heute: | 1.963 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 220 | 221 | | 223 | 224 | ... 237 > | ||||

Die Verlängerung der Abschreibung der Geräte von 5 auf 8 Jahre in der Bilanz wurde 2023 eingeführt. Das hat dazu geführt, dass durch diesen Kniff im Geschäftsjahr 23 vier Milliarden Dollar Gewinn in die Bilanz eingerechnet werden konnten. Klingt ja erstmal super-4 Milliarden Dollar Gewinn haben oder nicht haben. Das Problem ist das dieser Gewinn nichts zum cashflow beigetragen hat, eben weil das nur ein bilanzieller Trick ist und keine neuen Einnahmen generiert hat. Wie soll das auch gehen ohne relevantes auftragsfertiger Geschäft? Das wird es erst zum Ende des Jahrzehnts geben. Der letzte positive Cashflow konnte 2021 ausgewiesen werden, 22 und 23 war dieser negativ.

Wie gesagt ich bin Laie und ich bin auch über den Austausch von Informationen dankbar. Ich habe mir vor 5 Jahren Intel Aktien relativ naiv gekauft. Der Kurs war mal wieder gefallen, aber das war natürlich alles die übliche Übertreibung und eine günstige Gelegenheit. Erst im Nachhinein habe ich mich mit der Bilanz von Intel und der Chipbranche im ganzen auseinander gesetzt. Anfang des Jahres habe ich alle Aktien mit einem kleinen Gewinn verkauft, mit der Idee ggf. wieder einzusteigen, denn diese Auftragsfertiger Story ist gewiss spannend, aber einfach zu wenig, um bereits jetzt zu investieren.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

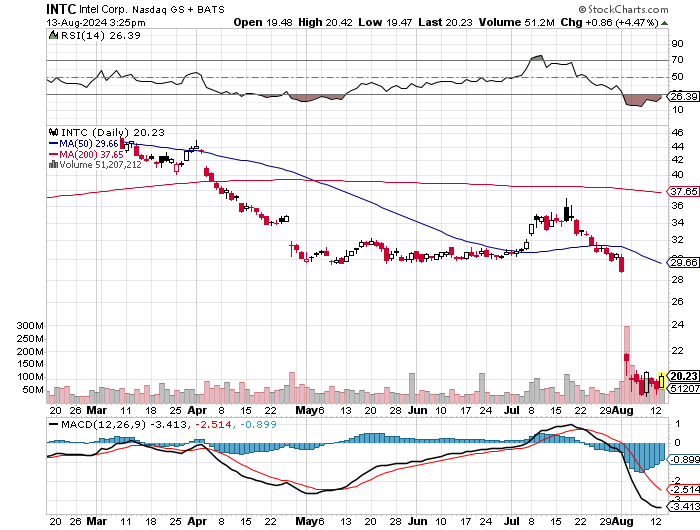

Angehängte Grafik:

tdtzsadrt.png (verkleinert auf 72%)

tdtzsadrt.png (verkleinert auf 72%)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Zu den Anlagen im Bau gehören Gebäude auf eigenem Grund und Boden, Betriebsvorrichtungen, Maschinen sowie sonstige Bauten und Anlagen, deren Herstellung zum Abschlussstichtag noch nicht beendet ist.... Vor ihrer Fertigstellung unterliegen sie grundsätzlich noch nicht der Abschreibung.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

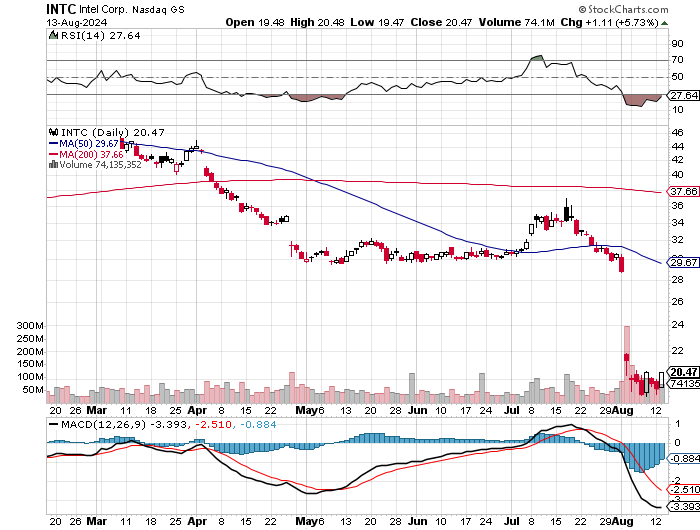

Angehängte Grafik:

urzasa.png (verkleinert auf 72%)

urzasa.png (verkleinert auf 72%)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "Dyke und Dyke" |

Wertpapier: Intel Corp |

Ich selbst habs erste mit dem Artikel gestern erfahren. Keine Ahnung wievil davon schon in den Kursabsturz gegangen ist. Daher: keine Ahnung ob das die Meldung zum Kurssturz war, oder ob das "nur" die Quartalszahlen waren.

Was mich umtreibt: Mit was will INTEL die gigantischen Kapazit#ten in 2 Jahren füllen, wenn jetzt alle Partner zu TSMC wechseln?

Moderation

Zeitpunkt: 18.08.24 20:16

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 18.08.24 20:16

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Intel wird Lösungen finden, davon bin ich überzeugt, und wird sich wieder Richtung 30 Euro erholen.

Sie bleibt aber ohne Indiz, aus dem sich deine Aussagen ableiten lassen, für alle anderen völlig unbrauchbar.

Oder denkst du, dass hier dein "guter Name" zählt.

Auch das könnte natürlich ausreichen. Du müsstest uns dann nur sagen, warum dein "guter Name" für Dritte eine ausreichende Orientierung geben soll.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Intel Corp |

Im Gegensatz dazu sieht es bei Intel nicht gut aus. Der einstige Branchenleader hat Investoren Anfang August mit desaströsen Quartalszahlen schockiert. Wird er überleben?

Ich weiss es nicht, es wird knapp. Intel hat drei Probleme, die sequenziell nacheinander gelöst werden müssen. Das erste Problem besteht darin, den Fabrikationsprozess zu verbessern. Soweit wir wissen, hat das geklappt. Intels nächste Technologiestufe, 18A genannt, kann zwar vermutlich noch nicht ganz mit TSMC mithalten, ist aber wettbewerbsfähig. Mit der nächsten Stufe, 14A genannt, sollte es dann möglich sein, TSMC zu überholen. Das ist eine enorme Leistung. Obschon wir nicht vor Mitte 2025 wissen werden, wie gut der 18A-Prozess in der kommerziellen Produktion funktioniert, glaube ich, dass dieses Problem gelöst ist.

Was sind die nächsten zwei Probleme, die Intel nun lösen muss?

Das Unternehmen braucht zweitens ein Sortiment an wettbewerbsfähigen Produkten. Drittens muss es dann die Fabriken, die es derzeit baut, mit Aufträgen anderer Unternehmen auslasten können. Intels Produkte stossen momentan auf wenig Anklang. Im PC-Markt ist das weniger ein Problem. Der Konzern dürfte zwar weitere Anteile an AMD verlieren, ist aber noch immer gut geschützt. Auch sind die neuen PC-Chips von Qualcomm keine grosse Gefahr. Wesentlich problematischer ist der Markt für Server-Prozessoren, wo Intel dieses Jahr kein konkurrenzfähiges Angebot hat, und wahrscheinlich auch nicht nächstes Jahr. Früher erzielte dieses Segment 30 bis 40% des Konzerngewinns, jetzt macht es Verluste. Das heisst, in den nächsten sechs bis acht Quartalen bleibt unklar, ob Intel den Turnaround schafft – und an Wallstreet ist das eine Ewigkeit.

Für einige Zeit sah es so aus, dass der Konzern auf gutem Weg ist. Wie konnte es zu diesem erneuten Rückschlag kommen?

Wenn Intel wieder bessere Produkte hat und der Herstellungsprozess funktioniert, ist bereits viel erreicht. Helfen sollten auch die bedeutenden Subventionen der US-Regierung. Am meisten beunruhigt mich jedoch, wie überrascht Intel selbst von der enttäuschenden Performance ist. Alle Massnahmen, die der Konzern jetzt angekündigt hat, die Aussetzung der Dividende, den Abbau von Arbeitsplätzen etc., hätten schon vor einem Jahr oder vor zwei Jahren umgesetzt werden müssen. Aufgrund meiner Erfahrungen aus den vielen Jahren, in denen ich mit Intel zu tun hatte, liegt das Problem in der internen Kultur. Ich glaube nicht, dass das Unternehmen akzeptiert hat, wie gut AMD geworden ist, und es hat sich auch noch nicht wirklich mit der Tatsache abgefunden, dass 80% der Ausgaben für Server-Chips derzeit auf Nvidia entfallen.

Braucht es demnach einen Führungswechsel? Sollte CEO Patrick Gelsinger gehen?

Gelsinger ist der einzige Mann, der diesen Turnaround bewerkstelligen kann. In der Branche gibt es nur fünf oder sechs Leute, die so gut sind wie er. Die meisten führen zudem bereits einen anderen Grosskonzern. Er ist kompetent, hat die richtigen Massnahmen eingeleitet, und wenn er jetzt gefeuert werden sollte, würde das die Situation nur verschlimmern. Man könnte das Unternehmen dann genauso gut verkaufen. Es ist nicht seine Aufgabe, Marktprognosen zu erstellen. Intel hat ein Team, das dafür zuständig ist, und ich vermute, dass es dort zu einer Reihe grober Fehleinschätzungen kam.

Bei der Produktion der modernsten Chips kann ausser Intel kein anderer Konzern noch halbwegs mit TSMC und Samsung Electronics mithalten. Kann es sich der Westen aus strategischer Sicht überhaupt leisten, Intel zu verlieren?

Schwer zu sagen. Washington teilt üblicherweise nicht gerne Geld an einzelne Unternehmen aus. Die beste Lösung wäre, wenn Intel Qualcomm, Broadcom und einige der anderen grossen Halbleiterkonzerne dazu bringen könnte, sich mit einem Anteil von 10% zu beteiligen. Die Verwässerung bei einer solchen Transaktion würde den bestehenden Aktionären zwar nicht gefallen. Der Kursanstieg, den die Ankündigung auslösen würde, sollte sie jedoch beschwichtigen. Intels Finanzierungsbedarf wäre dadurch gedeckt. Auch wäre es eine klare Validierung des Unternehmenswerts, die den Aktienkurs stützen würde; speziell, wenn manche dieser Investoren gleichzeitig ankündigen könnten, dass sie einen Teil ihrer Chips künftig von Intel produzieren lassen.

Wie realistisch wäre ein solcher Deal?

Es gibt bereits einen Präzedenzfall. Vor fünfzehn Jahren investierte ein Konsortium von Kunden in ASML, damit der Konzern die Entwicklung seiner EUV-Lithografiesysteme vollenden konnte, mit denen heute die modernsten Chips hergestellt werden. Dieser Deal erwies sich für alle Beteiligten als Gewinn. Die Ironie ist allerdings, dass Intel dieses Konsortium seinerzeit anführte, sich dann aber entschied, den Kauf von EUV-Systemen zu verzögern, was den Konzern schliesslich den Vorsprung gegenüber TSMC kostete.

Jonathan Goldberg

Jonathan Goldberg arbeitet an der Schnittstelle zwischen Finanzen und Technologie. Er verfügt über Fachkenntnisse in den Bereichen Investor Relations, Unternehmensentwicklung sowie strategische Kommunikation, spricht fliessend Mandarin und pflegt enge Kontakte in der Region Asien-Pazifik. Er ist Investmentpartner bei Snowcloud Capital und Gründer des IT-Beratungsdiensts D2D Advisory. Zuvor arbeitete er bei Qualcomm, Peregrine Semiconductor und als Research-Analyst bei der Deutschen Bank. Goldberg, der in San Francisco lebt, ist Autor des Buches «A Practical Guide to IPOs» und teilt seine Gedanken zu aktuellen Trends in der Halbleiterindustrie in seinem Blog digitstodollars.com und im Podcast The Circuit.

Jonathan Goldberg arbeitet an der Schnittstelle zwischen Finanzen und Technologie. Er verfügt über Fachkenntnisse in den Bereichen Investor Relations, Unternehmensentwicklung sowie strategische Kommunikation, spricht fliessend Mandarin und pflegt enge Kontakte in der Region Asien-Pazifik. Er ist Investmentpartner bei Snowcloud Capital und Gründer des IT-Beratungsdiensts D2D Advisory. Zuvor arbeitete er bei Qualcomm, Peregrine Semiconductor und als Research-Analyst bei der Deutschen Bank. Goldberg, der in San Francisco lebt, ist Autor des Buches «A Practical Guide to IPOs» und teilt seine Gedanken zu aktuellen Trends in der Halbleiterindustrie in seinem Blog digitstodollars.com und im Podcast The Circuit.

Wenn das gelingt und über die nächsten Jahre (3+) genug Geld verdient wird, könnte INTEL sogar seine Produkte aufbessern, aber das ist aktuell für mich nicht das Thema (wie gesagt: schon zuweit abgehängt)

Von daher bewerte ich den Verlust von ARM als Fab Kunden als Katastrophe.

https://www.finanznachrichten.de/...s-koennte-spannend-werden-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Intel Corp |

Moderation

Zeitpunkt: 30.08.24 13:44

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 30.08.24 13:44

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Was soll uns Dein Posting sagen? Ausser andere in die Aktie zu treiben?

https://www.deraktionaer.de/artikel/aktien/...0364802.html?feed=ariva

Das stimmt mich wenig optimistisch

https://hr.economictimes.indiatimes.com/amp/news/...al-plan/112874313

Hoffentlich keine Propaganda, aber es scheint die ersten 18A Lose sind rausgegangen

Ich denke mit 18A steht oder fällt die ganze Firma

KI verschlafen: Intel droht Aufspaltung - Aktie vorbörslich stark

In Erwartung einer möglichen Aufspaltung von Intel steigen Anleger bei dem kriselnden Chip-Hersteller ein. Die Aktien stiegen im vorbörslichen US-Geschäft um 2,4 Prozent. Wegen trüber Geschäftsaussichten denkt der Konzern der Nachrichtenagentur Bloomberg zufolge über den Verkauf der Produktentwicklungs- und der Auftragsfertigungssparten nach. Außerdem könnten die milliardenschweren Pläne für den Bau neuer Werke, eines davon in Magdeburg, auf Eis gelegt werden.

Intel hat den KI-Boom verschlafen. Dem Unternehmen fehlt es an konkurrenzfähigen Hochleistungschips für diese rechenintensiven Anwendungen. Gleichzeitig schwindet die Nachfrage nach klassischen Prozessoren.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Intel wäre aber Größaktionär von dem Laden dann!

Optionen

| Boardmail an "Max84" |

Wertpapier: Intel Corp |

auch nvidia könnte beimbvorbeigehen intel schlucken, 80 proz. freefloat, das bewegt den kurs. alles ist offen.

neue fab in magdeburg noch offen....