Intel - ein kurzfristiger Trade?

Seite 223 von 237 Neuester Beitrag: 15.08.25 11:03 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.909 |

| Neuester Beitrag: | 15.08.25 11:03 | von: Highländer49 | Leser gesamt: | 1.571.061 |

| Forum: | Börse | Leser heute: | 2.066 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 221 | 222 | | 224 | 225 | ... 237 > | ||||

Dass der Kurs grade springt ist m.M. eher das Zinsumfeld. Verschuldetet Unternehmen wie INTEL profitieren von niedrigeren Zinsen

Wenn der jetzt abgesplaten wird, und ohne Geld von der Konzernmutter keine Prozesse mehr modernisieren kann geht der sofort pleite. Damit ist niemandem geholfen

https://www.wsj.com/tech/...oo-big-to-turn-too-vital-to-fail-73eae075

Der Tenor der Kommentare lautet: Intel hat fertig, weil sie jetzt von der Regierung gestützt werden müssen. Das Problem ist die technologische Rückständigkeit der Fabs gegenüber TSMC. Wenn die US-Regierung nun mit dem Chip-Act Intel-Fabs finanziert, die nicht mit TSMC Schritt halten können, wird nur Geld zum Fenster raus geschmissen.

Ich hab meine in den letzten Tagen (zum Schnäppchenpreis) gekauften Intel-Aktien heute wieder verkauft - nach Abwägen der Pro/Contra-Argumente im Artikel und in den Kommentaren. Intel könnte Jahre brauchen, um die Kurve zu kriegen. Ich warte erst mal ab und beobachte.

Ob Gelsinger der richtige CEO für einen Turnaround ist, bleibt fraglich. Allerdings waren seine Vorgänger noch größere Pfeifen, teils Finanzfritzen ohne technisches Know-How. Die guckten nur auf den Umsatz und verpassten wichtige Trends wie KI.

Intel war am Ende aufgebläht, selbstergriffen, arrogant und blind. Die Tech-Heroen der ersten Generation wie Moore und Noyce sind längst weg. Selbst Chip-Topentwickler Keller hat nach 2 J. bei Intel aus Frust das Handtuch geschmissen. Es laufen dort zu viele mittelmäßige Ingenieure rum. Der Intel-Konzern ist inzwischen ein Dickschiff, das auf Grund gelaufen ist. Wenn sich die Regierung (mit ihrer ureigenen Inkompetenz) dranhängt, könnte der Kahn völlig untergehen.

Vielleicht aber auch nicht. Sicher ist, dass ein Turnaround, wenn er überhaupt gelingt, mehrere Jahre beansprucht. Zuschauen, wie sich das entwickelt, scheint mit die beste Option. Auch Intels aktuelle Unterbewertung ist für sich allein noch kein Kaufgrund. Intel notiert erstmals seit 1970 wieder unter dem Buchwert. Der Buchwert sind die Fabs. D.h. aber, dass Anleger offenbar kein Vertrauen in die Werthaltigkeit dieser Fabs haben, eben weil sie befürchten, dass Intel zu TSCM nicht aufschließen kann. Denn TSCM ist nicht nur besser, sondern auch noch viel billiger.

Heute wurden Pläne publik, dass Intel in eine Entwicklungsfirma (wie AMD) und eine Fabrikationsfirma (wie TSCM) aufgespalten werden soll. Das brachte den Kursschub heute. Einige der WSJ-Kommentatoren glauben jedoch, dass Firmen wie Apple, Nvidia und Co. ihre Chips schon deshalb nicht bei Intel fertigen lassen würden, weil Intel dann "für lau" an das Designgeheimnisse ihrer neuen Chips kommt.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

(Zitat des berühmten Ökonomen John Maynard Keynes)

Dein Wort "Dummpusch" ist erstens beleidigend und zweitens unangemessen. Meinen Verkauf hab ich in #548 ausführlich und stichhaltig begründet.

Man sollte sich bei Intel nicht vom "großen Namen" blenden lassen. Wenn das Management schlampt (vergleiche z. B. Boeing), können auch große Namen ihren Klang und Reiz verlieren.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

LOL. Und was ist der Schaden? Wer letzte Woche bei Kursen unter 20 Dollar kaufte, hat heute 10% Plus. Für 10% Plus muss du bei einem Sparbuch drei Jahre warten.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

#527 war (bislang jedenfalls) auf den Punkt. Der Kurs steht aktuell bei 22 Dollar.

Inzwischen habe ich allerdings (nach Lektüre des bärischen WSJ-Artikels) die Befürchtung, dass der Intel-Kurs noch einmal deutlich tiefere Regionen testet, irgendwas zwischen 15 und 17$. Das könnte vor allem dann passieren, wenn die KI-Blase (Nvidia) platzt - letzte Woche wurde bereits Luft abgelassen - und im September die saisonal übliche deutliche Korrektur in den US-Indizes (DOW & NDX) käme.

Wie auch immer: Wer sich durch meine Postings zum Kaufen inspiriert fühlte, der hat Stand Freitag 22 Uhr (bislang) ein gutes Geschäft gemacht.

Die Empfehlungen der typischen "Dumm-Pusher" bei Ariva enden üblicherweise in 90% Minus ;-)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

https://bits-chips.nl/article/...magdeburg-fab-on-the-chopping-board/

Halbleiteraktien werden in USA offenbar "über einen Kamm geschoren", vielleicht auch, weil vielr Anleger keine Einzelaktien, sondern ein ETF auf den Halbleiterindex SOX im Depot haben.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

drt4waa.png (verkleinert auf 72%)

drt4waa.png (verkleinert auf 72%)

Hier dieses Post von 16:00 Uhr (sinngemäß) noch einmal

https://www.n-tv.de/wirtschaft/der_boersen_tag/...rticle25199983.html

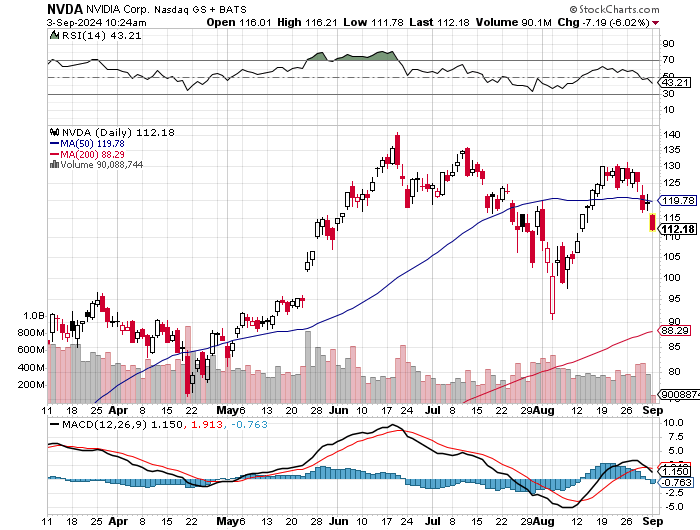

Nvidia-Aktien fallen deutlich

Die Aktien des Chip-Produzenten Nvidia sorgen für jede Menge Gesprächsstoff – denn sie fallen um rund 5 Prozent. Das dürfte in den Portfolios vieler Anleger zu spüren sein.

--------------------

FF:

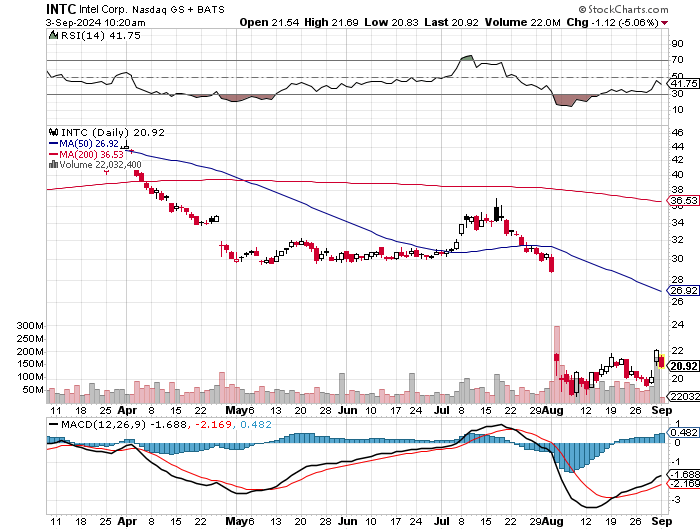

Intel fällt mit. Von 22 Dollar (SK am Freitag) auf aktuell 20,92 Dollar.

Es ist erstaunlich, wie stark die Kurse von Nvidia und Intel korrelieren. Ich dachte, der Intelkurs wäre nach der starken 28-%-Korrektur nach den letzten Zahlen "ausgebombt", aber er reagiert immer noch empfindlich auf Kursveränderungen bei Nvidia.

Wenn die KI-Blase platzt und Nvidia um 20 bis 30 % (oder mehr) korrigiert, dürfte auch Intel in den Kursbereich von 15 bis 17 Dollar zurückfallen. Auf dem Preisniveau würde ich allerdings wieder (mit kleiner Posi) zulangen, sofern dann nicht bereits die Pleitegeier kreisen.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

fdgrrse.png (verkleinert auf 72%)

fdgrrse.png (verkleinert auf 72%)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

eatrrdr.png (verkleinert auf 72%)

eatrrdr.png (verkleinert auf 72%)

Moderation

Zeitpunkt: 06.09.24 13:43

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 06.09.24 13:43

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

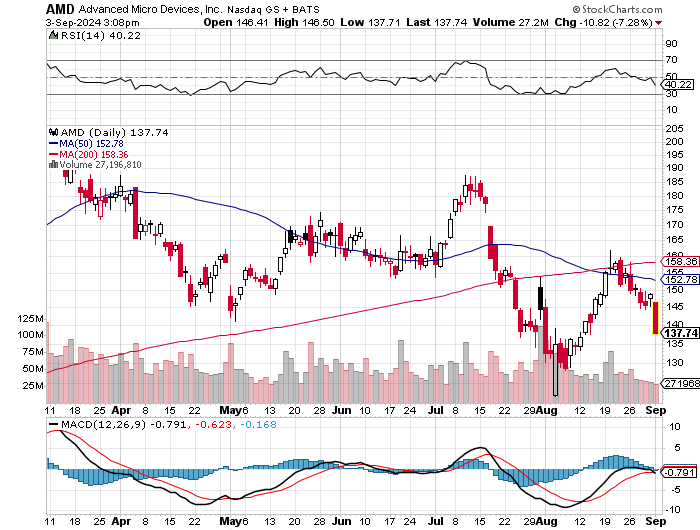

Spannende Frage: Wenn Nvidia sich im Kurs halbiert, würde Intel dann ähnlich stark mit runtergezogen werden?

Pro: Bislang korrelieren die Kurse von Nvidia und Intel relativ stark.

Contra: Intel hat schon extrem korrigiert (mehr als -60% in diesem Jahr), so dass bei Intel bereits mehr Shit eingepreist ist.

Contra-Contra: Nvidia verdient viel Geld, Intel macht horrende Verluste.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

2024-09-....jpg (verkleinert auf 51%)

2024-09-....jpg (verkleinert auf 51%)

Bei Intel rühren die 1,6 Mrd. Verlust im letzten Quartal aus der missratenen Fab-Strategie, mit der wohl vor allem die üppigen Regierungsgelder ("Chips Act" in USA; in D. 10 Mrd. für die Fab in Magdeburg) abgegriffen werden sollen. Unterm Strich läuft die Fab-Strategie noch nicht. Es gibt milliardenschwere Kosten für die Investitionen, aber bislang wenig Erträge. Und ob die Konkurrenz (z. B. Nvidia, AMD) überhaupt bei Intel fertigen lässt und damit ungewollt Betriebs- und Fertigungsgeheimnisse an Intel weitergibt, ist ebenfalls fraglich. Bei TSCM, die zurzeit die Wafer-Herstellung am besten beherrschen, gibt es keine eigene Chip-Entwicklung, die neue Patente "nachahmen" könnte.

Die Verluste bei Intel wurden wohl auch geschrieben, um eine Rechtfertigung für die Massenentlassungen (15% sollen gehen) zu schaffen. Das ist im Prinzip eher bullisch. Ebenfalls bullisch wäre es, wenn die missratene Fab-Strategie tatsächlich aufgegeben würde (gibt ja schon erste Bestrebungen) und Intel die Fertigung outsourct.

In dem Punkt gibt es bislang aber viel Hin und Her. Intel würde es sicherlich auch nicht passen, wenn die Gelder aus dem Chip Act allein dafür verwendet würden, neue TSCM-Fabs in USA zu finanzieren. Hinzu kommt, dass Intel in USA als eine Art technologisches Nationalheiligtum betrachtet wird, dass die Amis unabhängig von den "bösen Chinesen" machen sollen. Wenn Politik und Wirtschaft sich zu sehr vermengen (siehe z. B. auch beim VW-Konzern), sind die Ergebnisse oft bescheiden.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

...."Während das Szenario einer Aufspaltung eindeutig etwas ist, auf das sich Intel in Gestalt der kürzlich vorgenommenen wirtschaftlichen Trennung der Unternehmenssegmente bereits vorbereitet, sehen wir einfach nicht, wie es jetzt konkret umgesetzt werden könnte", schrieb [Bernstein-Analyst Stacy Rasgon] in einer Notiz an Kunden. "Intel ist heute im Wesentlichen der einzige Kunde von [Intel Foundry Services], und der Fertigungszweig kann angesichts der hohen Verluste und der fehlenden Größenordnung derzeit nicht auf sich allein gestellt bleiben".

Mit anderen Worten, Intel würde durch einen solchen Schritt [Aufspaltung] nur dann Wert schaffen, wenn es eine bedeutende Basis von Foundry-Kunden anziehen könnte, und das scheint laut Rasgon „noch Jahre entfernt zu sein (wenn es überhaupt gelingt)“.

Zu dem, was nach einer Aufspaltung [an Kerngeschäft] zurückbleiben würde, schreibt Rasgon: "Das Produktgeschäft verliert strukturell Anteile, in einem möglicherweise säkular schrumpfenden Markt (x86-CPU), mit wenig oder keiner KI-Story, und es fühlt sich nicht mehr wirklich wie ein Franchise an".

Es wird zwar berichtet, dass sich Intel auf ein mögliches Engagement von aktivistischen Investoren vorbereitet, aber Rasgon ist sich nicht sicher, was Aktivisten für Intel tun könnten.

"Das größte Problem ist: Die Gesamtstrategie mag anfangs Sinn gemacht haben, aber die derzeitige Entwicklung des Unternehmens scheint nicht mehr genug Unterstützung zu geben, um dies bis zum [guten] Ende zu bringen. Dennoch sind sie vielleicht schon zu weit auf diesem Weg [FF: gemeint sind die zig Fabs, die sich bereits im Rohbau befinden], um aufzuhören“, schrieb er.

Übersetzt mit DeepL.com (kostenlose Version), von mir edidiert

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

dann muss INTEL die Prozesschritte die derzeit selbst bei TSMC liegen zurückholen und beweisen dass sie selber fertigen können (den peinlichen Zustand aktruell beenden)

Dann kann INTEL zumindest die Kapazitäten die TSMC nicht hat (dereit ist TSMC in Allokation, hat also mehr Nachfrage als es bedienen kann) mit eigenen Angeboten an die KI Führer vergeben. Eine interne Firewall die das Produkt know how der Kunden vor den INTEL PRoduktabteiulung schütze gibt es schon, wie weit dem vertraut werden kann wird sich zeigen, die TOP Produkte werden sie wohl erstmal nicht bekommen. Dann kann man mit halbwegs stabilem Geschäft den 10A Knoten holen und die Aufspaltung vorantreiben.

Jede China / Taiwan Krise oder auch ein normales Erdbeben wie es in Taiwan öfter passiert wird sich günstig für INTEL auswirken.

Bei alle dem muss unbedingt auf Cashflow und Liquidität geachtet werden, also Dividende is nicht

Also durchaus möglich, aber duraus nicht bereit sicher dass der Turnaround gelingt.

Wer an ein solches Szenario glaubt, fängt bereits an, erste Positionen zu kaufen.

Der September war immer ein Monat voller Überraschungen, in dem jeder Aktienhändler die Angst verspürte, Geld zu verlieren. Wer Ruhe behält und nicht in Panik gerät, wird am Ende reichlich belohnt.