Intel - ein kurzfristiger Trade?

Seite 220 von 237 Neuester Beitrag: 15.08.25 11:03 | ||||

| Eröffnet am: | 28.09.04 20:27 | von: Anti Lemmin. | Anzahl Beiträge: | 6.909 |

| Neuester Beitrag: | 15.08.25 11:03 | von: Highländer49 | Leser gesamt: | 1.570.815 |

| Forum: | Börse | Leser heute: | 1.820 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 218 | 219 | | 221 | 222 | ... 237 > | ||||

https://www.hardwareluxx.de/index.php/news/...rung-um-zwei-jahre.html

Was ist Intelligenz der Mensch als solcher ist ein intelligenter lernfähiger Biooprezessor mit Emotionen und Gefühlen.

Die Entwicklung von Hardware und Software benötigt eine Schnittstelle, ohne diese läuft nichts. Bei der Entwicklung des Menschen wird männchen und frauchen benötigt sonst gibts keine Intelligenz.

Wenn der Strom aus ist seht der KI.

Das ist keine namhafte Intelligenz.

ob die wirklich So Smart sind, oder ob Es immer zu denen Gunsten bearbeitet wird.

Eigentlich riecht das alles nach Schnäppchen.

Kann mir nicht vorstellen, dass das Intel nicht hinkriegen sollte.

Für mich (fast) ganz klare Kaufkurse.

Optionen

| Boardmail an "XL10" |

Wertpapier: Intel Corp |

Chance-Risiko-Verhältnis lässt folglich einen Retourn zu.

Optionen

| Boardmail an "bauwi" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

ersera.png (verkleinert auf 72%)

ersera.png (verkleinert auf 72%)

Es gibt bei Intel ja auch positive Nachrichten wie 10 Mrd. $ Kosteneinsparungen. So etwas wäre gar nicht umsetz- bzw. vermittelbar, wenn der Kurs nicht im Keller wäre und damit "allen zeigt", wie übel die Lage sei.

Intels Umsatz ist ja nur um 1% zurückgegangen. Wenn die 10 Mrd. $ eingespart sind, steigt die Marge entsprechend. Viel Glück mit deinen Shorts.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

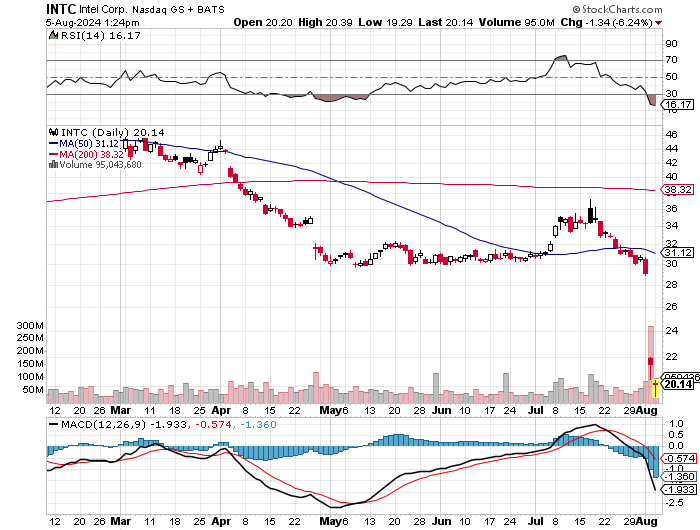

Sie sind aber auf Sicht von einer Woche (Chart unten) sogar leicht im Kurs gestiegen, trotz zwischenzeitlichem Kursverlust von 26% bei der Intel-Aktie.

-----------------

Wenn der Bondmarkt und der Aktienmarkt stark divergieren, liegt fast immer der Bondmarkt richtig.

Dieser Bond von Intel (unten) hat noch über 11 Jahre Restlaufzeit und müsste bei ernsthaften Finanzproblemen deutlich absacken. Da er aber nicht absackt, gibt es also auch keine wirklichen Probleme - außer eben den Aktienkurs-Verlusten, die aber vermutlich nur eine temporäre Schwäche sind (und vermutlich den Anlass/Vorwand für die 10 Mrd. Einsparungen = Entlassungen liefern sollen).

https://www.boerse-frankfurt.de/bond/us458140bl39-intel-corp-4-6-20-40

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

2024-08-05_20__24_intel_corp.jpg (verkleinert auf 82%)

2024-08-05_20__24_intel_corp.jpg (verkleinert auf 82%)

Als dieser Bond-Chart letzten Oktober ein Tief bei 82,50 erreichte, notierten Intel-Aktien übrigens bei 35 Dollar. Bis Weihnachten stiegen die Aktien - parallel zum Bond-Chart, der bis 98 kletterte - auf 50 Dollar.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

2024-08-05_20__34_intel_corp.jpg (verkleinert auf 82%)

2024-08-05_20__34_intel_corp.jpg (verkleinert auf 82%)

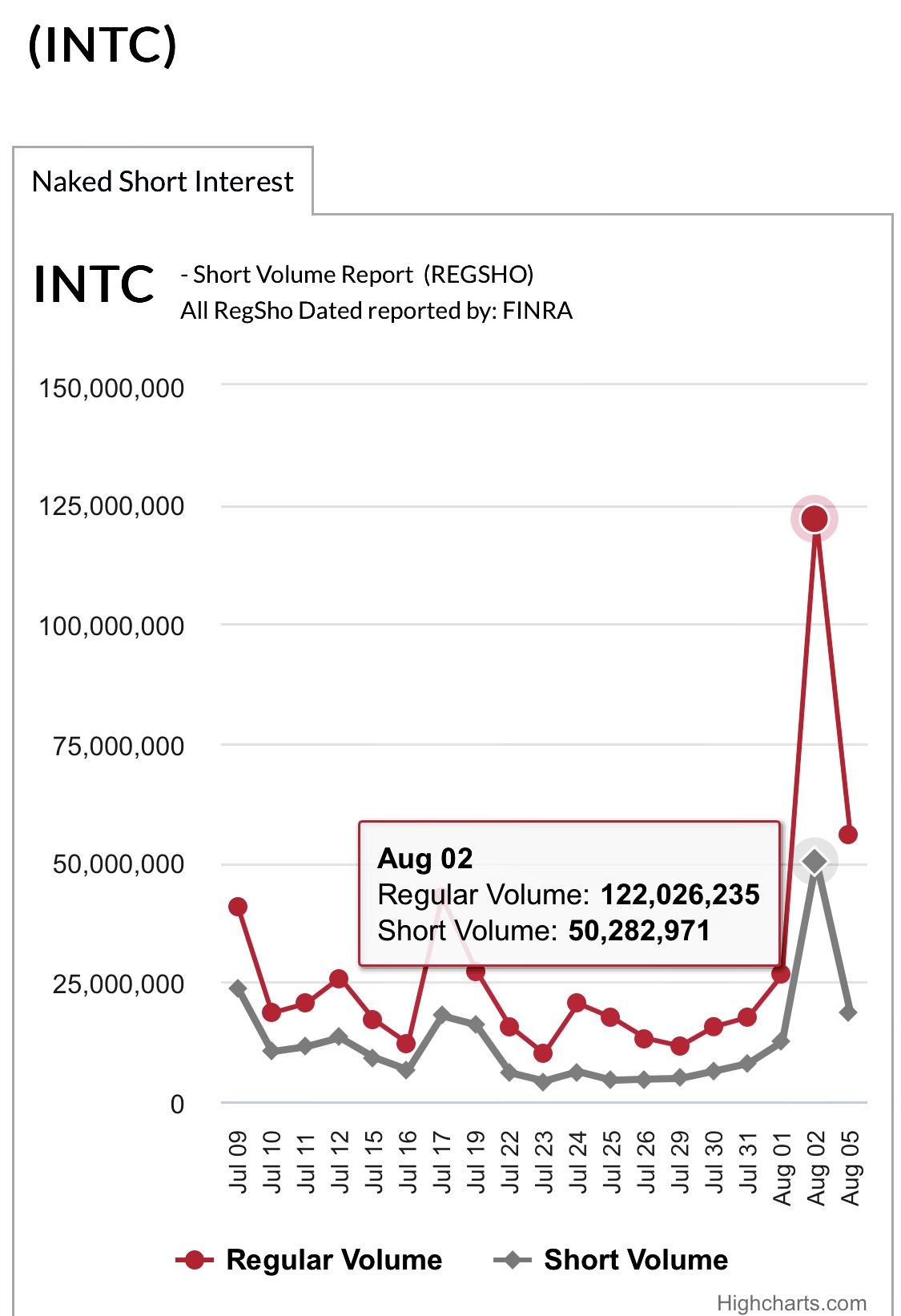

Generally, the deadline to cover a naked short is within **three business days after the settlement date (T+3)**. If the position is not covered by then, the broker must close out the position by purchasing the securities in the open market to ensure delivery and compliance with SEC regulations.

Optionen

| Boardmail an "Nutria" |

Wertpapier: Intel Corp |

Angehängte Grafik:

img_5482.jpeg (verkleinert auf 45%)

img_5482.jpeg (verkleinert auf 45%)

Jedoch ist sehr darauf zu achten dass er auch ein Nachteil werden kann, denn wenn es keine Taiwan Abernteuer seitems China gibt, werden die aus "Versicherung" geschaffenen globalen (Über)kapazitäten auf lange sicht den Mrkt und die Preise von TSMC, INTEL &Co kaputt machen.

Deswegen ist nach wie vor das wichtigste dass INTEL seine Fertigungstechnologie auf die Kette kriegt damit der ruinöse Wettbewerb überlebt werden kann.

Der sog. KI boom wird das nicht alles aufsaugen

https://www.marketwatch.com/story/...nal-you-may-think-it-is-41686dff

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

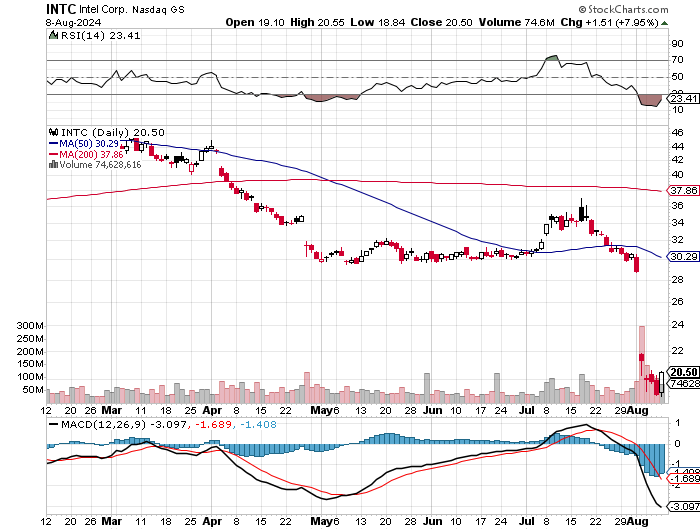

Normalwert des RSI ist 50. Erst wenn 50 erreicht ist, ist die überkaufte Lage beseitigt. In problematischen Gemengelagen kann der RSI aber auch längere Zeit um die 30 rumdümpeln (siehe im Chart unten den Zeitraum zwischen Anfang April und Mitte Mai -> grüner Kasten von mir).

----------------------

In USA wird (Meldung von heute nachmittag) eine Sammelklage gegen Intel angestrengt. Die Anwälte bezichtigen Intel, unwahre und missverständliche Äußerungen zur Profitablität des neuen Fab-Business publiziert zu haben. Damit soll Intel die Anleger arglistig getäuscht haben. Die Anleger wurden vom überraschenden 1,6 Mrd.$ Verlust, der vor ein paar Tagen gemeldet wurde, kalt erwischt, viele sitzen auf hohen Kursverlusten.

Ob die Klage was bringt, ist mMn fraglich. Intel hat ja enorme Schulden, da ist nicht allzu viel rauszuholen.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

rtrdt.png (verkleinert auf 72%)

rtrdt.png (verkleinert auf 72%)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

areaseer.png (verkleinert auf 72%)

areaseer.png (verkleinert auf 72%)

Reversal-Kerze (= Trendumkehr-Kerze)

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

https://www.finanznachrichten.de/...-auch-noch-die-aktionaere-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Intel Corp |

Für Intel nennen Dutzende Analysten aktuell ein Kursziel von 27 Dollar - und darin sind die letzten Verluste für Q2 bereits berücksichtigt. Das ist gut sieben Dollar höher als der aktuelle Kurs. Weiteres Abwärtspotenzial durch Shortseller besteht kaum, weil der Kurs bereits ausgebombt ist. Eine gute News, und wir sind wieder bei 25 $. Das wissen auch die Hedgefonds.

Der Kurs von Intel ist auch keinesfalls im freien Fall, wie deine Meldung suggerieren will, sondern hat sich diese Woche stabilisiert. Charttechnisch zeichnet sich im RSI bereits eine Wende nach oben ab (siehe unten).

Fundamental sieht es so aus: Der Umsatz ist kaum gesunken bei Intel, d.h. die Nachfrage nach den Produkten ist nach wie vor da. Nur die Kosten sind zu hoch. Wenn die Einsparungen/Stellenstreichungen im Volumen von 10 Mrd. $ durch sind, wird die Marge logischerweise wieder steigen. Das kann allerdings bis 2025 dauern.

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |

Angehängte Grafik:

eatsrdat.png (verkleinert auf 72%)

eatsrdat.png (verkleinert auf 72%)

Intel hat im 2. Q nur 2 Cents pro Aktie erzielt (erwartet waren 10 Cents).

Allerdings sollen Intels Gewinne in den nächsten zwei Jahren stark steigen. Barron's schreibt:

"Trotz der finsteren Schlagzeilen wird erwartet, dass Intel in diesem Jahr 25 Cent pro Aktie verdient. 2025 solle es rund 1$ pro Aktie sein und 2026 sogar fast 2 $."

Womöglich sind diese Schätzungen zu optimistisch. Sicher jedoch ist, dass der Gewinn deutlich steigen wird - schon infolge der Einsparungen.

2025 will Intel die neue CPU-Serie "Panther Lake" auf den Markt bringen, die AMD Paroli bieten soll.

Wenn Intel unter Druck steht, werden oft recht schnell sehr gute Sachen entwickelt. Z. B. war die 12. Generation (Alder Lake) von der Leistung her ein Quantensprung. Zuvor hatte Intel bei der 11. Generation stark gepatzt; die 11. Generation war langsam und fraß viel Strom; AMDs damalige Zen3-CPUs waren deutlich schneller und sparsamer. Aber auch da hatte Intel reagiert. Allerdings hat Intel sich dann auf dem Erfolg der 12. Generation ausgeruht. Die 13. und 14. Gen. sind ähnlich wie die 12, sie werden im wesentlichen nur höher getaktet (Der höhere Takt und höhere Spannungen sind ein Grund, warum die neue Hochleistungs-CPUs ab der 13. Generation teils instabil laufen und teils sogar oxidieren.) Wenn alles läuft wie immer, wird Intel mit der 15. Generation die Schlappe wieder ausbügeln.

Sollte Intel tatsächlich 2$ in 2026 verdienen, läge das Vorwärts-KGV bei nur 10. (Der SP-500 hat ein KGV von über 20.) Aber dann bliebe der Intel-Kurs nicht bei 20$, realistischer wäre dann eher schon wieder 50$. So gesehen ist Intel mMn ein interessanter Turnaround-Kandidat, den man kaufen sollte "wenn die Kanonen donnern".

Optionen

| Boardmail an "Frieda Friedlich" |

Wertpapier: Intel Corp |