Hugo Boss - "In den kommenden drei Jahren...

Seite 29 von 38 Neuester Beitrag: 06.05.25 10:26 | ||||

| Eröffnet am: | 11.12.12 16:10 | von: ExcessCash | Anzahl Beiträge: | 930 |

| Neuester Beitrag: | 06.05.25 10:26 | von: dersammler | Leser gesamt: | 581.585 |

| Forum: | Börse | Leser heute: | 110 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 26 | 27 | 28 | | 30 | 31 | 32 | ... 38 > | ||||

Ich halte Werte um die 45 eher realistisch als 20€. Frei nach der Devise: Kaufen bei schlechten Nachrichten. Gerade jetzt die nächsten Monate sind in der Regel gute Monate für Hugo Boss.

Ich rechne mit einer starken Erholung im 1ten und 2ten Quartal. ich denke bis April sehen wir schon die 40. Man darf nicht das Nachholpotential vergessen. Gerade Aktien die nicht so gut in 2020 gelaufen sind werden je höher die anderen Aktien gelaufen sind schnell Aufmerksamkeit erlangen.

Optionen

| Boardmail an "Tjep" |

Wertpapier: Hugo Boss AG |

https://www.ariva.de/news/...t-neuem-hoch-seit-pandemie-crash-9266120

Knapp 165.000 EUR zum Preis von ca. 35,00 EUR.

Wiederholt tolles Zeichen.

Optionen

| Boardmail an "Lord Lux" |

Wertpapier: Hugo Boss AG |

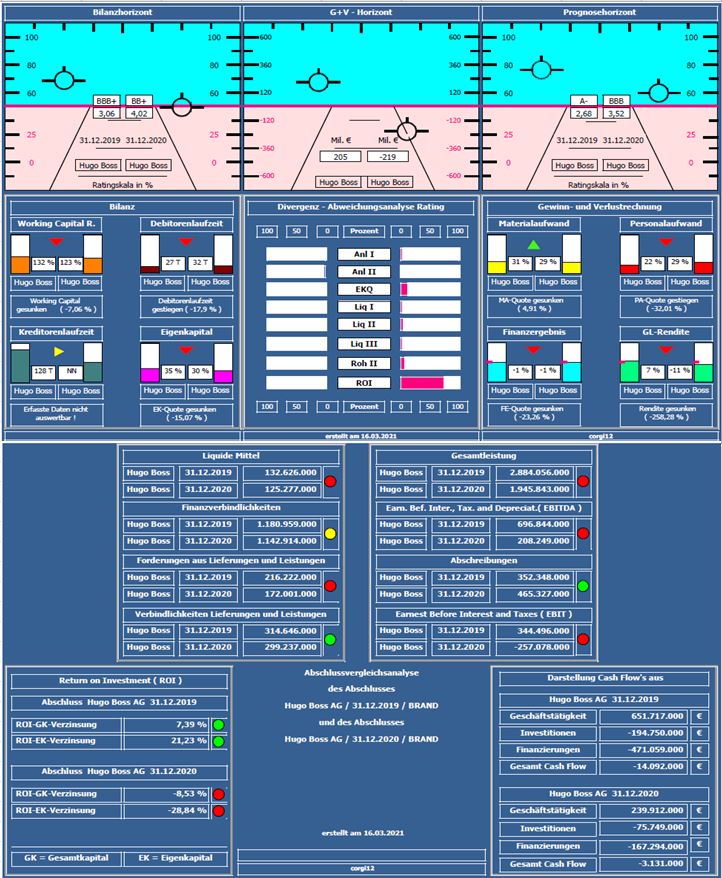

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 verglichen ( vor Corona und 10 Monate in Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,68 auf 3,52 erheblich verschlechtert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Nettofinanzverbindlichkeiten leicht reduziert (von -1.048 Mil. € auf -1.017 Mil. €); Materialaufwandquote konnte gut angepasst werden.

Negativ: Gesamtleistung (ca. -32%); Investitionen rückläufig (ca. -60%); Eigenkapitalquote von 35% auf 30 % gefallen; Liquiditätskennziffern leicht nachlassend; Jahresfehlbetrag von 219 Mil. €.

Resume: Ein bilanziell solides Unternehmen, mit einer immer noch ansprechenden Eigenkapitalquote von 30%; 10 Monate Pandemie haben schon gravierende Spuren hinterlassen.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin, Aixtron, Steinhoff, Hella, Volkswagen,SGL Carbon, Gea, Jenoptik, Österreichische Post & Telekom Austria.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

hugoboss_2019_2020.jpg (verkleinert auf 70%)

hugoboss_2019_2020.jpg (verkleinert auf 70%)

Ne ordentliche Kapitalstruktur ist besser als ein paar Cent zu versteuernde Divi, die einem ohnehin wieder vom Kurs abgezogen wird.

Hier warte ich zunächst ein Mal ab, bis Zahlen vorgelegt werden.

Aber da erwarte ich dann auch einen Kurs, der im historischen Kontext zu niedrig sein dürfte, weil sicherlich versucht wird , die Pandemie bedingten Umsatzrückgänge in die mathematische Kalkulation einzuarbeiten. Was natürlich einem Taschenspielertrick nahe kommt.

Daher bleibt es in diesem Fall mal abzuwarten wie viele Aktien denn überhaupt angedient werden würden...unter 60 bis 80 ist m.E. zu wenig...

Das ist wirklich ein Zeichen von sehr guter Unternehmensführung.

Aus diesem Grund denke ich auch, dass Hugo Boss den Shift von Formal zu Causal Wear gut meistern wird.

Und wenn die Leute nach dem Corona Lockdown wieder kräftig einkaufen gehen wollten (was durchaus möglich ist), dann kann der Gewinn und damit der Kurs dieses Jahr durchaus noch explodieren. Ich hoffe darauf....

Und allzu schnell wird der Kurs nicht steigen (muß auch nicht sein), da schon jetzt Gewinnmitnahmen eingesetzt haben. Das halte ich zwar für verfrüht und kurzsichtig, aber so sind die Leute halt manchmal ;-)

Optionen

| Boardmail an "Lord Lux" |

Wertpapier: Hugo Boss AG |

Wir kennen alle die Börse. Wenn jetzt, nach dem hoffentlich bald erfolgenden Abschluss der Pandemie, die Leute als Kompensation verstärkt einkaufen, werden sich die Analysten sicherlich nicht zu schade sein, prozyklisch die Aktien hochzuloben. Dann kann man meines Erachtens auch bei einer Hugo Boss schneller die Dreistelligkeit sehen als erwartet.

Aber wer hört schon auf Analysten, da lese ich lieber im Kaffeesatz ;-)

Dann werden die Kursziele einfach verdoppelt, ohne weiteren Kommentar oder Erklärung oder gar Entschuldigung.

So ist halt Börse....

Wenn er liefert, was er ankündigt, sind 3-stellige Kurse m.E. bald wieder in Sichtweite.

Aussichten auf eine (erneute) Übernahme durch Finanzinvestoren können weitere Kurstreiber werden.

Das Portrait im heutigen Manager Magazin ist lesenswert!

45

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Hugo Boss AG |

Zu diesem Zeitpunkt auszusteigen, ist ein wenig suboptimal. Aber ist ja nicht MEIN Pech ;-)