Goldproduzent mit mehr als 100000 Unzen 2012

Seite 330 von 377 Neuester Beitrag: 15.11.24 21:05 | ||||

| Eröffnet am: | 07.11.11 07:45 | von: Fred_Feuers. | Anzahl Beiträge: | 10.403 |

| Neuester Beitrag: | 15.11.24 21:05 | von: portnoi | Leser gesamt: | 2.660.447 |

| Forum: | Hot-Stocks | Leser heute: | 39 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 328 | 329 | | 331 | 332 | ... 377 > | ||||

Schöne Grüße

spead1

Majestic informiert über das Bohrprogramm beim Fair Adelaide Project

Mittwoch, 17. März 2021, 17:00 Uhr

Teile diesen Artikel jetzt

Thema: Unternehmensaktualisierung

VANCOUVER, BC / ACCESSWIRE / 17. März 2021 / Majestic Gold Corp. ("Majestic" oder das "Unternehmen") (TSXV: MJS) (FSE: A0BK1D) freut sich, auf der Messe über die Ergebnisse seines kürzlich abgeschlossenen Bohrprogramms zu berichten Adelaide Project, ungefähr 60 Kilometer nordwestlich von Kalgoorlie in der Region Ora Banda in Westaustralien gelegen. Das Bohrprogramm bestand aus insgesamt 21 Löchern, die mit 1.144 Metern Luftbohrung gebohrt wurden, wobei zwei Goldziele und ein Nickel-Kobalt-Ziel getestet wurden, die in früheren Explorationsprogrammen auf dem Grundstück identifiziert wurden.

Bei den Prospekten Fair Adelaide East und Queen Adelaide wurden 18 Löcher nahe der Westgrenze des Grundstücks auf oberflächennahe Goldmineralisierung getestet. Greenstone-Gesteine, in denen sich Goldmineralisierungen befinden, beherbergen regional Sibirien. Angenehme und Paddington Goldvorkommen.

Fünf der Bohrlöcher, die das Unternehmen bei diesen Aussichten gebohrt hat, lieferten ungewöhnliche Ergebnisse, wobei das beste Loch 0,54 g / t Gold über 7,0 Meter von 32,0 bis 39,0 Meter Tiefe zurückgab, einschließlich 2,52 g / t Gold über 1,0 Meter von Loch 15.

Auf dem Puzzle Bear-Prospekt, das sich im zentralen Teil des Grundstücks befindet, wurden 2004 zwei subparallele Nickel-Lager-Gossans neben Schubfehlern entdeckt. Die Geologie von Puzzle Bear ist zusammen mit Gesteinen, die in der Nähe Nickel-Kobalt-Mineralisierungen enthalten Cawse Laterite-Lagerstätten, die von 1999 bis 2008 abgebaut wurden.

Das Unternehmen bohrte 3 Löcher in Puzzle Bear und testete die Mineralisierung, die 2004 von Crusader Resources gebohrt wurde. Die vom Unternehmen gebohrten Löcher 20 und 21 ergaben ab der Oberfläche anomale Nickel- und Kobaltwerte wie folgt:

Loch 20 schnitt über 8,0 Meter 0,26% Nickel und 0,031% Kobalt

Loch 21 schnitt über 7,0 Meter 0,24% Nickel und 0,020% Kobalt

Das Unternehmen wird die Ergebnisse dieses ersten Bohrprogramms auf der Fair Adelaide überprüfen und feststellen, ob Folgemaßnahmen auf dem Grundstück durchgeführt werden oder nicht.

QAQC

Alle AC-Proben wurden gemäß den Best Practices der Branche gesammelt und eine angemessene Anzahl und Art zertifizierter Referenzmaterialien (Standards), Rohlinge und Duplikate wurden eingefügt, um sicherzustellen, dass ein wirksames QAQC-Programm durchgeführt wurde. Die Bohrungen auf der Fair Adelaide wurden von Kennedy Drilling (Kalgoorlie, Westaustralien) durchgeführt. Die 1-Meter-Intervallproben wurden bei Intertek Genalysis (Perth, Westaustralien) mit der Brandtesttechnik FA50 / MS hergestellt und analysiert. Alle Standard- und Blindwerte wurden überprüft, um sicherzustellen, dass keine Fehler festgestellt wurden.

Erklärung der qualifizierten Person

Stephen Kenwood, P.Geo., Ein Direktor der Majestic Gold Corp., ist eine qualifizierte Person im Kontext von National Instrument 43-101 (NI 43-101) und hat diese Pressemitteilung gelesen und genehmigt.

Über majestätisches Gold

Majestic Gold Corp. konzentriert sich derzeit auf China und ist ein in British Columbia ansässiges Unternehmen, das in der Goldmine Songjiagou in der östlichen Provinz Shandong, China, kommerzielle Goldproduktion betreibt. Weitere Informationen zum Unternehmen und seinen Projekten finden Sie unter www.sedar.com und auf der Website des Unternehmens unter www.majesticgold.com.

Für weitere Informationen kontaktieren Sie bitte:

Stephen Kenwood, P.Geo., Präsident und CEO

Telefon: (604) 560-9060

E-Mail: info@majesticgold.com

Website: www.majesticgold.com

Optionen

| Boardmail an "spead1" |

Wertpapier: Majestic Gold Corp |

Ich kann mir nicht vorstellen, das sie diese Investition auf gut Glück gemacht haben. Chinesen machen so etwas nicht. Immerhin können sie als Stammaktienbesitzer an den Hauptversammlungen teilnehmen und haben sich somit ein Mitspracherecht erkauft. Also ehrlich, wer buttert schon so eine Menge Kohle ohne mit einer fast 100 prozentiger Aussicht auf ein riesen Geschäft? Alleine die Wartezeit bis jetzt, ohne Gewinn zu machen lässt darauf hoffen, das es sich am Ende auszahlen wird.

Die damaligen Investoren mussten sich in die "Familie" um den "Clanchef" Fan Zhong Kong einkaufen, um an das Bauprojekt fuer die Umsiedlung zu kommen.

In der Summe wurden ueber die Jahre ca. die Haelfte aller Anteile privat plaziert.

Aus der Pressemitteilung vom 20.06.2020, Majestic Announces Cancellation of Intercompany Debt

https://www.finanznachrichten.de/...tion-of-intercompany-debt-200.htm

"The board of directors of the Company have unanimously approved of the proposed Debt Cancellation, which was also approved in writing by the arm's length shareholders holding at least 50% of the common shares of the Company."

Deutsche Uebersetzung:

"Das Board of Directors des Unternehmens hat dem vorgeschlagenen Schuldenerlass einstimmig zugestimmt, was auch von den unabhängigen Aktionären, die mindestens 50 % der Stammaktien des Unternehmens halten, schriftlich genehmigt wurde."

Das interpretiere ich so, dass die "Clanfamilie" die Mehrheit der Stimmanteile hat.

Alle die an der Mine Geld verdienen, mussten sich ueber Privatplazierungen in die "Familie" einkaufen.

Diese Mehrheit interessiert sich nicht fuer den Aktienkurs, da sie ihre Anteil ja sowieso nicht verkaufen wollen. Sie wollen Geld mit der Mine verdienen, indem alle Auftraege an "Familienmitglieder" vergeben werden.

Das kann uns auch alles egal sein, wenn sie denn den Gewinn mit uns einfachen Aktionaeren teilen wuerden. Da sehe ich immer noch keine Alternative zur Dividendenzahlung. ... Bis vielleicht mal ein Projekt in Australien oder sonstwo ausserhalb Chinas Geld in die Kasse bringt, vergehen weitere 10 Jahre. Dann freuen sich unsere Erben.

Es kommen jetzt ja bald neue Zahlen/Mitteilung der Bude. Vielleicht gibt es ja diesmal eine positive Ueberraschung. Bis jetzt war das wie "Warten auf Godot".

Die Zahlen sind für mich baumstark; bis auf die Sache mit ihren Goldverkaufpreisen. Da fehlen halt wieder so rund 100 USD pro Unze.

Der Börse wird`s so oder so egal sein.

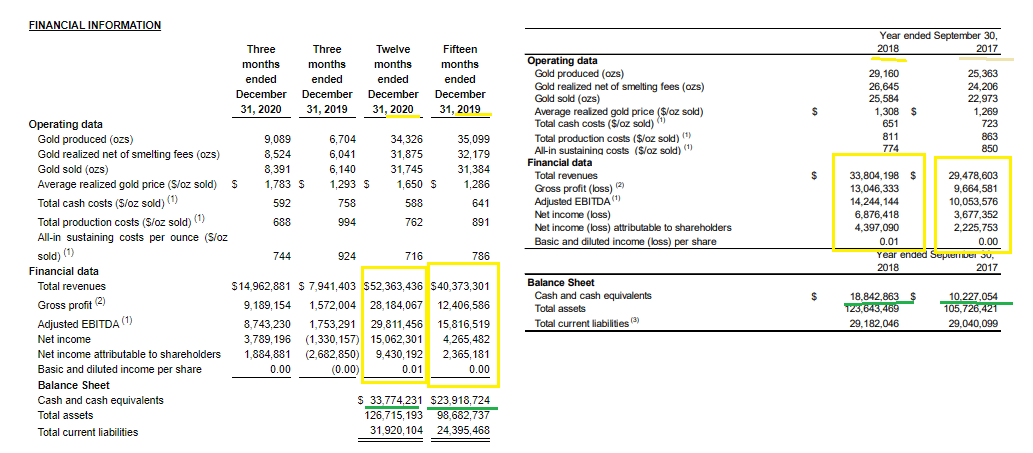

Beim Vergleich der Jahreszahlen muss berücksichtigt werden, dass wir hier 15 Monate (2019) mit 12 Monaten (2020) vergleichen.

Net income attributable to shareholders:

2,4 Mio in 2019 (15 Monate)

9,4 Mio in 2020 (12 Monate)

Jetzt müsste doch so langsam auch der Kurs anspringen.

Jetzt geht er aber richtig hoch!!! Wurde auch mal Zeit.

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Majestic Gold Corp |

spead1

VANCOUVER, BC / ACCESSWIRE / 14. Mai 2021 / Majestic Gold Corp. ("Majestic" oder das "Unternehmen") (TSXV: MJS) (FSE: MJT) freut sich bekannt zu geben, dass seine operative Tochtergesellschaft Yantai Zhongjia Mining Co. Ltd. ., hat die behördliche Genehmigung zur Wiederaufnahme des Betriebs der unterirdischen Mine Songjiagou North erhalten, nachdem die Sicherheitsinspektion erfolgreich abgeschlossen wurde. Das Unternehmen geht ferner davon aus, dass die Regierung die Genehmigung erhält, den Bergbau in der Tagebau-Goldmine Songjiagou bis Anfang Juni 2021 wieder aufzunehmen.

Das Unternehmen hatte am 1. März 2021 die vorgeschriebene Schließung aller Nichtkohlebetriebe in der Provinz durch die Provinzregierung von Shandong angekündigt, bis die staatlichen Sicherheitsinspektionen durchgeführt wurden. Majestic betreibt seit Beginn der Produktion die Goldmine Openjiagou Open Pit und die North Underground Mine Songjiagou North unfallfrei.

Über majestätisches Gold

Majestic Gold Corp. ist ein in British Columbia ansässiges Unternehmen, das derzeit ausschließlich in China ansässig ist und in der Goldmine Songjiagou in der östlichen Provinz Shandong, China, kommerzielle Goldproduktion betreibt. Weitere Informationen zum Unternehmen und seinen Projekten finden Sie unter www.sedar.com und auf der Website des Unternehmens unter www.majesticgold.com.

Optionen

| Boardmail an "spead1" |

Wertpapier: Majestic Gold Corp |

Da man den Ueberbringer schlechter Nachrichten im Mittelalter gekoepft hat, schweige ich lieber ...

Ich habe hier aber Diesen Satz nochmals kopiert. Die Kosten sind nochmals gesenkt worden.

Bei einem immer höhersteigenden Goldpreis werden die nächsten Ergebnissen vom Gewinn immer höher ausfallen.

Schöne Grüße spead1

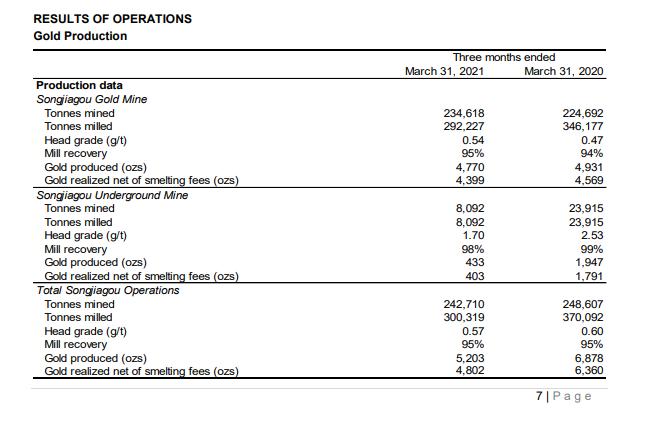

Die gesamten Bargeldkosten und Gesamtkosten ("AISC") betrugen im ersten Quartal des Geschäftsjahres 2021 450 USD !!! pro Unze und 758 USD !!! pro Unze, verglichen mit 693 USD pro Unze und 819 USD pro Unze im Vergleichszeitraum des Geschäftsjahres 2020; Informationen zur Berechnung dieser Non-IFRS-Finanzkennzahl finden Sie auf den Seiten 15-17 des MD & A.

Drei Monate endeten am 31. März 2021

Der Goldumsatz ging von 10,3 Mio. USD im Vergleichszeitraum des Geschäftsjahres 2020 um 44% auf 5,8 Mio. USD zurück.

Der Bruttogewinn aus dem Bergbau ging von 4 Mio. USD im Vergleichszeitraum des Geschäftsjahres 2020 um 20% auf 3,2 Mio. USD zurück.

Der Nettogewinn stieg von 2,2 Mio. USD im Vergleichszeitraum des Geschäftsjahres 2020 um 2,5 Mio. USD auf 4,7 Mio. USD. Der Anstieg ist hauptsächlich auf die Erhebung von Ertragsteuern in Höhe von 2,5 Mio. USD aufgrund einer rückwirkenden Änderung des Körperschaftsteuersatzes des Unternehmens von 25% auf 15% zurückzuführen.

Die Goldproduktion ging von 6.878 Unzen im Vergleichszeitraum im Geschäftsjahr 2020 auf 5.203 Unzen zurück.

Die gesamten Bargeldkosten und Gesamtkosten ("AISC") betrugen im ersten Quartal des Geschäftsjahres 2021 450 USD pro Unze und 758 USD pro Unze, verglichen mit 693 USD pro Unze und 819 USD pro Unze im Vergleichszeitraum des Geschäftsjahres 2020; Informationen zur Berechnung dieser Non-IFRS-Finanzkennzahl finden Sie auf den Seiten 15-17 des MD & A.

Das bereinigte EBITDA für das erste Quartal des Geschäftsjahres 2021 betrug 3,5 Mio. USD gegenüber 4,8 Mio. USD im Vergleichszeitraum des Geschäftsjahres 2020. Informationen zur Berechnung dieser Non-IFRS-Finanzkennzahl finden Sie auf den Seiten 15-17 des MD & A.

Am 17. März 2021 meldete das Unternehmen Ergebnisse seines kürzlich abgeschlossenen Bohrprogramms beim Fair Adelaide Project. Das Bohrprogramm bestand aus insgesamt 21 Löchern, die mit 1.144 Metern Luftbohrung gebohrt wurden, wobei zwei Goldziele und ein Nickel-Kobalt-Ziel getestet wurden, die in früheren Explorationsprogrammen auf dem Grundstück identifiziert wurden.

Am 1. April 2021 meldete das Unternehmen die Erneuerung der Bergbaulizenz Songjiagou North Underground beim Shandong Natural Resource Bureau bis Februar 2031; und

Am 14. Mai 2021 wurde berichtet, dass die Regierung die Genehmigung zur Wiederaufnahme des Bergbaus in der unterirdischen Mine Songjiagou North erhalten hatte, nachdem die Sicherheitsinspektion erfolgreich abgeschlossen worden war.

Mehr zu diesem AusgangstextFür weitere Übersetzungsinformationen ist ein Ausgangstext erforderlich

Optionen

| Boardmail an "spead1" |

Wertpapier: Majestic Gold Corp |

ladet euch das MDA zu den Q1 2021 Ergebnissen unter dem Link und schaut selbst rein: https://www.majesticgold.com/investors/financial-statements/

Für mich wichtig:

1- seit ende Januar wurden in der gesamten Provinz alle Minentätigkeiten eingestellt. Majestic hat seit dem nur den "Abraum" verarbeitet. Das heißt, besonders die höhergradigen Gesteine aus der Untertagemine konnten großteils nicht gefördert und verarbeitet werden. Dennoch konnte dafür eineansehnliches Ergebnis erwirtschaftet werden. (Seite 7 MDA, screenshot)

2 - Untertagemine Genehmigung wurde erteilt und Übertagemine Genehmigung sollte bis Anfang Juni folgen

3 - Branchenweit sehr guter All-in sustaining costs per ounce ($/oz sold) von 758$ welcher damit von einem sehr guten niveau weiter verbessert wurde.

4 - Marktgerechter Goldpreis im Verkauf von 1,904 $

Zusammen beste Aussichten 2021 (trotz der Provinzweiten Unterbrechung) ein Ergebnis von 20 Mio US $ + zu erzielen und damit ein P/E Ratio von um die 4 zu bestätigen. Branchenschnitt ist schwer - eine Verfünffachung sollte aber drin sein.

Grüße

Richard

Angehängte Grafik:

11.png (verkleinert auf 78%)

11.png (verkleinert auf 78%)

Gruß in die Runde.

Optionen

| Boardmail an "_Schlesier_" |

Wertpapier: Majestic Gold Corp |

Die Kennzahlen sowie Zukunftsaussichten weisen schon seit 2020 darauf, hin das eine höhere Bewertung gerechtfertigt ist. Aber, der schönste Apfel nützt dir nichts, wenn ihn keiner kaufen will.

Majestic hat sehr viel Cash und die Aussichten sind bestens. Es handelt es sich um ein CANADISCHES Unternehmen, welches in China tätig ist. Wenn man mal Betrug und den sonstigen BS ausblendet, der hier oft geäußert wird, wird Majestic die Aktionäre in Zukunft an den Gewinnen beteiligen. Ob über Aktienrückkäufe, Dividende oder wenn sie zu einem deutlich höheren Preis übernommen werden.

Ich finde den KGV/PE Ratio interessant der derzeit so um die 4 liegt. Ein Wert um 20 fände ich für schnell erreicht, wenn Fantasie durch Übernahme, neue "Super neue Projekte", Dividende, Aktienrückkauf, HK linsting, Börsenbriefe/Marketing, Inflationsangst, Goldpreis"explosion" etc. ,mit ins Spiel kommen.

Grüße

Richard

hast du für die aussage "Der Gewinn liegt in China und darf China per chinesischer Gesetze nicht so einfach verlassen." irgendwelche Belege?

Deine zweite aussage verstehe ich auch nicht . MJs ist eine Aktiengesellschaft. Du schreibst sinngemäß. die Chinesen haben die Mehrheit (ja dann über Aktien) und verhindern das Aktionäre an den Gewinnen beteiligt werden. Wie sollen denn dann die Chinesen an Gewinnen beteiligt werden, sie sind ja selbst Aktionäre?

ich bin gespannt :)

grüße

richard

"At March 31, 2021, cash of $28,170,726 is held in China and is subject to local exchange control regulations. Chinese

exchange control regulations provide for restrictions on exporting capital from China, other than through normal

dividends."

https://www.sedar.com/...nyDocuments.do?lang=EN&issuerNo=00006453

Also der Cash in der Kasse darf China nicht so einfach verlassen.

Zur zweiten Aussage. Scroll ein wenig weiter nach oben. Habe am 29.03.2021 einen Post "Gedanken zur Lage" geschrieben. Sind natuerlich nur Gedanken. Aber bin halt Langzeitleidender, da kommen die negativen Gedanken durch :)

Also da steht ja Wortwörtlich, es gibt Beschränkungen Kapital aus China zu exportieren, anders als durch Dividenden. D.h. Dividenden sind von diesen Beschränkungen ausgenommen. Ich denke auch nicht das Aktienrückkaufprogramme dieser Beschränkung unterliegen (macht keinen Sinn, da Kapital ja nicht exportiert wird), noch mehr, da Majestic dieses ja kurz vor CoVid umsetzen wollte.

Nun zu dem Familienclan Thema, für mich weißt nichts darauf hin, dass dadurch die jetzigen oder die zukünftigen Gewinne versickern könnten. Es gibt die Jährlichen- und Quartals- Reports, da werden ja Einnahmen und Ausgaben aufgeführt. MJS hat2020 nach Abzug aller Kosten und Steuern 15 Mio. US $ verdient. Ich kann da keine Familienclan-Korruption im großen Stil erkennen.

Dividende und Aktienrückkaufprogram müssen von der Mehrheit der Shareholder abgesegnet werden. Ich kann mir gut vorstellen das viele der Privatplazierungen an Chinesen gegangen sind. Ich sehe aber nicht, warum dies negativ sein sollte. Oder wie realistisch betrachtet die hypothetischen chinesischen Mehrheitseigner Gewinne abschöpfen wollen, ohne auch andere Aktionäre zu berücksichtigen.

Ich schätze das du gleich nochmal geschrieben hast und nachvollziehbar Begründen konntest, muss aber deiner Schlussfolgerung entschieden widersprechen :)

grüße

richard

Mit den Jahren bin ich halt immer misstrauischer und skeptischer geworden.

Seit einigen Jahren liefert MJ kontinuierlich immer besser werdende schwarze Zahlen.

Es gibt viele Goldfonds mit gut ausgebildeten Fondsmanagern. Die machen den ganzen Tag nichts anderes als nach guten Kaufgelegenheiten zu suchen. Niemand, aber wirklich niemand will bis jetzt auch nur eine kleine MJ Position ins Portfolio nehmen. Wieso, weshalb, warum?

Werde bei der Aktie zum Verschwoerungstheoretiker :)

"

.205c 51M Shares on Nov 3/2011

.20c 15M Shares on July 26/2011

14M Shares on Aug 25/2011

.18c 194M Shares on Jul 18/2012

25M Shares for fee's

.15c 65M Shares on Feb 9/2018

3M Shares as a Fee

.135c 72.5M Shares on Dec 21/16

439.5 Millions are in hands of wealthy investors all above .135 cents.

"

Ich bin wirklich kein Experte, aber ich denke 100% Gewinn für Privatplatzierungen sind ein geläufiges Ziel für die Investoren. Verkaufsdruck von großen Positionen sollte daher erst ab rund 0,25 US $ aufkommen. Entspräche ca. einem PE von 20 und eine 5x vom jetzigen Level.

Grüße

Richard

Wieso kauft man sich zum teilweise dreifachen des aktuellen Aktienwertes in eine Firma ein??? Wenn es nur um den Gewinn geht, dann haette man doch besser einfach die Aktie gekauft und wuerde den erhofften Gewinn damit verdreifachen.

Chinesische Firmen sind nicht so transparent. Aber wenn man sich japanische Firmen anschaut, sieht man das Firmen die eng zusammenarbeiten auch oft irgendwie finanziell am Geschaeftspartner beteiligt sind. Durch diesen Vertrauensbeweis vertieft man die Beziehung. Es ist so wie damals bei den Koenigsfamilien, wo man strategisch die Kinder miteinander verheiratete.

Was, wenn die Privatplatzierungen von Parteien stammen die am operativen Geschaeft der Mine beteiligt sind? Was wenn alle Geld mit der Mine verdienen? Dann haetten sie kein Interesse die Anteile (mit Gewinn) zu verkaufen. Sie haetten auch kein Interesse an einem hoeheren Aktienkurs oder gar einer Dividende. Fuer sie waere es besser, wenn das Geld in der Kasse fuer neue Projekte verwendet wird an denen sie dann auch wieder Geld verdienen. Wie der Zufall es so will, werden im aktuellen MD&A Bericht drei Explorationsprojekte in China erwaehnt.

Was wuerde ich mich freuen, wenn sich meine "Verschwoerungstheorie" durch Fakten in Nichts aufloest! :)

Ich habe mal schnell die Abschlusszahlen 2017 - 2020 in den Screenshot gepackt.

Thema Bewertung über die Zeit

MJS war einfach über die Zeit aus vielen Gründen massiv überbewertet bzw. hat man den Aktienkurs durch Ausgabe neuer Aktien weiter verwässert. Mittlerweile könnte man sagen, MJS ist stark unterbewertet

Thema Gewinne versickern

MJS hat über die Jahre einen beträchtlichen Cash bestand aufgebaut. Diese Gewinne können nur transparent genutzt werden. Für mich weist derzeit nichts darauf hin, dass diese irgendwie unlauter genutzt werden. Begründung folgt unter "Thema Gewinne im laufenden Betrieb versickern"

Thema Gewinne im laufenden Betrieb versickern

MJS hat einen Branchenweit spitzenmäßigen All-in sustaining costs per ounce ($/oz sold) von 758$. Dieser war über den Betrachtungszeitraum immer sehr gut! Wenn Gewinne im großen Stil während des Betrieb abgeschöpft werden oder wurden - wie kommt es dann zu diesem branchenweit sehr guten wert?

Ich kann deine Befürchtungen auf jeden fall nachvollziehen. Denke aber die schwierigen letzten 10 Jahre sind vor allem dem Hype der Branche in den Anfangsjahren geschuldet. Der Gesamte Sektor hat schwere 10 Jahre hinter sich und konnte sich dadurch in den letzten 5 Jahren sehr gut konsolidieren und steht jetzt, fundamental besser denn je da. Ich würde weitere Projekte, auch in China grundsätzlich unterstützen. Die Details muss man sich dann ansehen.

MJS passt für mich genau in dieses Bild. Ich denke MJS ist in den letzten 2 Jahren einen beachtlichen Weg gegangen. CoVid, die zusätzlichen Sicherheitsinspektionen, Lizenzverlängerungen, Umstellung des Finanzjahres, durchweg Verbesserung aller fundamentaler Daten - eig. alles wurde sehr gut umgesetzt. (Der einzige Wehrmutstropfen war das nicht durchgeführte Aktienrückkaufprogramm 2019 bis 2020 und die schlechte Kommunikation dazu.)

Ich bin absolut bullish für MJS und hoffe für alle Investoren, neu, alt, frustriert oder nicht, jetzt noch ein wenig Geduld und Nerven zu bewahren.

Viele Grüße an dich und alle anderen

Grüße

RIchard

Angehängte Grafik:

1111.png (verkleinert auf 49%)

1111.png (verkleinert auf 49%)

hier halten nur die Experten deutschen und viele mit mehr als 500000stk

die verarschen uns die chinesen und keine Aufsicht schreitet ein.von wdi abgeschaut lol?