Goldproduzent mit mehr als 100000 Unzen 2012

Seite 299 von 386 Neuester Beitrag: 18.07.25 10:54 | ||||

| Eröffnet am: | 07.11.11 07:45 | von: Fred_Feuers. | Anzahl Beiträge: | 10.647 |

| Neuester Beitrag: | 18.07.25 10:54 | von: portnoi | Leser gesamt: | 3.380.106 |

| Forum: | Hot-Stocks | Leser heute: | 62 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 297 | 298 | | 300 | 301 | ... 386 > | ||||

Meine Meinung.

wesentlich ist auch die Bemerkung das derzeit keine Chinesen die Aktie im eigenen Land kaufen können und darum jetzt endlich das schon so dringend benötigte Listing in China vorangetrieben wird.

schöne Grüße

spead1

RE: Majestic Gold arrangiert $ 10 Millionen PP

Deja vu vom Dezember 2016. Damals wurde die Offerte gemacht und schloss innerhalb von 12 Tagen bei 0,135 Cent. Der Aktienkurs stieg im Januar nach der Auflösung des PP von 0,05 auf 12 Cent. Ich würde erwarten, dass dies auch diesmal passiert, sobald dieser motivierte Verkäufer fertig ist.

17M shared gehandelt in den USA unter MJGCF in den letzten zwei Tagen

22M Aktien wurden in den letzten zwei Tagen in Kanada gehandelt

Dies wird getan, um Investoren aus Festlandchina die Möglichkeit zu geben, zu investieren und eine gute Position zu erlangen, da sie nicht im Ausland investieren können. Ich denke, sie sehen den Wert hier, lokal und in unmittelbarer Nähe der Mine.

Scheint, Majestic, nach langsam verbesserter Gradkontrolle, ist vielleicht bereit, um die Ecke zu gehen. Sie sind jetzt ein nachhaltiges, profitierbares Unternehmen mit geringer Produktion (25kz). Steigende Gehalte in höher gelegenen Zonen würden dies zu einem Heimrennen machen - eine Verdoppelung der Produktionsleistung durch die Erhöhung des Gehalts von 0,55 (Current) auf 1 g oder 1,26, wie in PEA und 43-101 beschrieben, würde sehr profitable Ergebnisse bringen.

Der Schlüssel hier ist die chinesische Auflistung, die dieses Unternehmen absolut benötigt, wenn man bedenkt, dass die Chinesen nicht in der Lage sind, im Ausland zu investieren, und dass 60% bis 70% der Betriebe in China sind. Für einen kleinen Produzenten besteht in Nordamerika und Europa wenig Interesse, aber wenn die Aktien in China in die Börse gebracht werden, wäre das gehandelte Volumen beträchtlich. Es wäre ein Coup.

Optionen

| Boardmail an "spead1" |

Wertpapier: Majestic Gold Corp |

Gruß an alle die durchhalten und das schon seit mindestens sieben-acht Jahren.

27. Januar 2018 - Von Nellie Frank

Die Aktien von Majestic Gold Corp. (CVE: MJS) notierten zuletzt bei 0,055, was einer Bewegung von 22,222% oder 0,01 pro Aktie entspricht, bei einem Volumen von 1,85 Millionen Aktien. Nach Eröffnung des Handelstages mit 0,05 gehandelt Aktien von Majestic Gold Corp. in einer engen Bandbreite. Majestic Gold Corp. hat derzeit einen Gesamtbestand von 912,27 Millionen Aktien und durchschnittlich 608.109 Aktien wechseln täglich die Hände. Die Aktie hat nun ein 52-Wochen-Tief von 0,04 und ein Hoch von 0,12.

@jameslabrie- ich bin auch am überlegen etwas nachzulegen, natürlich wenn ab morgen hier Fahrt reinkommt, werde ich beobachten.

trotzdem jetzt eine KE von 10 Mio. starten, kann man davon ausgehen das was entscheidendes

geplant wird.

Eine Möglichkeit wäre eine Übernahme eines Kleinminenbetreibers in der Nähe der Mine, oder die Erweiterung der Mühlenkapazität durch einen Um- bzw. Neubau. Eine Ankündigung für so eine solche Expansion ist ja im letzten Tech.-Report zu lesen.

Auf jeden Fall glaube ich, dass die chines. Großaktionäre denen ziemlichen Druck machen.

Würde ich auch, wenn ich mit zig. Mio. investiert wäre, und der aktuelle Kurs nur mehr 1/3 des Kaufpreises ist.

Schaun`ma mal.....

Alles Gute.

2018 steht meiner Meinung ein Umbruch bevor, das wird wohl entscheidend.

Grüße an alle.

Majestic earns $3.67-million (U.S.) in fiscal 2017

2018-01-29 20:13 ET - News Release

Mr. Stephen Kenwood reports

MAJESTIC GOLD CORP. REPORTS 2017 ANNUAL RESULTS

Majestic Gold Corp. has released its financial and operational results for the year ended Sept. 30, 2017. The following financial results are expressed in US dollars unless otherwise stated.

This release should be read in conjunction with the Company's audited consolidated financial statements for the years ended September 30, 2017, and 2016 and associated Management Discussion and Analysis ("MD&A") which are available on SEDAR www.sedar.com and on the Company's website www.majesticgold.com.

OVERVIEW

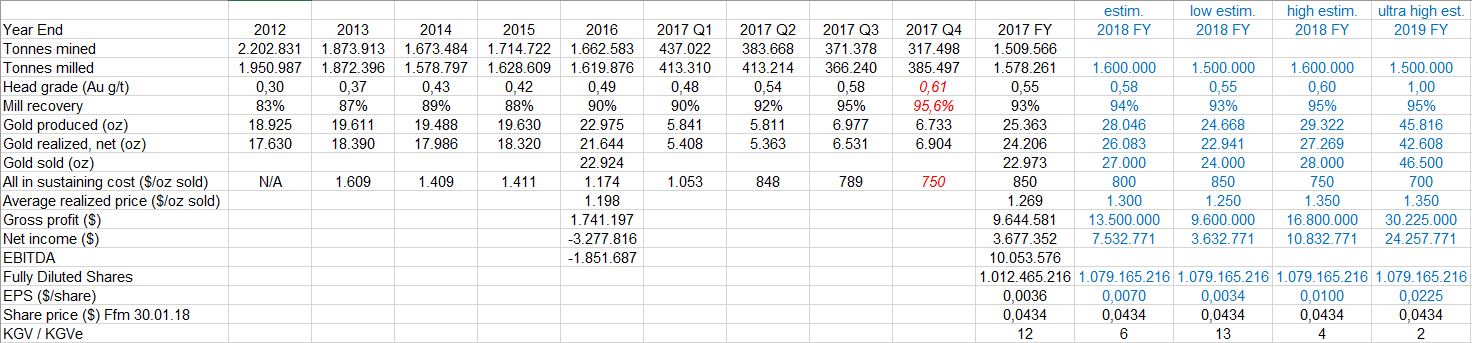

Gold production from the Songjiagou Gold Mine was 25,363 ounces for 2017 (2016 - 22,975), an over 10% increase in production over the prior year;

Gold produced for the fourth quarter of 2017, was 6,733 ounces, compared to 5,258 ounces produced for the 2016 comparative quarter; -Gross profit for 2017 was $9,644,581 compared to gross profit of $1,741,197 for 2016;

Gold sales revenue was $29.1 million for 2017, from the sale of 22,973 ounces, at an average realized gold price of $1,269 per ounce, compared to gold sales revenue of $27.5 million from the sale of 22,924 ounces, at an average realized gold price of $1,198 per ounce, for 2016;

Net income for 2017 was $3,677,352 compared to a net loss of ($3,277,816) for 2016;

Majestic's adjusted EBITDA was $10,053,576 for 2017, (2016 - $1,851,687). Refer to pages 17-19 for the computation of this Non-IFRS financial measure;

For 2017, cash costs were $723 per ounce (2016 - $1,014), and all-in sustaining costs ("AISC") were $850 per ounce (2016 - $1,174);

Tonnes milled for 2017 were 1,578,261 tonnes with an average head grade of 0.55 g/t and a 93% recovery rate, compared to 1,619,876 tonnes milled, with an average head grade of 0.49 g/t, and a 90% recovery rate for 2016;

General and administrative ("G&A") expenses were $3,054,209 for 2017 (2016 - $3,036,630);

The Company continues its underground development on the Songjiagou North property and has progressed in developing 1,000 meters of the 2,075 meter ramp. The Company anticipates the development to be completed at Songjiagou North in late fiscal 2018 to early fiscal 2019;

On January 25, 2018, the Company announced that it is proposing to sell by way of a non-brokered private placement up to 66.7 million common shares at a price of C$0.15 per common share for gross proceeds of up to C$10,000,000.

Das im vierten Quartal 2017 produzierte Gold betrug 6.733 Unzen, verglichen mit 5.258 Unzen, die für das Vergleichsquartal 2016 produziert wurden. -Grossgewinn für 2017 war 9.644.581 $ im Vergleich zu Bruttogewinn von 1.741.197 $ für 2016;

Der Goldumsatz belief sich 2017 auf 29,1 Millionen US-Dollar aus dem Verkauf von 22.973 Unzen zu einem durchschnittlich realisierten Goldpreis von 1.269 US-Dollar pro Unze, verglichen mit einem Goldumsatz von 27,5 Millionen US-Dollar aus dem Verkauf von 22.924 Unzen zu einem durchschnittlich realisierten Goldpreis von 1.198 US-Dollar pro Unze, für 2016;

Der Nettogewinn für das Jahr 2017 betrug 3.677.352 USD, verglichen mit einem Nettoverlust von (3.277.816 USD) für 2016;

Das Adjusted EBITDA von Majestic betrug für 2017 USD 10.053.576 (2016 - USD 1.851.687). Auf den Seiten 17-19 finden Sie die Berechnung dieses Non-IFRS-Finanzkennzahl;

Für 2017 beliefen sich die Cash-Kosten auf 723 USD pro Unze (2016 - 1.014 USD) und die All-in-Sustaining-Kosten ("AISC") betrugen 850 USD pro Unze (2016 - 1.174 USD)

Auch das EBIT von über 10 Mio. $ 2017 zu einem Verlust im Vorjahr von fast 1,9 Mio $ kann sich sehen lassen.

Sustaining-Kosten ("AISC") betrugen 850 USD pro Unze (2016 - 1.174 USD)

sind absolut im grünen Bereich.

Majestic Gold verdient Geld

Schöne Grüße

spead1

Optionen

| Boardmail an "spead1" |

Wertpapier: Majestic Gold Corp |

Außer vielleicht die Chinesen?

Optionen

| Boardmail an "2teSpitze" |

Wertpapier: Majestic Gold Corp |

Bin aber auch der Überzeugung das die Großinvestoren allen voran CMR (China Mining Resources Group Limited immer noch fast 2 Drittel unter Parität) inter esse daran haben müssten Majestic Gold endlich an die Börse zu bekommen.

schöne Grüße

spead1

Optionen

| Boardmail an "spead1" |

Wertpapier: Majestic Gold Corp |

a) weil mir die Quartalszahlen 4/2017 fehlten und

b) weil man mit so einem Modell auch ein wenig "was passiert wenn" rechnen kann...

Demnach müsste der headgrade im 4. Quartal die 0,6g/t geknackt haben und Die AISC sollten in den Bereich um und bei 750$/oz gesunken sein.

Die Rechenmodelle für 2018 reichen von konservativ bis "weit aus dem Fenster gelehnt". Letzteres würde bedeuten, dass man in die hochgradigen Bereiche vorstößt.

Es ist für mich nicht nachvollziehbar, wie im Prospekt immer noch 1,4g/t indicated und 1,45g/t inferred geredet wird ("based on 20.836 samples") und dann 0,55g/t durch die Mühle gehen :(

Entweder läuft hier eine Riesensauerei [Hallo Krahwirt ;)] oder es ist tatsächlich so, dass diese Bereiche noch nicht erreicht wurden. Komischerweise zeigen die Karten auf S. 12-14 der Präsentation auch nur Grade >0,1 / > 0,1 / >0,2 und >0,5. Das ist doch weit weg von 1,4 respektive 1,45g/t.

Optionen

| Boardmail an "schummelschumi" |

Wertpapier: Majestic Gold Corp |

Angehängte Grafik:

2018.jpg (verkleinert auf 34%)

2018.jpg (verkleinert auf 34%)

estim. 2018 FY: "Wenn die in etwa so weiter buddeln wie die letzten zwei Quartale und Gold bei 1300$ bleibt, werden sie den Gewinn gegeüber 2017 in etwa verdoppeln."

low estim. 2018 FY: "Gold fällt auf 1250$ und Förderung, Headgrade sowie Mühlenwirkungsgrad liegen am unteren Ende des zuletzt erreichten -> Gewinn etwa wie in 2017"

high estim. 2018FY: "Gold steigt auf / bleibt bei 1350$ und Förderung, Headgrade sowie Mühlenwirkungsgrad liegen am oberen Ende des zuletzt erreichten -> Gewinn dreimal so hoch wie in 2017"

ultra high estim. "Gold steigt auf / bleibt bei 1350$, Förderung (Mill throughput) konservativ angesetzt wegen starker grade control, Mühlenwirkungsgrad am oberen Ende des zuletzt erreichten, AAAABER headgrade auf halben Wege zu den 1,4g/t -> Gewinn gegenüber 2017 mehr als versechsfacht". 45.000oz/Jahr

Die große Unbekannte hierbei sind die AISC (mit 700$/oz für den headgrade eher konservativ angesetzt).

Weiß eigentlich jemand wie in der Grube/Mühle gearbeitete wird? Offiziell hat China 2018 249 Arbeitstage, das wären bei 6000t/Tag ziemlich genau die 1,5Mil. Tonnen, die auch durch die Mühle gehen.

Optionen

| Boardmail an "schummelschumi" |

Wertpapier: Majestic Gold Corp |