Griechenland Banken

https://www.hsbc-zertifikate.de/home/...analyse=1&date=2023-03-01

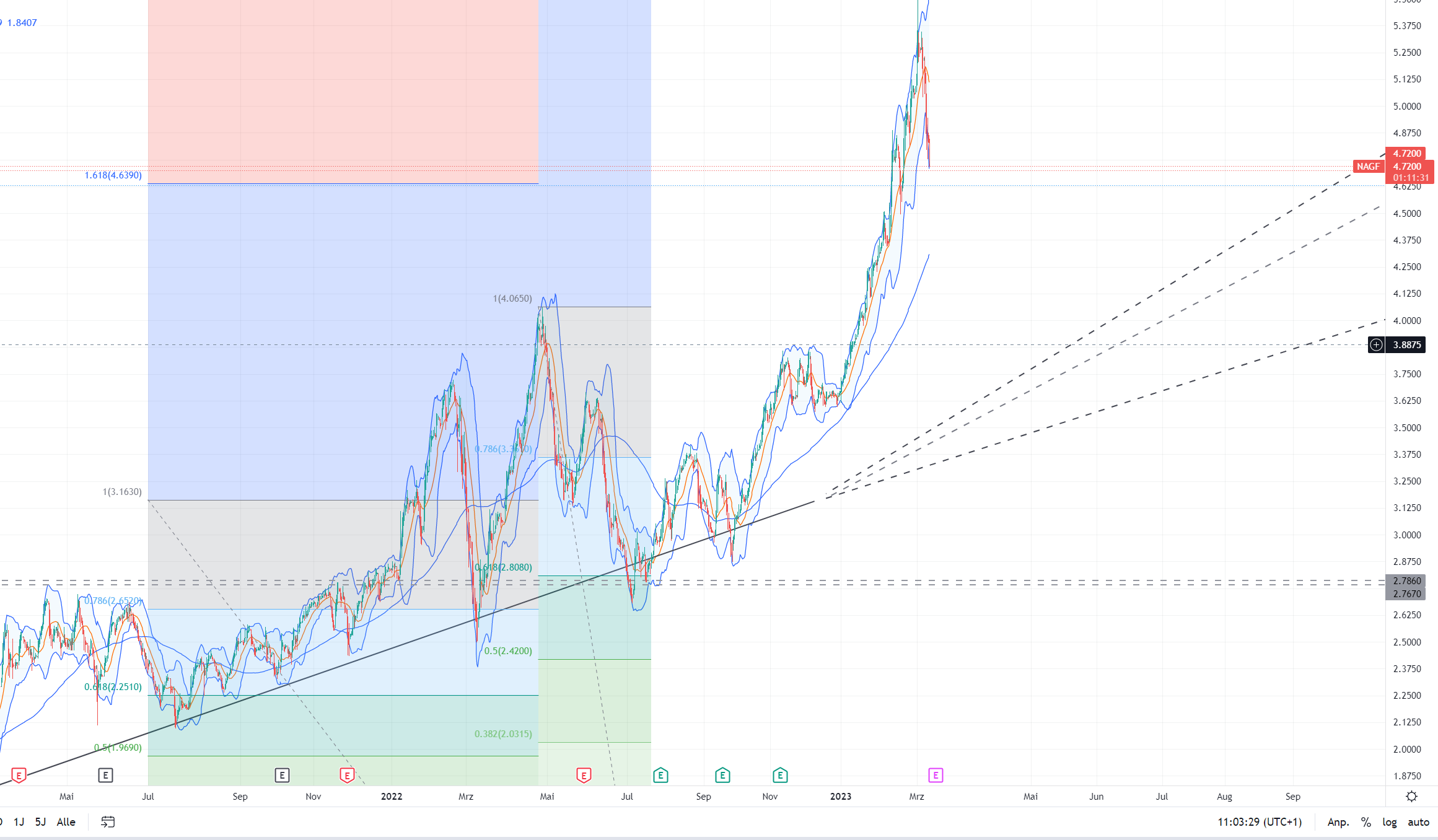

Angehängte Grafik:

screenshot_20230301_212622_samsung_intern....jpg (verkleinert auf 35%)

screenshot_20230301_212622_samsung_intern....jpg (verkleinert auf 35%)

- Alpha und Euro Bank zwischen 1,90 und 1,95 Euro

- National Bank bis rund 7,20 Euro

- und für Piräus rund 3,20 Euro

Jede dieser Banken wäre also zunächst noch mit einem weiteren guten Potential in 2023/24 von circa 35 % gesegnet und ich gehe dabei mal davon aus, daß es zwischen GR und der Türkei ruhig bleibt.

Ich habe Deine Kurzstziele mal in meine persönliche Kurs-vergleichs-berechnung modifiziert, die da lautet: wie würden denn die Kurse der Banken aussehen, wenn man fiktiv unterstellt, alle hätten die selbe Stückzahl von Aktien. Nehmen wir an, alle hätten die selbe Stückzahl wie die NBG, dann käme folgendes heraus. Ich habe in der linken Kolonne die aktuelle Situation (Kurs 3.3., 14.00 h Athen) umgerechnet und rechts deine Kursziele verarbeitet:

Annahme: Aktienzahl 914,70 Stk.

NBG: heute 14.00 h € 5,352 ... Kursziel fws 7,2

AB: heute 14.00 h € 1,492 ..... Kursziel fws 1,90 entspricht bei 914,7 Mio Stk. Kurs € 4,881

EB: heute 14.00 h € 1,472 ..... Kursziel fws 1,90 entspricht bei 914,7 Mio Stk. Kurs € 7,706

PB heute 14.00 h € 2,254 ..... Kursziel fws 3,20 entspricht bei 914,7 Mio Stk. Kurs € 4,373

Eine Frage habe ich noch zu Deiner Grafik bzw. jener von HSBC: sind die Reversesplits bei den Zahlen 2010 und 2015 umgerechnet ? Sonst wäre das schlecht vergleichbar....... Unabhängig davon, dass die heutigen Banken Griechenlands Gott sei Dank weit entfernt sind von den Phantasiegebilden vor dem Zusammenbruch.

Was die HSBC-Grafik angeht, solltest du mit deiner Frage HSBC kontaktieren. Normalerweise werden m.W. nach aber Splits in Index-Grafiken immer eingearbeitet.

Warum ich's mache ? Natürlich reicht: MK bei NBG heute um 14.00 h mit Kursen in Athen 4,89547 Mrd und Eurobank 5,45927 Mrd. Und: ja, ganz klar, jedes Unternehmen hat eine andere Aktienstückzahl, die sich historisch so ergeben hat. Damit ist der Vergleich schon fertig - und so macht man das ja auch in der Regel. Mich hat lediglich interessiert, wie kann man das jeweilige Marktvertrauen auf andere Weise sichtbar machen kann - nämlich dann, wenn die Aktienstückzahl gleich WÄRE.

Noch interessanter wird's bei einer allfälligen Dividende. Würde die NBG 0,11 zahlen, wäre eine Dividende bei der EB im Ergebnis von 0,03 vielleicht am ersten Blick enttäuschend, in Wahrheit aber HÖHER ! Die NBG würde es rund 100 Mio kosten, die EB rund 111 Mio - und ähnlich geht's dann im eigenen Geldbörsel weiter. Infolge des - natürlich selbstverständliche - Unterschiedes in der Aktienstückzahl.

Dass man sich über eine Dividende von € 0,03 mehr freuen sollte als über € 0,11, das ist im konkreten Fall eine Sicht der Dinge.

Jedoch: ich wollte lediglich Deine Frage beantworten, welches Ziel ich verfolge, eine wissenschaftliche Arbeit soll daraus nun nicht werden - das Modell muss ja auch nicht Anklang finden. Ich finde es einfach nur persönlich interessant. Hätten beide Banken die selbe Aktienstückzahl, wäre das Vertrauen des Marktes natürlich unverändert; was dann aber in anderen Kursen zum Ausdruck käme, nämlich NBG 5,352 und EB 5,968 (anstelle der Zahl, die am Kurszettel steht, die wäre natürlich korrekt 1,472).

ALPHA BANK - 'UNDERPERFORM' - ZIEL 1,10 EUR

EUROBANK - 'HOLD' - ZIEL 1,65 EUR

NATIONAL BANK OF GREECE - 'BUY' - ZIEL 6,60 EUR

PIRAEUS FINANCIAL HOLDINGS -'HOLD' - ZIEL 2,50 EUR

https://de.marketscreener.com/kurs/index/DAX-7395/...tional-43175772/

Damit wäre Alpha Bank etwas hinter die anderen Banken zurückgefallen und auch hinter den zuletzt bekannten Kurszielen. Wir werden sehen, was passiert, wenn die Zahlen für 2022 bekannt sind. NBG schein ganz allgemein hohes Vertrauen zu genießen. Gut so !

Problematisch ist das nicht, weil die Kurse in den letzten Monaten eigentlich schon massiv gestiegen waren. Merkwürdig ist nur der Zeitpunkt. Offenbar werden Zahlen erwartet, die eher zur Gewinnmitnahme einladen - auch, wenn das immer noch hohe Kursniveau auf ein Vertrauen auf gute Ergebnisse hindeutet. Und so wird es auch sein - die Zahlen werden sehr gut sein, aber nicht drei Jahre Entwicklung überspringen.

Folglich erleben wir vor allgemein hohen Erwartungen eine Korrektur in die angemessene Realität. Das ist OK

Gestern hast Du für 60 Tage Restlaufzeit der 3-month-Treasury-bill 4,95% p. a. erhalten. Unternehmensanleihen sind teilweise noch einen Drittel höher gewesen.

Alles klar? Machs Dir nicht zu kompliziert.

Angehängte Grafik:

nbg_10-03-23.png (verkleinert auf 21%)

nbg_10-03-23.png (verkleinert auf 21%)

Kann nicht glauben, dass die Börsianer so sehr glauben, dass die Konservativen die anstehende Wahl verlieren. Aber es wäre eine Erklärung für die Schieflage der gesamten Börse.

https://www.bankingnews.gr/oikonomia/articles/...ooptikes-gia-to-2023

"... Die Alpha Bank untersucht in ihrem wöchentlichen Finanzbulletin die Aussichten für den griechischen Tourismus in diesem Jahr und schätzt, dass sie trotz Inflationsdruck und kriegsbedingter Unsicherheit vielversprechend bleiben.

Insbesondere hat sich der griechische Tourismus im vergangenen Jahr deutlich erholt und nähert sich zum ersten Mal seit dem Ausbruch der Pandemie dem historischen Höchststand von 2019. Nach Angaben der Bank of Greece beliefen sich die Ankünfte und Einnahmen aus dem internationalen Reiseverkehr (einschließlich Kreuzfahrten) im Jahr 2022 auf 27,8 Millionen bzw. 17,6 Milliarden Euro und lagen damit nur 11,2 % bzw. 3 % unter den entsprechenden Zahlen für 2019. Darüber hinaus lagen die durchschnittlichen Ausgaben pro Reise bei 619 Euro, was einem Anstieg von 9,7 % gegenüber 2019 entspricht.

Der Anstieg der Reiseeinnahmen trug zum Anstieg der Dienstleistungsexporte bei, was dazu führte, dass die Dienstleistungsexporte einen positiven Beitrag von 1,7 Prozentpunkten zum BIP-Wachstum leisteten (5,9 % im Jahr 2022). Wichtige Faktoren, die unter anderem zu der besonders starken Leistung des griechischen Tourismus beigetragen haben, sind:

- Der deutliche Anstieg der Ankünfte und Einnahmen aus den vier wichtigsten Herkunftsländern, nämlich Deutschland, dem Vereinigten Königreich, Frankreich und den USA. Die Einnahmen aus diesen Ländern übertrafen die von 2019 und machten die Hälfte der Gesamteinnahmen im Jahr 2022 aus, verglichen mit 43 % im Jahr 2019. ..."

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

https://www.finanzen.at/nachrichten/aktien/...banken-nicht-1032165524

SIlicon Valley Bank ist in Europa irrelevant - und war und ist hierzulande nur für die Hasenfüße und Leerverkäufer für einige Tage eine interessante Geschichte.

Unklar bleibt aber, warum da nicht nur die Finanzdienstleister in die roten Börsenkurs- zahlen rutschten, sondern gleich der ganze Kurszettel. Auch wenn sich das jetzt wieder normalisiert.

Aber ich gebe mal folgendes zu bedenken:

A) §

Das Hochlaufen griechischer Werte ist schon im euphorischen Bereich, ich denke sogar, dass in diesem Jahr nicht nur das Vorcoronaniveau im Tourismus erreicht sondern schon übertroffen wird.

Die Aegean air ihr hohes Kursziel bereits jetzt übertroffen. Aber das passt nicht zum operativen Geschäft und auch nicht zum Zinsniveau.

B)

Es gibt in Amerika mind. 5 – 6 mittelgroße Banken, deren unrealisierte Verluste über 30% des Equities betragen. Man muss bedenken, dass Banken ja nicht nur Aktien besitzen die drastisch an Wert abgebeben haben, sie haben ja auch noch alte Bonds im Gepäck, die aufgrund der niedrigen Zinsen heute Kursabschläge im zweistelligen Bereich haben. Bei ihren Immoassets lauern auch Korrekturfaktoren um 15 -30%.

D. h. ohne irgendwelche swaps sind die risikoärmeren Assets bereits voll im Sturm.

Solange keiner ans Geld muss, ist alles einigermaßen handelbar.

Ich will hier weder Ängste noch Hypochondrie bedienen - ich muss aber in den letzten Tagen immer wieder vermehrt daran denken, wie die Kunden 2008 -2009 ihre Gelder abgezogen haben.

Ich musste mich damals, obwohl bereits nichjt mehr für Neugeschäft verantwortlich war als Anlageberater damit beruflich auseinandersetzen, wie Kunden ihre Gelder aus offenen Immobilien- und gemischten Fonds abrufen wollten, obwohl sie in jedem regelmäßigen Beratungsprotokoll angegeben, dass sie das Geld erst mal nicht brauchen werden und auch, wenn mans im Nachgang betrachtet, nach Abruf der Kohle nicht gebraucht haben.

Dabei ist z. B. der Axa Immoselect in die Knie gegangen, obwohl der wirklich rentabel und stabil war. So was wäre zuvor gar nicht vorstellbar gewesen.

In bestimmten Risikoklassen musste man solche Fonds wählen oder anbieten, weil es sonst ein Beratungsfehler gewesen wäre.

Solche Allokationen und Risikoklasseneinteilungen hatten noch ein Jahr vorher ihre Gültigkeit (gerichtsstabil) und wurde dann durch Fehlverhalten bis hin zu amokartiger Beratungsresistenz der Kleinanleger gegen die Wand gefahren.

Das muss hier alles nicht sein, aber das, was da im Augenblick durch die Medien gehauen wird, ist auch nicht ganz richtig weil unvollständig.

Es fehlt der tiefere Blick und die detaillierte Betrachtung auf mögliche Spannungsfelder.

Und eben das erinnert mich an damals. Ich bin froh, dass ich nicht mehr für diese Abteilungen verantwortlich bin, das wäre mir jetzt zu stressig.

- Return on tangible book value (RoTBV) 7.0%

- Fully-loaded Common Equity Tier 12 (CET1%) 12.5%

- NPE ratio at 7.8% and from 13.1% the year prior

- Tangible Book Value per Share €2.46

https://www.alphaholdings.gr/-/media/.../20230315_deltio_typoueng.pdf

Gerade liegt der Alpha-Kurs bei 1,14€ (somit also rund 10% im Minus) und dies ist nach den sehr guten Zahlen der Alpha mal wieder völliger Börsen-Schwachsinn, denn auch für 2023 sieht es in GR und für die Alpha nicht so schlecht aus:

"... Looking ahead to 2023, we are now delivering our business plan at pace across all lines and will renew our strategy with a plan update before summer. Our priority is to deliver growth and to create value through proactively identifying the most profitable businesses and allocating capital appropriately. We anticipate this strategy will deliver growth of c25% in normalised earnings and combined with a capital base consistently above regulatory requirements, should pave the way for the resumption of shareholder distributions. While we acknowledge that there are a number of geopolitical and macroeconomic challenges in the horizon, we nevertheless remain positive in our views on GDP growth in Greece, with inflation expected to be contained at below euro area average levels. In this environment, we expect to see significant opportunities to support economic growth and remain the Bank of choice for our domestic customers as well as for those international investors that want to access Greece for the first time.“ Vassilios Psaltis, CEO ..."

Für den Dax insgesamt liegt der optimale Ausübungspreis am Freitag bei rund 14.800 Punkten.

https://www.stockstreet.de/boersen-tools/verfallstag-diagramm#/

https://www.spiegel.de/wirtschaft/...bbed-80dc-47b1-a746-7a7323d2255e

"Zur Stärkung der Liquiditätsversorgung

Notenbanken wollen in gemeinsamer Aktion Dollar-Versorgung verbessern

Sie kündigen ihre Zusammenarbeit an: Die Bank of England, die EZB, die Fed, die Bank of Japan, die Schweizerische Nationalbank und die kanadische Zentralbank wollen die Liquiditätsversorgung gewährleisten. ..."

https://www.spiegel.de/wirtschaft/...9b66-b812-479e-ba03-cdfbed46afd8

Damit sollte im Finanzsektor doch hoffentlich erstmal wieder etwas mehr Ruhe einkehren.

Das sagen EZB, FED und die Bank of England zur Übernahme

Dass die Schweizer Großbank UBS die Credit Suisse schluckt, stößt international auf positive Resonanz: Die EZB-Präsidentin lobte das rasche Handeln, auch der Chef der US-Notenbank und die Bank of England begrüßten den Schritt. ..."

https://www.spiegel.de/wirtschaft/...f67f-f7b4-4451-92eb-7a49eca10ce7