Global Fashion Group AG - Thread!

Seite 112 von 265 Neuester Beitrag: 23.07.25 11:53 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 7.61 |

| Neuester Beitrag: | 23.07.25 11:53 | von: Börsentrader. | Leser gesamt: | 2.881.785 |

| Forum: | Börse | Leser heute: | 1.357 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 110 | 111 | | 113 | 114 | ... 265 > | ||||

Fehlt nur noch, dass sie eine eigene Kryptowährung einführen!

GFGoin- oder so. Baillie Gifford weiß schon warum sie in die Firma langfristig investiert. Ich auch:)

https://www.dgap.de/dgap/News/adhoc/...mvwachstum-von/?newsID=1428070

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Kann sich das jemand erklären?!

Welchen Hintergrund haben die?!

Tippe mal, sie denken halt, dass ECommerce erstmal für ein paar Monate nicht gefragt sein wird, sobald die Pandemie im großen und ganzen überwunden ist. Da sind dann erstmal andere Aktien im Verhältnis zu mittelfristigen Perspektiven günstiger bewertet bzw. eher im Fokus der Anleger. Ob die Strategie der Shorties von Citadel aufgeht? Da bin ich auch mal gespannt. Finde das Risiko zu groß.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

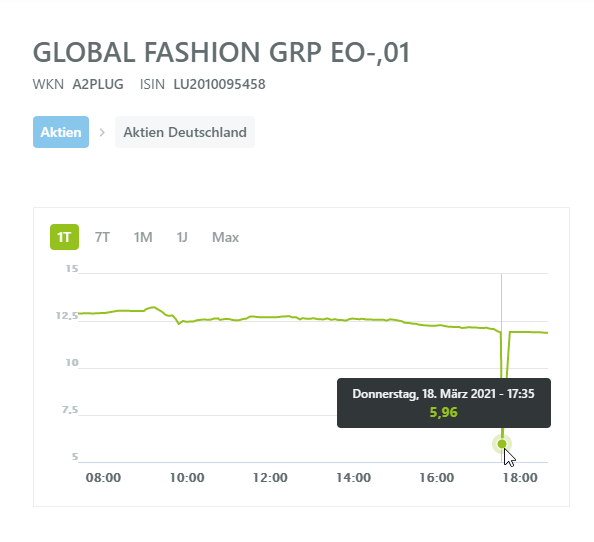

fast täglich um 9 und um 17Uhr 30 wenn Xetra öffnet und schliesst. Liegt wohl daran, dass zur Zeit auf Tradegate wenig gehandelt wird. Vor allem auf Tradegate steigt dann auch der Spread. Da versucht eine Adresse noch ein paar € zu verdienen. Vorgestern hab ich das auch mal mitgemacht. Zweimal gut Essen gehen, wenn es dann mal wieder möglich ist, hat es mir gebracht.

Optionen

| Boardmail an "fbo|228743559" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Daxverwerter" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

2021-03-18_18_53_09-global_fashion_grp_eo-....png (verkleinert auf 85%)

2021-03-18_18_53_09-global_fashion_grp_eo-....png (verkleinert auf 85%)

Ne muß wohl ein Fehler sein....

Aber der Einknick heute ist aber auch ganz schön....LV?

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

Umsatz in Deutschland generiert. ;-)

Optionen

| Boardmail an "fbo|228743559" |

Wertpapier: Global Fashion Group SA |

- Nasdaq -3% - es gibt viele Gründe, warum die Techwerte jetzt nochmal abgestraft werden.

Ich bleibe dabei, das dieser Effekt nur vorrübergehend sein wird.

Wenn ich auf dem Ticker lese, wie ein Unternehmen nachdem anderen bei (deutlich manchmal zweistelligen) sinkenden Umsätzen hohe Gewinne erzielt, dann macht mir das mehr Sorgen, als wenn angebliche "E-Commerce" Aktien von unwissenden Analysten oder Marktteilnehmern verprügelt werden. Denn ersteres beruht auf Fakten, das die Unternehmen sich durch (massive) staatliche Unterstützungen und massivem Stellenabbau einhergehend mit Kosteneinsparungen "gesünder" darstellen, als sie tatsächlich sind.

Zweiteres wird den Erfolg dieser aufstrebenden E-Commerce Unternehmen nicht aufhalten. Ganz im Gegenteil: die gesamtwirtschaftliche Situation wird vielleicht Bremsspuren hinterlassen aber ans Ziel kommen sie trotzdem.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Bei Zalando müsste ich nachschauen, bin ich mir leider nicht sicher.

"However, the Group maintains an effective natural hedge

over 85% across most of the Groups cash flows as the

Groups revenue streams are generated in local currencies

matched by Groups costs mostly incurred in the respective

local currencies"

"Der Konzern unterhält jedoch einen effektiven natürlichen Hedge

über 85% für die meisten Cashflows des Konzerns, da der

Umsatzströme des Konzerns in lokalen Währungen generiert werden

die Kosten des Konzerns überwiegend in den jeweiligen lokalen Währungen anfallen

Lokalwährungen anfallen"

= Hedge bedeutet nicht gleich, das man bei Hedge aus dem Risiko heraus ist. "Generell ist Hedging unwirtschaftlich, wenn die zusätzlichen Sicherungskosten höher sind als die aus dem abzusichernden Finanzgeschäft erwartete Rendite. "

Also das muss immer abgewogen werden. Ich denke alle international aufgestellten Konzerne "hedgen" in einem gewissen Rahmen.

So wie du es geschrieben hast, siehst du ein Ausfallrisiko von 200 Millionen Euro, da 15% nicht gehedged werden.

Dem Gedankengang kann ich nicht folgen.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Wer sich da wohl abgesprochen hat...

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Global Fashion Group SA |

1. Ein Kurssicherungsgeschäft, bei dem z. B. Zahlungsströme auf Termin verkauft oder geswappt werden. Das kostet Geld.

2. Der Natural Hegde. Das bedeutet, dass Einnahmen und Ausgaben in derselben Währung erfolgen. Das kostet nichts.

Bei GFG werden 85% der Ausgaben durch Einnahmen in derselben Währung gedeckt. Wenn ich also Umsätze von 100 mache, dann unterliegen 15 einem Währungsrisiko.

Bei GfG machen diese 15% in Summe ca. 200 Mio. Euro aus. Im ungünstigen Fall der Abwertung der betroffenen Währungen um 20% wäre die Ergebnisauswirkung 40 Mio. Euro.

Das Risiko aus Währungsabwertungen für GFG ist somit überschaubar (Chancen daraus gibt es ja ausserdem auch).

Das Risiko, das ich hier höher einschätze, ist, dass Leerverkäufer in den Holdingbilanzen der Beteiligungsgesellschaften in Kasachstan und Indonesien herumkrautern, dort Bewertungsinterpretationen vornehmen und diesen Gesellschaften Fehler in den Bilanzen vorwerfen.

Hierzu wäre es das Gebot der Stunde, dass sich GFG mit EY explizit und proaktiv einbringen, um Zweifel VOR den Angriffen auszuräumen.

Bis dahin wird es hier Bewertungsabschläge am Kurs geben.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Hardstylister2" |

Wertpapier: Global Fashion Group SA |

Eigentlich geschmacklos in dem Kontext, aber das Geschäft von GFG könnte darunter auch sehr leiden. Q1 ist zwar fast durch, aber Q2..?!