Gerry Weber

Erst Ende März ging die neue Premium-Linie an den Start, die ausschließlich online vertrieben wurde. Analysen hätten ergeben, dass „die Einstellung unter wirtschaftlichen Gesichtspunkten angebracht“ sei, teilte Gerry Weber dem Medienberichten zufolge mit.

Der Fokus soll weiter auf den Kernmarken liegen, weitere Details würden bei der Veröffentlichtung der Halbjahreszahlen im Juli bekanntgegeben, hieß es von dem Unternehmen am Freitag

---

Wieso gibt man Geld aus um eine Onlinemarke zu lancieren um dann nicht mal 2 Monate später wieder alles einzustampfen? Wirkt irgendwie nach Geldverbrennung und Planlosigkeit.

Naja, ich hab GW auf der Watchlist, für mich persönlich aber momentan kein Kaufkandidat.

So wie es die letzten Tage abwärts geht, scheint der Markt ja ziemlich schlechte Zahlen am 14.06. zu erwarten. Oder es wissen schon wieder ein paar wenige mehr als der Rest. ;) An den Leerverkäufen kann's nicht liegen, die halten sich ja aktuell in Grenzen.

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Gerry Weber |

Selbst zurücktreten und die eigene Stelle mit einem internationalen Top Manager aus der Modebranche besetzen. Auch das ist Unternehmensführung.

Das Model Herzigowa nicht für weitere Kollektionen unter Vertrag nehmen. Meine persönliche Empfehlung : Lilly Becker

An alle die jetzt zweifeln, denkt mal drüber nach.

Politik in den Stores:

Zum einen finde ich GW im Kaufhof, eine Straße weiter ist dann ein eigener Store. Das macht aus meiner Sicht gar keinen Sinn. Die Marke ist eher als hochpreisig anzusehen, daher muss man am Image arbeiten. Die Kernmarke sollte nur in eigenen Stores vertrieben werden. Dies gilt auch für Hallhuber.

Ich war in bestimmt zehn verschiedenen Stores, die ware wird aus meiner Sicht schlecht präsentiert. In den Stores war wenig bis garnix los.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Gerry Weber |

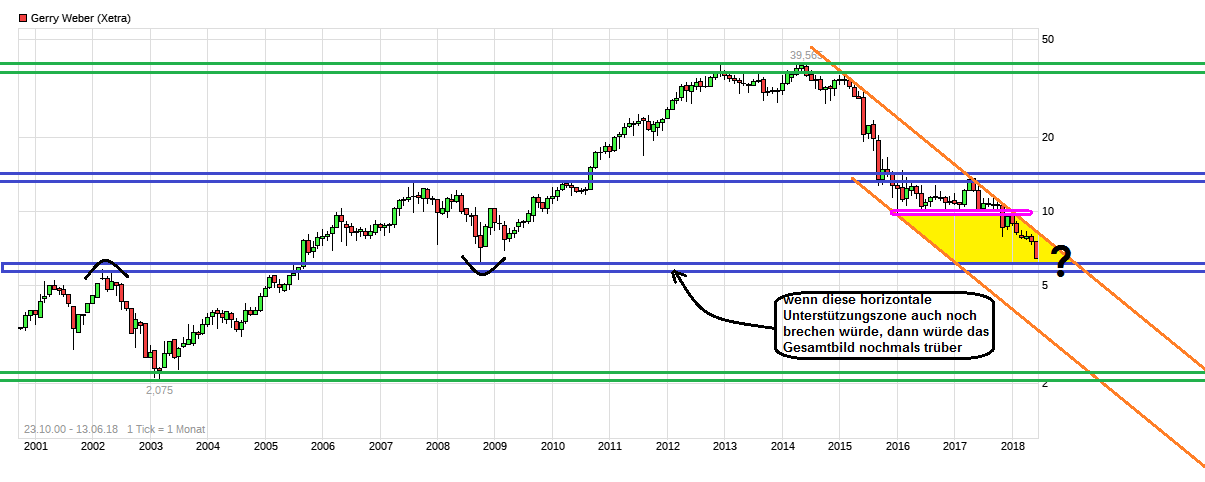

Angehängte Grafik:

chart_all_gerryweber.png (verkleinert auf 42%)

chart_all_gerryweber.png (verkleinert auf 42%)

Natürlich muss man sich die Aktionärsstruktur genau anschauen, es wird vermutlich ein Großteil der Aktien in Webers Hand sein. Aber ein aktivistischer Investor würde dem Unternehmen echt mal gut tun. Grundsätzlich traue ich dem Unternehen viel zu, Market Cap. bei 300 Mio. EK bei round about 400 Mio.. Der Umsatz sinkt zwar, aber dennoch bei gut 800 Mio. Euro. So schwer ist das nicht, das Unternehmen wieder profitabel zu machen.

sogar auch noch die 5 vor dem Komma erscheinen, da hier (wie jüngst gesehen) die geschäftliche Talfahrt weitergeht. Mal schauen wie lange der Papa noch dem trostlosen Treiben seines Sohnemanns zuschauen wird. Vielleicht kommt dem Papa doch irgendwann die Erleuchtung und man sucht sich einen Fachmann statt eines Sohnemanns als Vorstandvorsitzenden.

Alarmstimmung bei Gerry Weber - http://www.manager-magazin.de/unternehmen/handel/...de-a-1212803.html

"...Greift das zweite Paket nicht, sieht die Zukunft düster aus. Laut Insidern hat die Misere längst Auswirkungen auf das Verhältnis zwischen Konzernchef Ralf Weber und Vater Gerhard (mit rund 30 Prozent der Anteile Hauptaktionär)....Die Kommunikation der beiden gilt inzwischen als gestört...."

Optionen

| Boardmail an "crunch time" |

Wertpapier: Gerry Weber |

Angehängte Grafik:

chart_all_gerryweber.png (verkleinert auf 43%)

chart_all_gerryweber.png (verkleinert auf 43%)

@ DollarData:

Mag ja sein, dass Gerry Weber unter Buchwert notiert. Wenn du (die überhöhten) Firmenwerte mal abziehst und nur das materielle Anlagevermögen betrachtest, sind wir aber deutlich über Buchwert:

Aktuelle MarketCap: 262,6 Mio. Euro

Buchwert lt. Bilanz: 407,9 Mio. Euro (davon sind knapp 56 % nur heiße Luft)

Buchwert ohne Firmenwerte: 179,7 Mio. Euro

Aktuell also knapp 83 Mio. Aufschlag, bzw. zugestandener Firmenwert bei Gerry Weber. Dafür, dass man keine Gewinne macht, auch nicht ganz ohne. Man(n) kann also m.E. schon davon ausgehen, dass hier noch Abschreibungen kommen. Das wird dann wieder einen ganzen Haufen Kleinanleger aus der Aktie drücken, denen das Elend zu viel wird. Das wäre dann vielleicht der richtige Zeitpunkt (wieder) einzusteigen. :)

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Gerry Weber |

Noch besteht die Chance, einen fähigen Lenker und Strategen hinzu zu ziehen.

Doch da müsste der Papa mit der Belegschaft aktiv werden!

(Bin nicht im Besitz einer Aktie)

Optionen

| Boardmail an "bauwi" |

Wertpapier: Gerry Weber |

http://de.fashionnetwork.com/news/...r-Zaric,992231.html#.WzSp76qsWmQ

Optionen

| Boardmail an "aguti" |

Wertpapier: Gerry Weber |

Quelle: http://www.aktiencheck.de/exklusiv/...besserung_Aktienanalyse-8706769

...letztlich auch nur Glaskugelgeschaue.

Jedoch wird wohl nicht viel gutes passieren, solange Söhnchen im Boot sitzt.

Die Frage ist, schafft es GW wieder unter normalen Umständen profitabel zu werden, falls ja ist eine Kursverdopplung locker und relativ schnell drin. Eigentlcih reicht auch schon eine realistische Aussicht darauf. GW hat aus meiner Sicht immer noch den großen Vorteil familiengeführt zu sein, die werden nicht so schnell aufgeben. Ein weiterer Vorteil ist die Tochter Hallhuber, die ja ordentlich wächst. Vom Wert sollte die bereits nahe an die aktuelle MK von GW heran kommen.

Dennoch ist der Kuchen 800 Mio. groß. Die Marke immer noch recht stark und steht für eine gewisse Qualität. Entscheidend sind massive Investitionen in die Marke, E-Commerce Prozesse, Strukturen, Personal etc. Die Frage ist hier wiederum reicht der CF?

Ob die 5 hält, ist auch mittelfristig nicht entscheidend, aber rein vom Wert sollte eine MK unter 200 Mio. eigentlich unter den aktuellen Rahmenbedingungen ausgeschlossen sein. Wie gesagt, ist bereits eine Menge eingepreist. Es reicht eine Ertragsstabilisierung und die Kiste steigt. Aber ins Messer greifen sollte man auch nicht...da hast du recht!

Der Aktien-Kurs ist extrem eingebrochen, der CEO muss nun mit seinem Team das Ruder rumreissen oder sich am besten verabschieden und einenen neuen Kapitän auf die Brücle lassen, allein diese Ankündigung würde dem Kurs sehr helfen.

Evtl. kommt auch bald ein Chinese und will günstig einsteigen.?

Hat man bei Tom Tailor gesehen. Im Vergleich zu Tom Tailor ist die Aktie von Gerry Weber ein klarer Kauf, das Eigenkapital liegt bei über 8 je Aktie der Kurs bei ca. 5,50.

Auch der Goodwill liegt im Rahmen des Erträglichen....

Ich bin überzeugt hinter den Kulissen, wird schon sehr am Stuhl vom CEO gesägt, sein Vater wird doch sein Vermächtnis nicht kaputt gehen lassen.

Die Familien haben schon viele Millionen durch den Kursverlust verloren...

Meiner Einschätzung haben wir die Tiefstkurse gesehen.

Die Verkaufsseite wird dünner.

Bei dieser Bewertung werden wohl auch die ersten Hedge Fonds etc.+Konkurrenten zum Erwerb von Anteilen an

Gerry Weber Ausschau halten.

Wenn ich mir mal die Bewertung mit anderen Modemarken anschaue, dann ist die Gerry Weber Aktie aktuell spottbillig!!

Mein Kursziel liegt bei 10..

Klar ist die Aktie im Moment optisch günstig, aber die Kursverluste der vergangenen Monate sind nicht unberechtigt. Im Moment wird meines Erachtens noch Geld verbrannt, gerade die Modebranche ist im Umbruch, E-Commerce etc. Hier hat man den Anschluss versäumt und läuft der Konkurrenz hinterer. Sicherlich sind die Probleme nicht unlösbar, bis es aber zu einem Turnaround kommt, kann noch einige Zeit vergehen, zumal wir uns aktuell in einem schwierigen Markt befinden. Ich habe selbst noch ein paar GW Aktien und hoffe auf gute Nachrichten.